![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

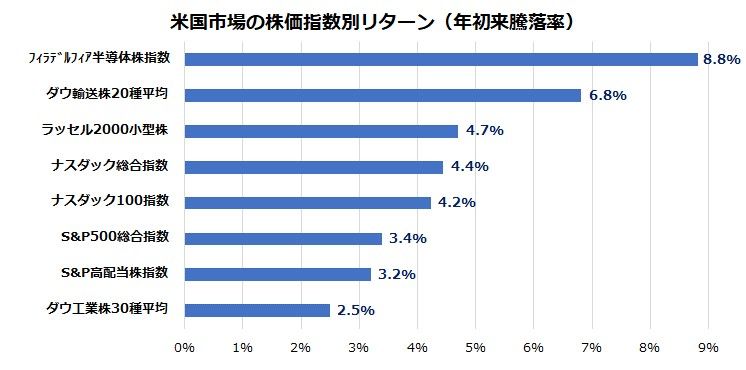

株価指数別の年初来リターンに差がみられる

2023年入りして以降、米国株式は底堅い動きとなっています。特に、1月6日に発表された雇用統計(12月分)などマクロ指標がインフレや景気の減速を示すと、政策金利の長期的な上昇観測が後退。株価と債券価格が同時上昇(債券利回りは低下)する事象がみられました。2022年を通じては株安と債券安(債券利回りは上昇)が同時進行しましたが、その巻き戻しとみられるポジション調整の動きとも考えられます。

図表1は、米国市場における各種株価指数の「年初来リターン(騰落率)」を比較したグラフです。市場平均(多くの機関投資家が運用指標とするS&P500種指数)よりも優勢な指数として、フィラデルフィア半導体株指数(年初来+8.8%)が挙げられます。2022年に同指数は、金利上昇や業績の伸び鈍化を嫌気し、暦年で35.8%下落しました。相場動向を表す言葉の一つに「リターン・リバーサル効果」(Return Reversal Effect)と呼ばれるものがあります。

これは、過去のパフォーマンスの低い株式が、その後高いパフォーマンスに転じ、反対に過去のパフォーマンスの高い株式がその後低いパフォーマンスに転じる現象のことを言います。半導体株指数のみならず、ハイテク株の比率が高いナスダック総合指数やナスダック100指数など昨年相対的に弱かった指数も市場平均(S&P500種指数)やダウ工業株30種平均を年初来リターンで上回っています。また、景気の先行きに敏感とされるダウ輸送株20種平均やラッセル2000小型株指数も市場平均を上回っています。こうした株価反発基調がどこまで続くかが注目されます。

<図表1>主な株価指数の年初来リターンを比較

出所:Bloombergより楽天証券経済研究所作成(2022年末~2023年1月11日)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[動画で解説]決算レポート:マイクロン・テクノロジー(今3Qは営業黒字拡大、「HBM3e」出荷開始)、アプライド・マテリアルズ(今期、来期と半導体生産の新技術の寄与が期待できる)](https://m-rakuten.ismcdn.jp/mwimgs/8/1/160m/img_81e7f17a6cd82652bd8c5bb22b3c3de471354.jpg)

![[動画で解説]「ドル/円、来月は165円か。政府日銀の介入はいつ?」FXマーケットライブ](https://m-rakuten.ismcdn.jp/mwimgs/0/b/160m/img_0bbb43fc70cde9a4ae842c3264da1af444138.jpg)