![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

まだ逆金融相場は始まったばかりだが、早くも利下げやQE5観測が浮上!?

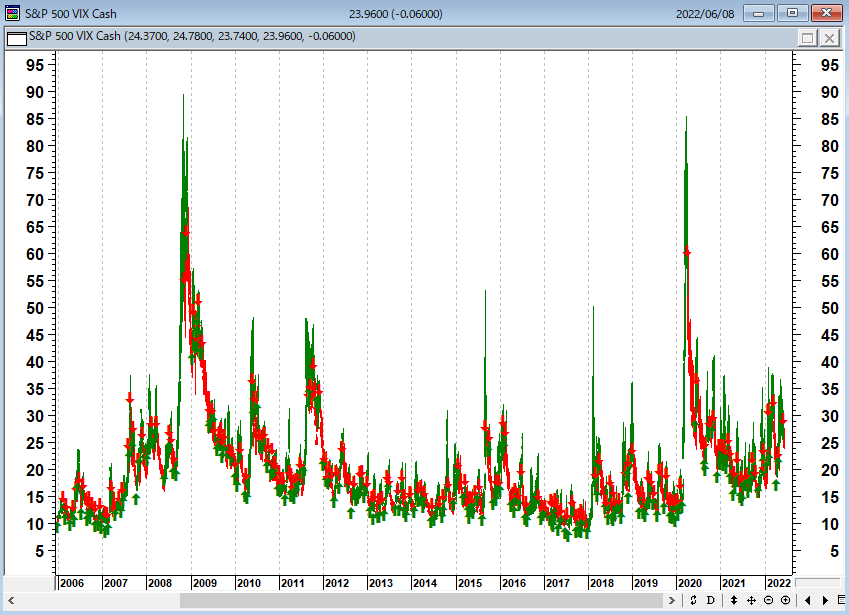

過去数カ月にわたる市場での最近の売り圧力にもかかわらず、VIX指数などのボラティリティは抑制されたままであり、米国株式市場のパニックはほとんどない状況だ。過去10年間のFRB(米連邦準備制度理事会)による金融介入の繰り返しは、金融市場にモラルハザードの感覚を生み出した。

VIX指数(日足)

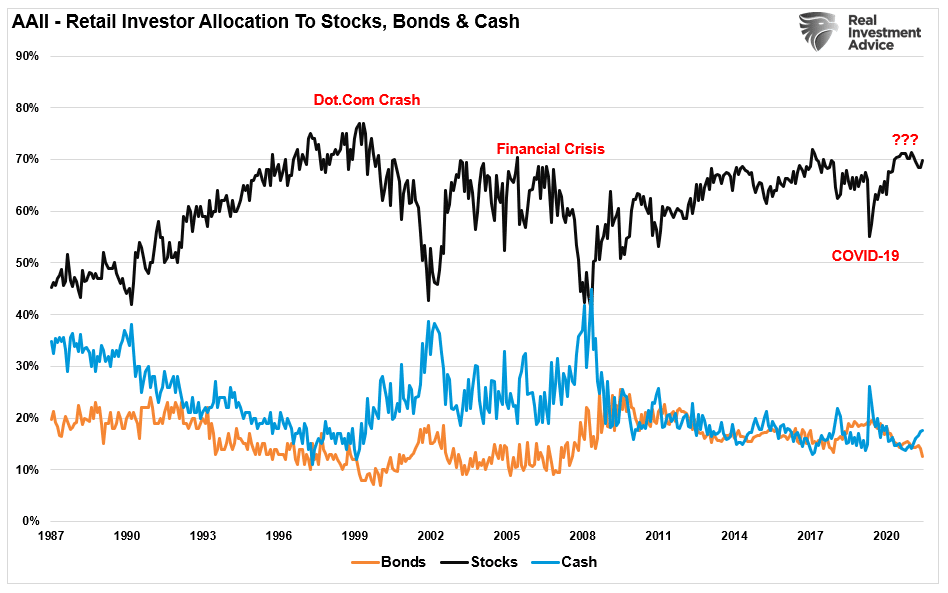

米国の個人投資家の資産配分をみればわかるように、株式・債券・現金の個人投資家の資産配分をみると、FRBの救済を当てにした個人投資家は誰も株を売っていないのである。したがって、米国のリセッションの可能性は、株式市場にほとんど織り込まれていない。

米個人投資家の資産配分(株式・債券・現金の比率)

2022年は、多くの投資家がこれまで見てきたのとは違った年になる可能性がある。おそらく、従来のような長期目線での投資戦略では対応できないだろう。投資家やアドバイザーには、実際の弱気市場を経験したことがない人が多い。典型的な弱気相場では5年半分の利益が画餅に帰すので注意が必要だ。

当たり屋と呼ばれるバンク・オブ・アメリカのマイケル・ハートネットは、「株価の戻りはベアマーケットラリー(弱気相場の中での一時的な株高)にすぎず、S&P500種指数で4,400は売りだ」と発言している。

逆金融相場はまだ始まったばかりなのに、米国では9月利上げ停止とか、QE5待望論とか、バブル再燃期待が強い。9月利上げ停止観測は、ラエル・ブレイナードによって「ありそうもない」と否定されたが、それでも11月に中間選挙を控えた米国では、「利上げ停止」観測がくすぶっている。

米国株の強気派は、「米中間選挙の日程をにらみ、FRBが今年のジャクソンホールシンポジウムの前後で不況に向かっていることを認め、市場は2022年の年末に利下げを開始する」というシナリオに乗っている。

2022年の年末か2023年の初頭に利下げが行われ、そのあとは世界的な景気後退をうけて、また 「QE5」が行われるというのだ。

一方、ブリッジ・ウォーターのレイ・ダリオは、「現在の引き締めモードは、多くの金融資産の調整や下落をもたらす可能性がある。その痛みが大きくなり、恐らく2024年の次期米大統領選挙に近いころ、中央銀行は再び緩和を迫られるだろう。構造的インフレの状況がスタグフレーションを引き起こすだろう」(6月8日 ブルームバーグ)と述べている。

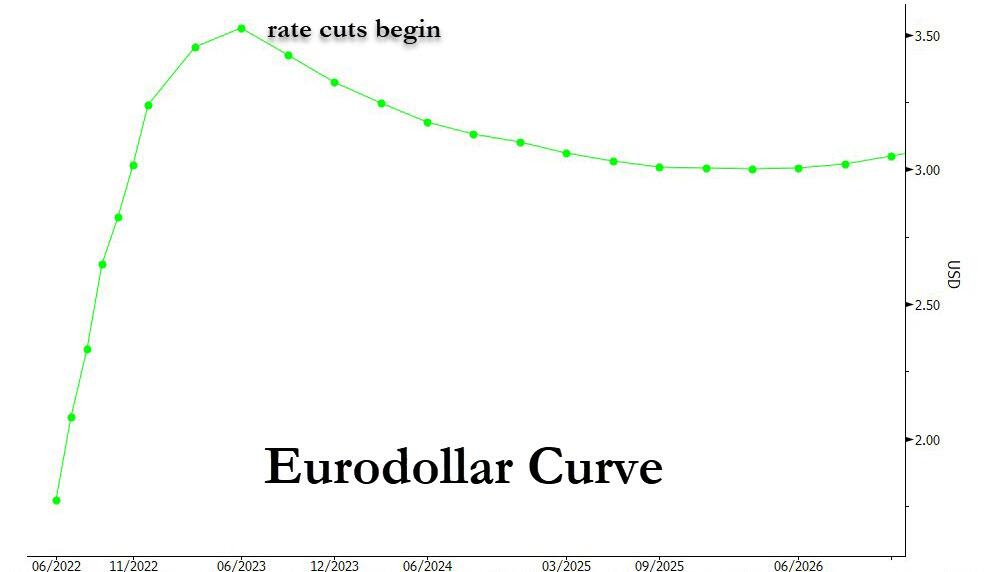

ユーロダラー(米国以外の金融中心地で取引される米ドル資金)のカーブ

出所:ゼロヘッジ

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/160m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/160m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)