まだ逆金融相場は始まったばかりだが、早くも利下げやQE5観測が浮上!?

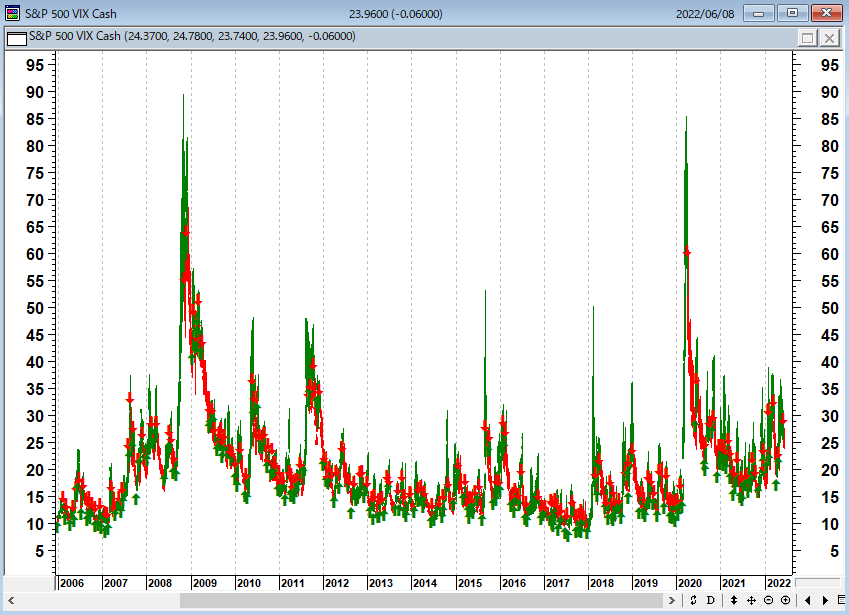

過去数カ月にわたる市場での最近の売り圧力にもかかわらず、VIX指数などのボラティリティは抑制されたままであり、米国株式市場のパニックはほとんどない状況だ。過去10年間のFRB(米連邦準備制度理事会)による金融介入の繰り返しは、金融市場にモラルハザードの感覚を生み出した。

VIX指数(日足)

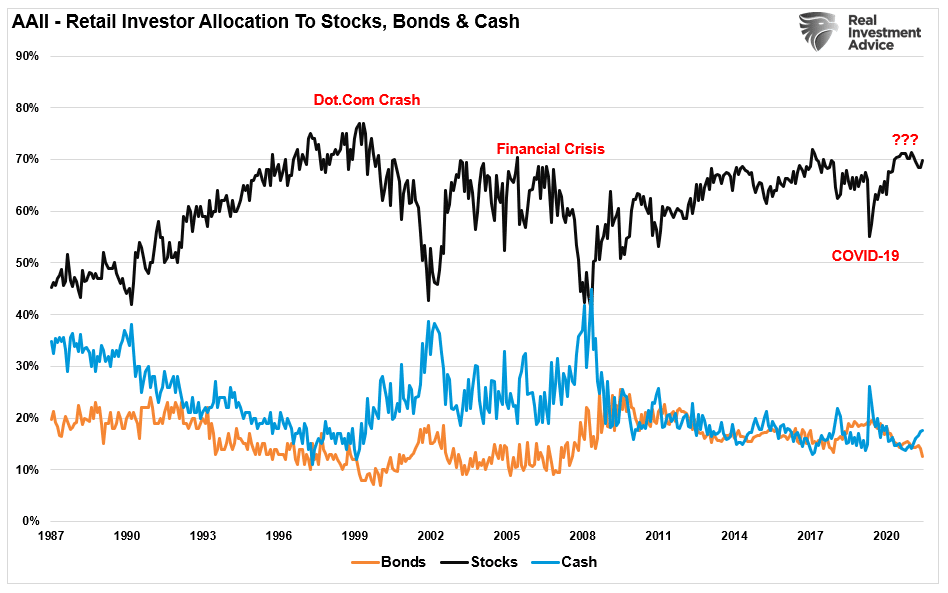

米国の個人投資家の資産配分をみればわかるように、株式・債券・現金の個人投資家の資産配分をみると、FRBの救済を当てにした個人投資家は誰も株を売っていないのである。したがって、米国のリセッションの可能性は、株式市場にほとんど織り込まれていない。

米個人投資家の資産配分(株式・債券・現金の比率)

2022年は、多くの投資家がこれまで見てきたのとは違った年になる可能性がある。おそらく、従来のような長期目線での投資戦略では対応できないだろう。投資家やアドバイザーには、実際の弱気市場を経験したことがない人が多い。典型的な弱気相場では5年半分の利益が画餅に帰すので注意が必要だ。

当たり屋と呼ばれるバンク・オブ・アメリカのマイケル・ハートネットは、「株価の戻りはベアマーケットラリー(弱気相場の中での一時的な株高)にすぎず、S&P500種指数で4,400は売りだ」と発言している。

逆金融相場はまだ始まったばかりなのに、米国では9月利上げ停止とか、QE5待望論とか、バブル再燃期待が強い。9月利上げ停止観測は、ラエル・ブレイナードによって「ありそうもない」と否定されたが、それでも11月に中間選挙を控えた米国では、「利上げ停止」観測がくすぶっている。

米国株の強気派は、「米中間選挙の日程をにらみ、FRBが今年のジャクソンホールシンポジウムの前後で不況に向かっていることを認め、市場は2022年の年末に利下げを開始する」というシナリオに乗っている。

2022年の年末か2023年の初頭に利下げが行われ、そのあとは世界的な景気後退をうけて、また 「QE5」が行われるというのだ。

一方、ブリッジ・ウォーターのレイ・ダリオは、「現在の引き締めモードは、多くの金融資産の調整や下落をもたらす可能性がある。その痛みが大きくなり、恐らく2024年の次期米大統領選挙に近いころ、中央銀行は再び緩和を迫られるだろう。構造的インフレの状況がスタグフレーションを引き起こすだろう」(6月8日 ブルームバーグ)と述べている。

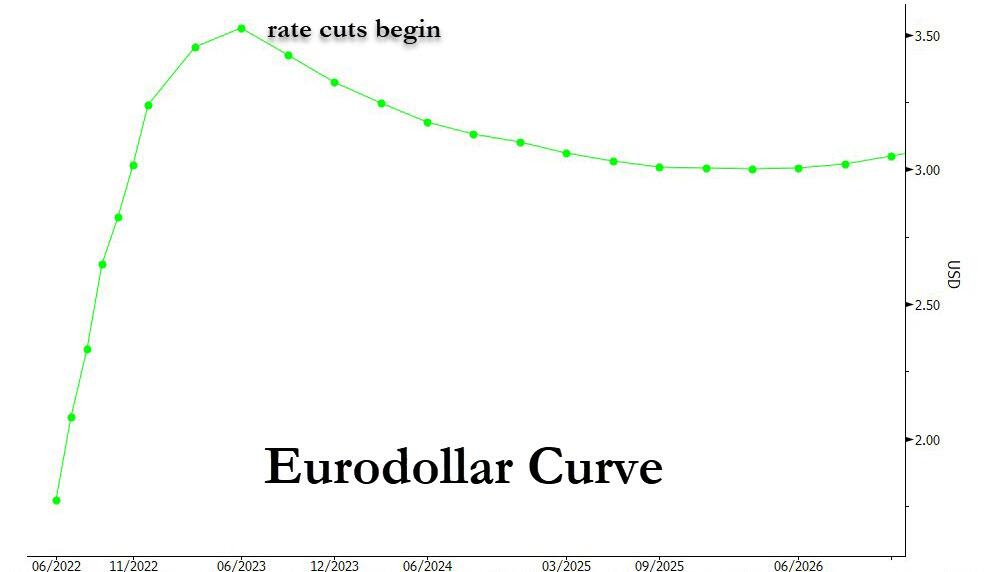

ユーロダラー(米国以外の金融中心地で取引される米ドル資金)のカーブ

出所:ゼロヘッジ

投機筋は石油株・コモディティ・インフレ連動債・資源国通貨・円売りを選好

インフレは小幅な利上げなどでは抑えられない。いったんは小休止しても、そこで金融引き締めを止めればインフレの第二波は制御不能なインフレとなるだろう。そこで登場するのが価格統制である。価格統制は資本主義経済から社会主義経済に移行する第一歩である。

ジョー・バイデン政権にとっては、高いガス価格、供給不足はグリーン経済を解き放つ計画の一部であり、社会主義国家実現のための道具として、インフレも予定されたものなのかもしれない。

6月7日のブルームバーグの報道『原材料価格の指標が最高値更新、エネルギー・食品の供給網混乱で』によると、「商品のスポット価格の指標が急伸し過去最高値を更新した。ウクライナでの戦争によるエネルギーや食品の供給網の混乱が続き、中国が新型コロナウイルス対策の制限措置の緩和を進めていることも影響している。原材料23種で構成されるブルームバーグ商品スポット指数は6日、1.9%上昇し最高値を付けた。天然ガスや小麦の先物が急伸したことが主因。年初からでは36%上げ、このままいけば年間ベースでこの10年余りで最大の上昇を記録することになる」という。

こうした状況の中、今年の相場ではNY原油CFDや石油株が暴騰している。コモディティとインフレ連動債が選好され、外為市場では豪ドル/円やカナダドル/円の資源国通貨が(ドル/円の円安更新と相まって)、強烈な買いトレンド相場になってきた。

NY原油CFD(日足)

出所:楽天MT4・石原順インディケーター

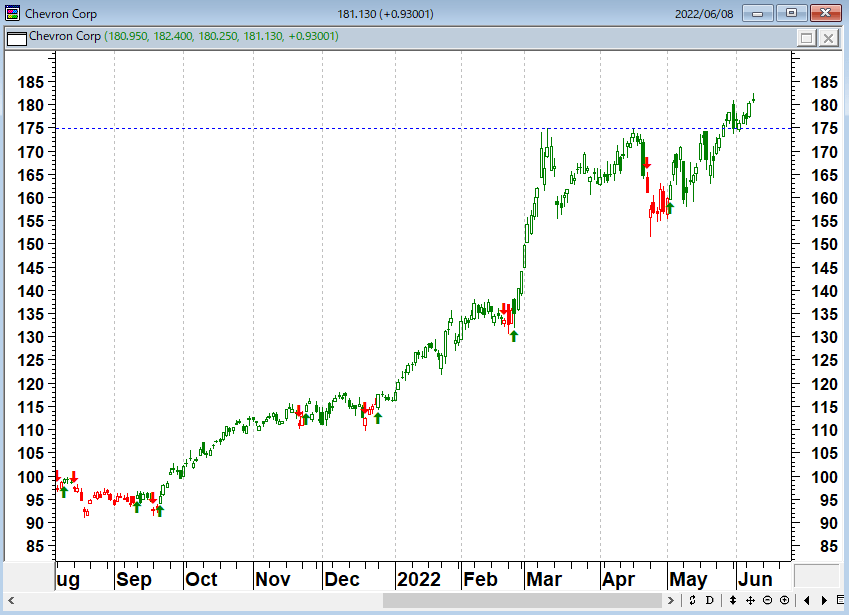

エクソンモービル(日足)

出所:石原順

シェブロン(日足)

出所:石原順

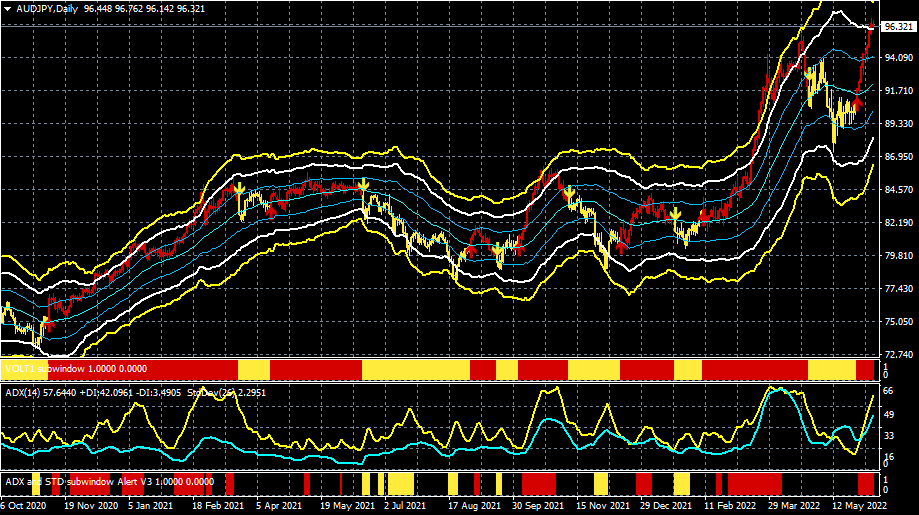

豪ドル/円(日足)

出所:楽天MT4・石原順インディケーター

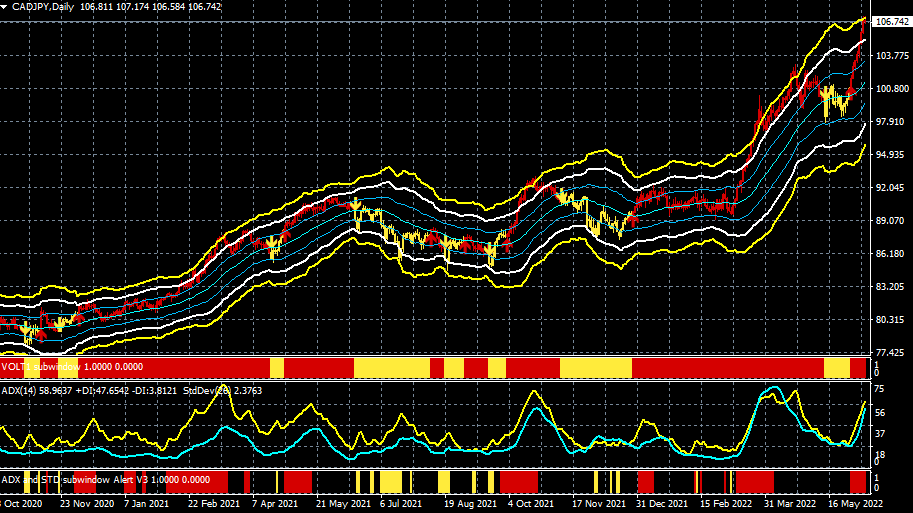

カナダドル/円(日足)

出所:楽天MT4・石原順インディケーター

バイデン政権のポストCOVID経済における「グリーン」シフトが続く限り、「グリーンフレーション」は終わりそうもない。

QT(量的引き締め)環境で日本人に米国債や米国株を買ってもらわないと困る米国

日本銀行の黒田東彦総裁は「金融引き締めを行う状況には全くない」と、円安をあおるようなことを世界に対してアピールしている。

また、岸田文雄政権の「新資本主義」は、当初の財政再建に向けたトーンを弱め、成長重視のアベノミクス路線に転向してきている。「骨太の方針」で、財政健全化目標の達成期限を削除してしまった。

運用者の間では、こうした日本の動きは「米国大使館からの要請だろう」との見方が多く、この世界的なインフレ下で、日本は巨額債務を無視して周回遅れのMMT(現代貨幣理論)政策をやらされているとうわさされている。

あのクリスティーヌ・ラガルドのECB(欧州中央銀行)も利上げに向けて動いている中、日本にMMTや資産運用奨励政策をやらせて、日本人に米国債や米国株を買ってもらわないと、米国がファイナンスに困るからである。

米国の傀儡(かいらい)である日本は、弱者の宿命とはいえ、MMTの狂気の最たるものである0.25%の指値オペという無制限緩和をおこなっているのである。

いずれにせよ、相場の自己強化プロセスにより、新しい円キャリートレードが始まっている。円はこれからさらに下落するだろう。

通常、円キャリートレードで調達された資金は利回りの高い米国債などの類似商品に投資されるが、リスク志向が高まると、その時々の勢いのある取引に投資されるようになる。それはコモディティかもしれないし、株式かもしれない。

もちろん、こうしたキャリートレードは株が暴落すれば最終的には涙をのむことになるが(2008年のリーマンショックで巻き戻されたように)、日銀の金融政策の弱点を突いた円キャリートレードが再び現れてしまったので、円はこれからさらに下落する可能性があるということである。

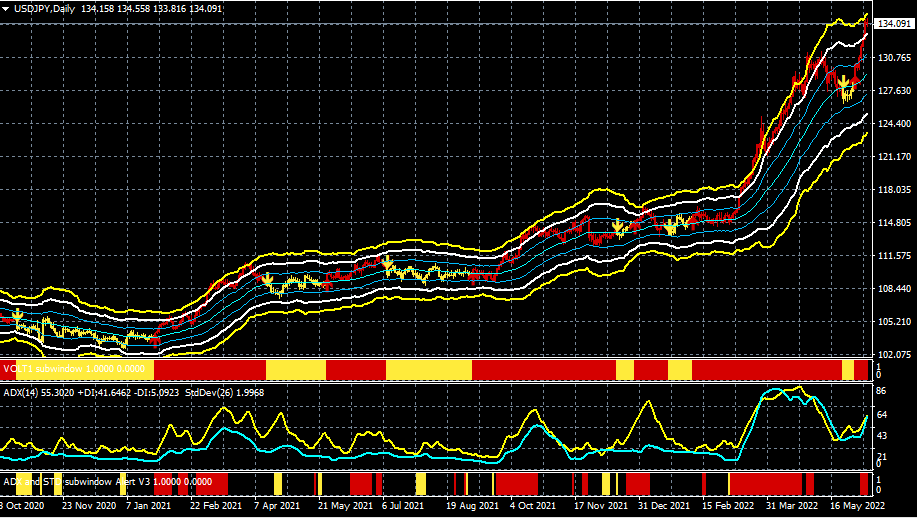

ドル/円(日足)

出所:楽天MT4・石原順インディケーター

円安や物価上昇で最も苦しむのは誰か? 答えは、低所得者、年金受給者、そして資産の比較的高い割合を預金や国債で保有し続けている慎重かつ保守的な投資家である。われわれは今、「給料は上がらないが物価は上がる」という典型的なスタグフレーションのさなかにいるのである。この傾向は、これからもっとひどくなるだろう。

「カネ持ち・政府・メディアのおぞましき三連星がもたらす不正と腐敗」(マーク・ファーバー)の時代が到来し、インフレ(コストプッシュインフレあるいはスタグフレーション)が世界経済を脅かしている。

6月8日のラジオNIKKEI「楽天証券PRESENTS 先取りマーケットレビュー」

6月8日のラジオNIKKEI「楽天証券PRESENTS 先取りマーケットレビュー」は、土信田雅之さん(楽天証券経済研究所 シニアマーケットアナリスト)をゲストにお招きして、「日経平均とS&P500の戻りメドはどこか?」・「どうなる中国経済」・「米国株の個別銘柄の動向」というテーマで話をしてみた。ぜひ、ご覧ください。

6月26日(日)投資戦略フェアEXPO2022「石原順✖︎アミン・アズムデ」(提供:楽天証券)

*「投資戦略フェアEXPO2022」のお申し込みはこちらから

ラジオNIKKEIの番組ホームページから出演者の資料がダウンロードできるので、投資の参考にしていただきたい。

6月8日: 楽天証券PRESENTS 先取りマーケットレビュー

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。