![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/160m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

QT開始以降の株式市場は正念場を迎える!?

すべての市場の下落は、米連銀のバランスシートの縮小または一時停止と一致しているように見える。何百万人もの投資家の判断によって動かされているはずの市場が、毎月同じことを繰り返しているのは市場ではない。それは実行中のプログラムであり、軌道上を走るだけだ。

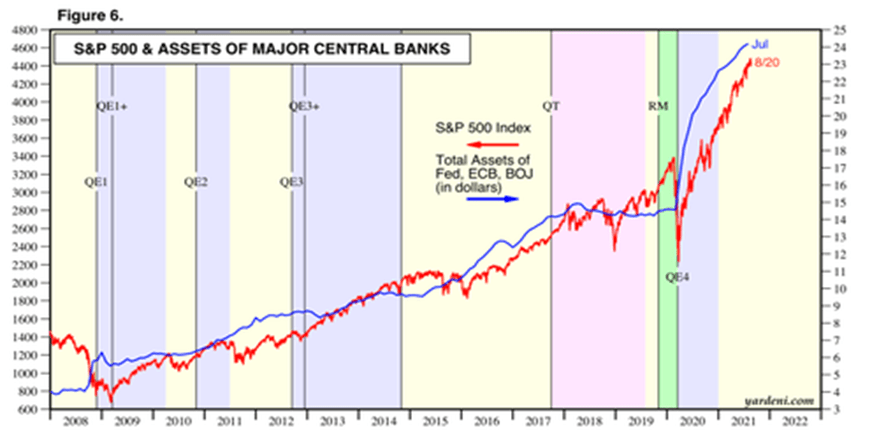

S&P500種指数と米連銀・ECB・日銀の総資産

FRB(米連邦準備制度理事会)は今後も市場に介入し金融市場の信用の流れを維持するモラルハザード政策を、それが崩壊するまで続けるだろう。グリーンスパン以降の米国の金融政策は「後始末戦略」であり、資産価格バブルには事前に働きかけず(バブルを放置して)、資産価格バブルの崩壊後に思い切り緩和的な金融政策で極力相殺する、という考え方である。

だが、インフレになれば、新しいバブルを作れない。これが今の米金融当局の直面している問題である。中央銀行の介入(国家管理相場)によって資産価格が経済から切り離され、金融政策はホテルカリフォルニア化していたが、インフレによってホテルカリフォルニアをチェックアウトしなければいけない状況になった。

2008年のリーマン危機で金融資本主義が崩壊した後は、国家管理相場という中央銀行バブルを作ることでバブルは延命してきたが、それは米欧日がQE(量的緩和)によって資金を注入し続けたからである。

したがって、株式市場の方向性は米欧日の中銀の総資産と連動することになる。米連銀は2月いっぱいでQEをやめると宣言したが、米連銀の総資産の推移をみるといまだに減っている様子はないのである。

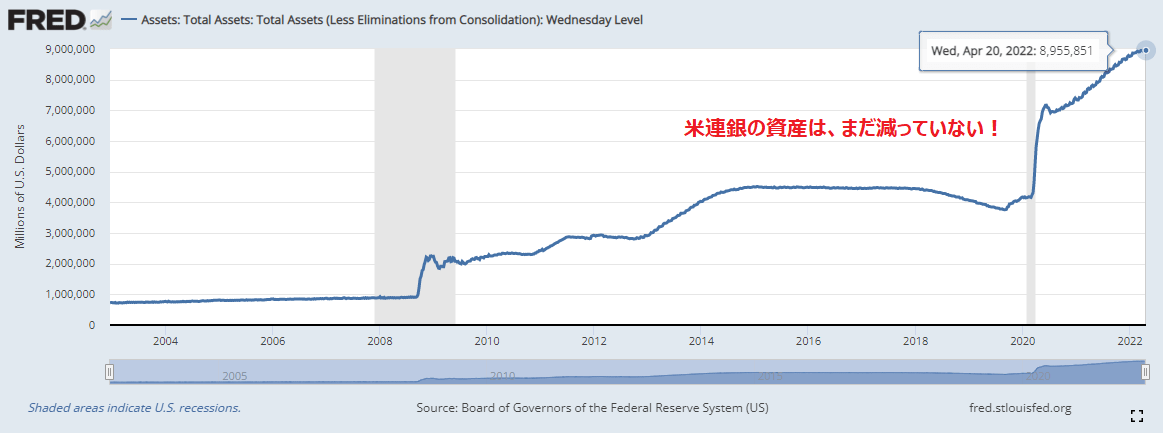

米連銀の総資産

米連銀の総資産がまったく減っていないので、株式市場は下げているといっても、今のところその下げは緩慢で、NYダウ(ダウ工業株30種平均)やS&P500などの株式指数に限れば、大きな売りトレンドが発生するような事態にはいたっていない。

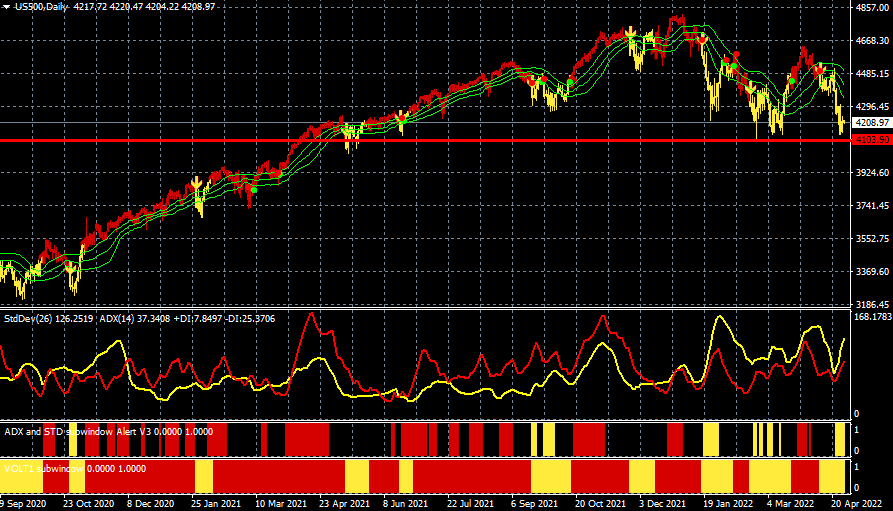

S&P500CFD(日足)

出所:楽天MT4・石原順インディケーター

インフレで金融緩和ができなくなったFRBは株価の下落にどう対応するのであろうか? パウエルFRB議長は先月、「現在の状況下でソフトランディングを実現することが容易であるとは誰も思っていない」と述べた。そして、中央銀行は「困難な課題」に直面していると付け加えた。

一方、「影のFRB議長」と呼ばれるラエル・ブレイナードFRB理事は、4月12日のウォールストリートジャーナルのインタビューで、「高騰するインフレを抑制することがFRBの最重要の任務」だと述べ、景気悪化を招かずに物価上昇圧力を緩和させることにも自信を示したという。

ブレイナード理事は「企業が求人数を減らす余地は十分にある。企業が大規模なレイオフに踏み切らずに求人を減らすことで、労働需要が低下する余地は大きい」、「インフレを下げ、景気回復を持続させるためには、この方法が理にかなっていると私は考えている」と、述べた。

これはいったいどういうことだろうか…。景気を後退させずにインフレを抑えることができるのだろうか? ゴールドマンのアナリストは、「FRBは約250万人分の求人数を減らすことで、インフレ率の低下と賃金上昇圧力の鈍化という目標を達成できると見積もっている」という。ブレイナード理事はこの政策をやるのだろう。

米連銀の総資産と米国株が連動している以上、QT開始以降の株式市場は正念場になるだろう。ブレイナード理事は「速いペース」でのバランスシート圧縮を5月にも開始する見通しを示している。

QTによって株価が下がればFRBはどうするのだろうか? ベン・バーナンキは、リーマンショックの余波を受けて、量的緩和(QE)を介してFRBの極端な市場介入を急いで進めた。モラルハザードに打って出たのである。

ただし、当時と違って現在はインフレになっており、大規模な資産価格インフレと大規模な消費者物価インフレの両方の結果として、株式市場が急落した時に消費者物価をさらに高騰させずに(インフレを起こさずに)パウエルプットを行使することは常識的には不可能だろう。

それでも株が下がれば、おそらくバイデン政権はPPT(株価下落防止チーム)を招集してPKOをやるだろう。株が大きく下がれば不景気感が一挙に高まり、経済指標も悪化する。そこで、株の下落が止まらない場合は多少のインフレは無視してQE5が実施されるだろう。だが、それをやればインフレの次の大きな第二波が発生することになる。

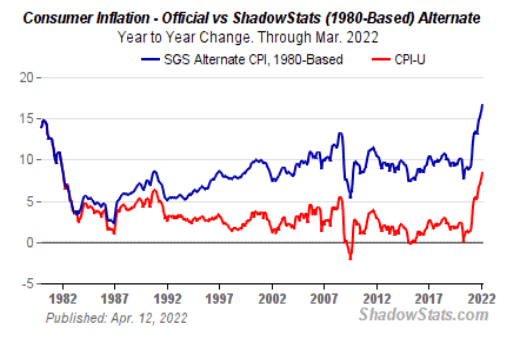

米国の公式CPI(消費者物価指数)(赤)と1980年ベースのもう一つのCPI(青)の推移

ゼロヘッジの「Forget About A Soft Landing, What's The Shape Of The Hard Landing?(ソフトランディングは忘れて、ハードランディングの時はどうなるかを考えるべき?)」という記事によると、米国市場の今後のシナリオは以下の4つに分類されるという。

- 「ドミノ理論」:この理論の支持者は、状況が変わるのにしばらく時間がかかると考えている。物事は一つずつ落ちていくが、大きな下落は長い間待った後にやってくる。 このシナリオは、最後のカオスに至るまで非常に整然としたものである。

- 「スパイラル理論」:ドミノ理論とは対照的に、スパイラル理論の支持者は、事態が最初から非常に無秩序になると予想している。そして、いったん下落が始まると、FRBは市場をコントロールできず制御不能に陥る。

- 「ティッピングポイント理論」:このシナリオはすぐに実現する。FRBは利上げが1回多く行われるまで支配している(うまくいっている)ように見え、その後、突然全体がひっくり返る。これはドミノ倒しよりはるかに速く起こる。

- 「ファンタジーランド論」:ソフトランディング。

現時点では「ドミノ理論」的な見方が多く、米景気や米株式市場が本格的に悪化するのは来年以降になるとみている市場参加者が多いようだ。

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/160m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)