![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/160m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[今週の日本株]注目イベント控えるも、相場の行方は視界不良?~日本株の「迷い」と米国株の「強気」のはざまで~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が大幅減)](https://m-rakuten.ismcdn.jp/mwimgs/1/4/498m/img_14b007ce9034324da88c6461b2cb4ac961389.jpg)

![[動画で解説]「お金持ち」は幸せか?FIREの方法?どうすればなれる?](https://m-rakuten.ismcdn.jp/mwimgs/6/e/498m/img_6ece2aef258682c52604d4427bce2ff980698.jpg)

![[動画で解説]決算レポート:TSMC(AI半導体の好調で大幅増収増益)](https://m-rakuten.ismcdn.jp/mwimgs/b/c/498m/img_bc72a73e223e6f96675315f7ccc4f88865860.jpg)

![[動画で解説]10月21日【米国株は堅調、日本株は疑問符?~今週は日米企業の決算発表、27日に衆院選投開票を控える~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/9/7/498m/img_97549b5e9a56fb9e364e36b97d576b6690112.jpg)

日本の政策当局は万策尽きたようにみえる

ゼロヘッジの報道によると、黒田日銀総裁が米国に「協調介入」を頼んだが、イエレン財務長官に断られたらしい。

米国で40年ぶりのインフレが社会問題化しているご時世で、今、米国がインフレ制御の安全弁であるドル高(通貨高)を手放すわけがない。

協調介入どころか、日本は米国の都合で金融緩和を継続させられ、円を調達通貨として米国債や米国株を支える役割を押し付けられているのである。したがって、基本的に日銀は大規模の金融緩和を継続する構えを崩していない。

2016年、日本の財政破綻に巻き込まれたくない米英は、小出しでマイルドな規律あるヘリコプターマネーを日本に提言した。

日本の政策当局は万策尽きたようにみえる。米英が日本に財政ファイナンスを要求しているのは、日本のクラッシュ(財政破綻)で迷惑をこうむりたくないからだ。

ヘリコプターマネーとは、ヘリコプターから現金をばらまくように、中央銀行あるいは政府が、対価を取らずに大量の貨幣を市中に供給する政策である。具体的には、中央銀行による国債の引き受けや政府紙幣の発行などがこれにあたる。

アデア・ターナーは、「日本では公的債務の一部のマネタイゼーション(財政ファイナンス)がもはや避けられない状況だ。マネタイゼーションとは、中央銀行が通貨を増発し、過去または将来の財政赤字を実質的に賄うことである。ただし野放図に行うのは危険だ。あくまで規律ある政策の枠組みの中で実行する必要がある」と提言した。

一方で、「公的債務の一部の恒久的マネタイゼーションは実行可能ではあるが危険もはらむため、規律を守ることが重要だ。適切なマネタイゼーションの実行は技術的には十分可能だが、政治的リスクが大きい。一度タブーが破られると、政府が乱用する恐れがある」(2016年6月7日 日経新聞)と、その危険性指摘している。

日本でも1930年代の高橋財政の繰り返しになると懸念されている。いったん、財政規律を破ると、元には戻れないからだ。

日本の1,220兆円の借金を減らしていくにはGDP 2%成長を30年複利で続けていくか、インフレで借金の実質価値を下げていくかの2つしかない。

少子高齢化の日本で債務残高の増加は厳しい事態を招く。将来、通貨のリセットで現金(円)が大幅に劣化する可能性もゼロではない。

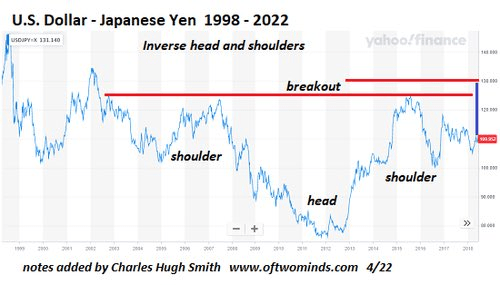

今週のラジオ『先取り★マーケットレビュー』でもドル/円(月足)の逆三尊パターンを紹介したが、現在、海外の報道でも取り上げられている。

ドル/円の長期チャートが数十年にわたる逆三尊に見えるのは興味深い

目先のドル/円相場はやや買い疲れ感がでてきているものの、円安はG・ソロスのいう自己強化プロセスに入っている。自己強化プロセスにより、円はこれからさらに下落するだろう。

<ジョージ・ソロスの【自己強化プロセス】>

(1)まだ多くの目には不明瞭だがトレンドが発生する

(2)トレンドを発見した投資家により自己強化プロセスが動き出す

(3)方向性のテストが何回か繰り返されるが、結局、確認される

(4)方向性に対する信頼感が増幅される

(5)その結果、現実と認識のギャップを顧みなくなる

(6)クライマックス的上昇または下落が起こる

(7)行き過ぎへの強い反省と反対方向への自己強化プロセスが始まる

もちろん、こうしたキャリートレードは株が暴落すれば最終的には涙をのむことになるが(2008年のリーマンショックで巻き戻されたように)、日銀の金融政策の弱点を突いた円キャリートレードが再び現れると、円はこれからさらに下落する可能性があるということである。

ドル/円(日足)

出所:楽天MT4・石原順インディケーター

日銀が輪転機で刷った円で政府の借金を帳消しにするというインフレの方向性は、これから、日本国債や円に対する信認を揺るがすことになるだろう。日本の量的緩和政策は<国民の預金を連帯保証人とするインフレ政策>である。相場の「クラッシュ」というのは大きな動きを伴うので、この先の動きに注目したい。

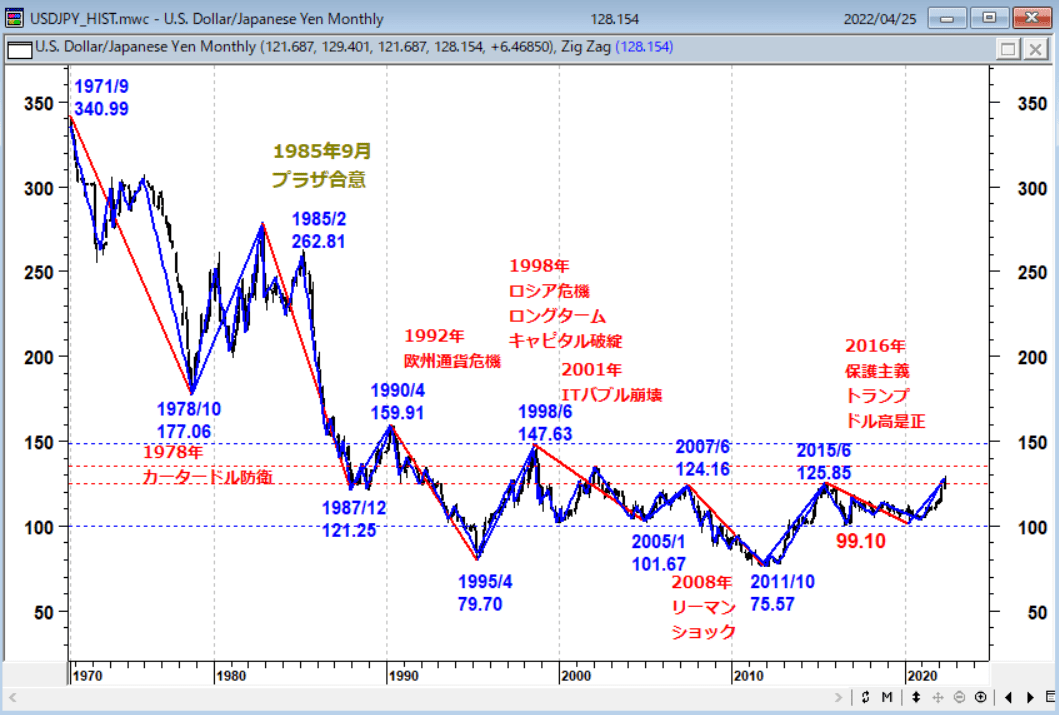

ドル/円(月足)

![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/346m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[動画で解説]日銀、10月は利上げなし~最近の指標点検とワーキングペーパーの含意~](https://m-rakuten.ismcdn.jp/mwimgs/7/1/160m/img_717a7a98769c2f7da8e16c8ae892451162445.jpg)

![[インタビュー] マグニフィセント・セブンが下落すれば、小型株が上昇](https://m-rakuten.ismcdn.jp/mwimgs/d/2/160m/img_d22eda29593bbc137d83f4b36948001f33849.jpg)