![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の窪田真之が解説しています。以下のリンクよりご視聴ください。

「ウクライナ&インフレ・ショック続く... 円安は日本株にプラス?マイナス?」

ウクライナ停戦期待遠のく、米引き締めへ不安続く

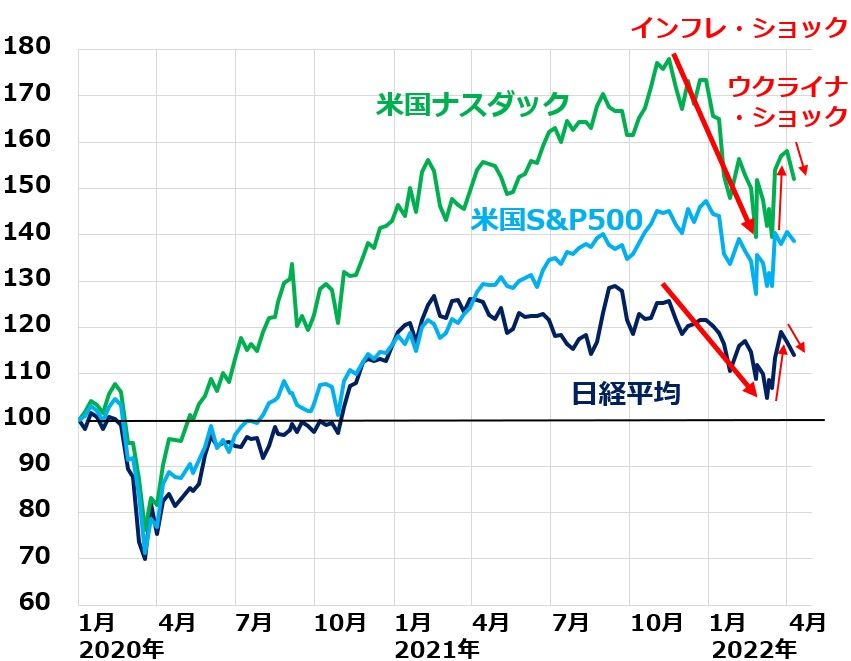

昨年10月以降、ウクライナ・ショックと米インフレ・ショックによって売られてきた米国株と日本株は、3月半ばから3月末にかけて、この2つの不安がやや低下したと思われた時に急反発しました。この時ウクライナで近く停戦合意が成立するとの期待も少しだけ出ました。

ところが、4月に入り、この2つの不安が再び高まると、米国株、日本株とも反落して上値が重くなりました。停戦協議は難航、停戦は遠のいたと考えられています。

ナスダック総合指数、S&P500、日経平均の動き比較:2019年末~2022年4月15日まで

ウクライナ・ショック【注1】、インフレ・ショック【注2】については、以下を参照してください。

【注1】ウクライナ・ショック

2月24日ロシアがウクライナに侵攻を開始したことが、世界の株安を加速させました。米欧日本などがロシアに経済制裁を実施。これにより制裁を受けるロシア経済だけでなく、制裁する側の欧州・日本などにもダメージが大きくなりました。ロシアの主要輸出品である原油・ガス・穀物の供給不安から市況が高騰、世界のインフレを加速する懸念が高まりました。米欧日本のロシア事業停止・撤退の発表が続いていますが、それが撤退企業の巨額の損失につながるリスクも出ています。

【注2】米インフレ・ショック

米国のインフレ率(CPI総合指数前年比)が8.5%(3月時点)と、約40年ぶりの高水準となったことを受けて、FRB(米連邦準備制度理事会)が金融引き締めを急いでいます。金融緩和で押し上げられてきた世界の株式市場はFRBのタカ派転換を嫌気して昨年10月以降、下落に転じています。米長期金利が2.8%台まで上昇したことを受けて、大型成長株の比率が高い米ナスダック総合指数の下落が目立ちました。

3月16日のFOMC(米連邦公開市場委員会)で、0.25%の利上げが決定。0.5%ではなく、0.25%の利上げに留まったことから、株式市場に一時安心感が広がりました。ところが、4月6日に発表されたFOMC議事録で、FOMCメンバーの全員がタカ派に傾いていることがはっきりしたことから、今後急激な引き締めが行われる不安が高まっています。議事録では以下2つが示唆されています。

(1)5月のFOMCでは0.5%の利上げに。以降も、0.5%の利上げが続く可能性も。

(2)5月から保有資産の減額(量的引き締め)も開始。7月には月間950億ドル(約12兆円)という大幅な減額へ。

3月の利上げが0.25%に留まったのは、ウクライナ危機による世界株安に配慮したものでした。米景気は好調で雇用回復が続き、米国株も反発したことを受け、急速な引き締めが避けられない情勢となっています。

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/e/1/356m/img_e1db9e5b5292bd5d8b3ae76c8da34e7f34002.jpg)

![[動画で解説]ビットコインどうなる?2024年下半期~2025年の相場を予想!](https://m-rakuten.ismcdn.jp/mwimgs/2/c/160m/img_2c0b9d11868ccb5f03834e6e69e98ac060284.jpg)

![[動画で解説]みずほ証券コラボ┃7月1日【TOPIX最高値接近、ドル建てでは?~今週は英国総選挙、米雇用統計に注目~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/7/4/160m/img_74e941f240cfdde99d6eaef6b62fea1587342.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 「強くない」相場の強さで株価上昇?~高値更新は難しくないが、課題はその先~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/0/9/160m/img_0909084226de45dcb8260c30c3eb7d1375069.jpg)