※このレポートは、YouTube動画で視聴いただくこともできます。

著者の窪田真之が解説しています。以下のリンクよりご視聴ください。

「ウクライナ&インフレ・ショック続く... 円安は日本株にプラス?マイナス?」

ウクライナ停戦期待遠のく、米引き締めへ不安続く

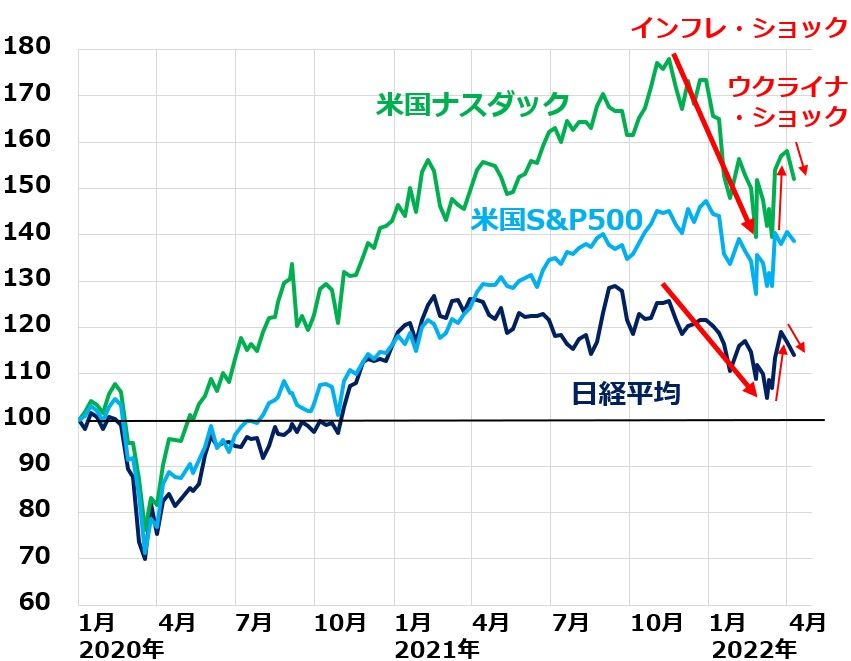

昨年10月以降、ウクライナ・ショックと米インフレ・ショックによって売られてきた米国株と日本株は、3月半ばから3月末にかけて、この2つの不安がやや低下したと思われた時に急反発しました。この時ウクライナで近く停戦合意が成立するとの期待も少しだけ出ました。

ところが、4月に入り、この2つの不安が再び高まると、米国株、日本株とも反落して上値が重くなりました。停戦協議は難航、停戦は遠のいたと考えられています。

ナスダック総合指数、S&P500、日経平均の動き比較:2019年末~2022年4月15日まで

ウクライナ・ショック【注1】、インフレ・ショック【注2】については、以下を参照してください。

【注1】ウクライナ・ショック

2月24日ロシアがウクライナに侵攻を開始したことが、世界の株安を加速させました。米欧日本などがロシアに経済制裁を実施。これにより制裁を受けるロシア経済だけでなく、制裁する側の欧州・日本などにもダメージが大きくなりました。ロシアの主要輸出品である原油・ガス・穀物の供給不安から市況が高騰、世界のインフレを加速する懸念が高まりました。米欧日本のロシア事業停止・撤退の発表が続いていますが、それが撤退企業の巨額の損失につながるリスクも出ています。

【注2】米インフレ・ショック

米国のインフレ率(CPI総合指数前年比)が8.5%(3月時点)と、約40年ぶりの高水準となったことを受けて、FRB(米連邦準備制度理事会)が金融引き締めを急いでいます。金融緩和で押し上げられてきた世界の株式市場はFRBのタカ派転換を嫌気して昨年10月以降、下落に転じています。米長期金利が2.8%台まで上昇したことを受けて、大型成長株の比率が高い米ナスダック総合指数の下落が目立ちました。

3月16日のFOMC(米連邦公開市場委員会)で、0.25%の利上げが決定。0.5%ではなく、0.25%の利上げに留まったことから、株式市場に一時安心感が広がりました。ところが、4月6日に発表されたFOMC議事録で、FOMCメンバーの全員がタカ派に傾いていることがはっきりしたことから、今後急激な引き締めが行われる不安が高まっています。議事録では以下2つが示唆されています。

(1)5月のFOMCでは0.5%の利上げに。以降も、0.5%の利上げが続く可能性も。

(2)5月から保有資産の減額(量的引き締め)も開始。7月には月間950億ドル(約12兆円)という大幅な減額へ。

3月の利上げが0.25%に留まったのは、ウクライナ危機による世界株安に配慮したものでした。米景気は好調で雇用回復が続き、米国株も反発したことを受け、急速な引き締めが避けられない情勢となっています。

ウクライナ危機が去ればインフレ危機も去る?

ウクライナ・ショックとインフレ・ショックは、密接に結びついています。ロシアによるウクライナ侵攻を受けたエネルギーおよび食品価格の急騰が、米インフレをさらに高騰させ、米金融引き締め懸念を高めているからです。

ウクライナ危機が深刻化すればインフレも深刻化し、ウクライナ危機が去ればインフレ危機も低下する可能性があります。

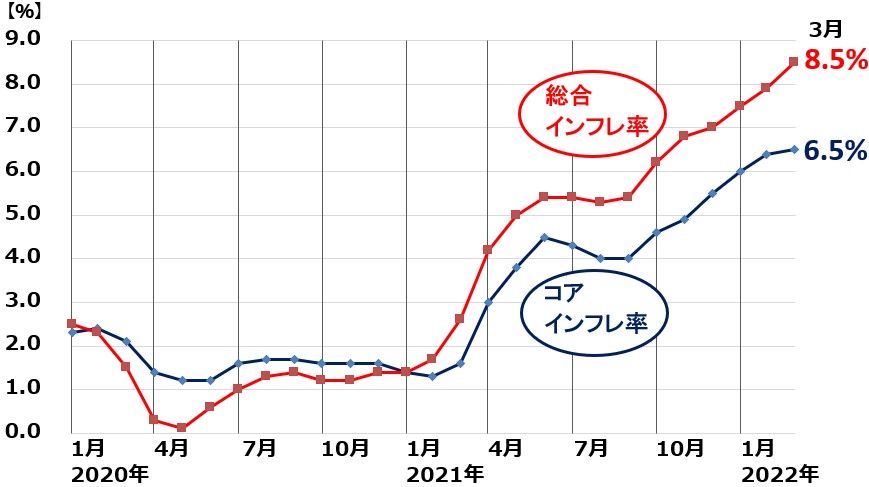

米インフレ率(CPI総合指数およびコア指数の前年比上昇率)の推移:2020年1月~2022年3月

CPI総合指数の上昇率は3月になっても前年比+8.5%と拡大が続いています。そこには、ウクライナ危機によるエネルギーおよび食品価格の上昇が響いています。

一方、エネルギーおよび食品を除くコア・インフレ率にはやや鈍化の兆しも出ています。コア・インフレ率の前年比上昇率は3月で6.5%と高いものの、前月比で見ると0.3%まで縮小しています。コア・インフレ率の前月比は1月+0.6%、2月+0.5%、3月+0.3%と鈍化してきています。ウクライナ危機の影響が縮小すれば、米インフレは沈静に向かうとの期待が出ています。

ウクライナ危機の先行きは見通せませんが、一時1バレル130ドルまで上昇したWTI原油先物(期近)が足元106ドルまで反落していることは、安心感につながっています。ただ、今後のウクライナ・ロシア情勢の進展次第では再び急騰するリスクも残っており、予断を許しません。

WTI原油先物(期近):2020年1月2日~2022年4月15日

ウクライナ危機いつまで?停戦合意はいつ?

停戦が実現するとしても、領土問題を棚上げしての停戦しか考えられない情勢です。ロシアは、停戦前に東ウクライナでの実効支配地域を拡大し、領土問題を棚上げした上で停戦することを目指していると思われます。

ウクライナは、逆に停戦前にロシアの実効支配地の奪回を目指すと考えられます。ゼレンスキー大統領はロシアの攻勢が続いているマリウポリがロシアの手に落ちれば、停戦協議は打ち切りと表明しています。今後、東ウクライナでの戦闘が長期化し、停戦合意は遠のく可能性があります。

今後ウクライナで起こることを予測することは不可能ですが、その中で考え得るもっとも楽観的なシナリオと悲観的なシナリオを作りました。どちらも現実には起こり得ないことと思っています。現実に起こることが、そのどちらに近くなるか、今後の展開を注意深く見ていく必要があります。

【1】最楽観シナリオ

ロシアが経済・政治・軍事的に苦境に陥り、停戦を求めざるを得なくなる。ロシア国内から、この事態を招いたプーチン大統領への批判が高まり、大統領が失脚。ロシアは国際社会に謝罪し、ウクライナに有利な形で停戦合意が成立。ロシアへの米国欧州日本などの制裁は解除される。

【2】最悲観シナリオ

ロシアは強気を崩さず、ウクライナでの戦争は長期化。日米欧などによる対ロシア制裁はさらに強化され、ロシアへのダメージは大きくなるものの、制裁をする側および世界経済全体が受けるダメージも大きくなり、世界的な景気後退につながる。米中対立による分断に、ロシア経済の分断が加わることで、グローバル分業を前提に成長してきた世界経済が壊れる。日米欧のロシア事業で巨額の減損が出る。

ロシアが経済的に追い詰められる、あるいは軍事的に追い詰められることがない限り、事態の改善は期待できないかもしれません。ロシアが経済制裁によって現実にどれだけ深刻なダメージを受けているかが鍵です。

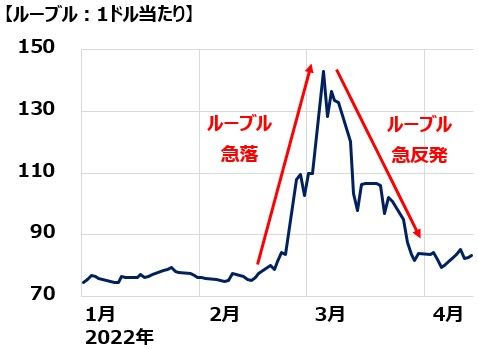

制裁は骨抜きになっており、思ったほどのダメージは及んでいないとの見方もあります。一時急落したロシアの通貨ルーブルが急反発していることに、それがあらわれている可能性もあります。

ロシア・ルーブルの対ドル為替レート推移:2022年1月3日~4月15日

ロシアの主要産品である原油・ガス・穀物の市況が高騰していることが、ロシア経済に追い風となっています。欧州がロシアからのエネルギー輸入を継続、中国やインドがロシアからの輸入を増やすことを検討していることによって、ロシアへの経済制裁は骨抜きになっている可能性があります。

ロシアへの制裁で欧州の足並みが乱れる可能性もあります。4月24日にフランス大統領選の決選投票が行われる予定です。決戦投票は、現職のマクロン氏と国民連合のルペン氏の間で争われます。

ルペン氏は原油高がフランス国民を苦しめている現状を考慮してロシアからのエネルギー輸入を続ける方針を示しています。ルペン氏が当選すると、フランスは対ロシア制裁と距離を置くようになる可能性があります。

急激な円安は日本の企業業績にプラス?マイナス?

ドル長期金利の上昇が続く中、円の長期金利はゼロ近くに固定されているので、為替市場では急激なドル高(円安)が進んでいます。過去の経験則では、円安には日本の企業業績は大きなプラス効果がありました。ところが今、円安でも輸出は増えず、一方、輸入する資源価格の高騰によるマイナス効果が心配されるようになっています。

「悪い円安」が進んでいると言われますが、私は、悪い円安説はやや誇張されていると思います。生活者の眼から見ると、円安はマイナスが大きいのですが、企業収益の観点に立てば、円安は業績にプラスの効果の方が大きいと思います。

実際に円安が企業業績にどう影響しているか、これから本格化する3月決算の発表が注目されます。日本からの輸出を増やす効果は確かにあまりありませんが、日本企業は海外現地生産・現地販売で高い利益を上げています。円安が進むことによって、海外利益(ドル建て)の円換算額が膨らむ効果は大きいので、円安は日本の企業業績にプラスと考えています。

日本株は長期投資で「買い場」の見方継続

結論は毎回述べていることと同じです。日本株は割安で長期投資で良い買い場となっていると思います。

ただし、短期的にはさらなる下値の可能性もあります。時間分散しながら割安な日本株を買っていくことが、長期的な資産形成に寄与すると判断しています。

▼著者おすすめのバックナンバー

2022年4月7日:1ドル=123円台。なぜ今、円安?日本株にマイナス?

2022年3月30日:JT、ロシア事業のリスクが顕在化。予想配当利回り7.1%を信頼して良いか?

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。