![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

備蓄放出が原油価格下落の決定打になれない理由

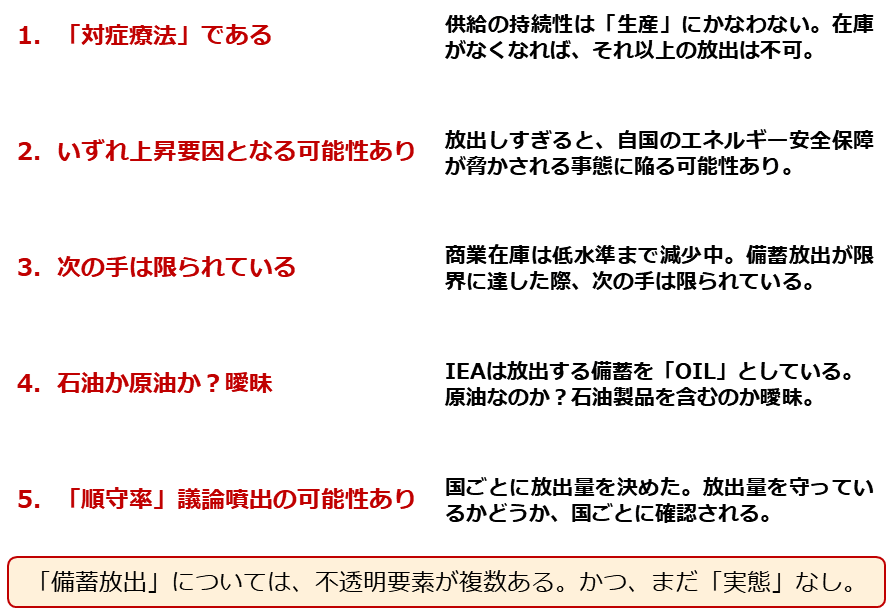

備蓄放出は「対症療法」

「備蓄放出」によって、長期的視点の原油価格の大幅下落は起きるのでしょうか。筆者は「No」だと考えています。「備蓄放出」はあくまで「対症療法」に過ぎないためです。短期的な下落は起き得ますが、消費国が望む長期的な大幅下落は難しいと考えます。

「備蓄」へはさまざまな意味を持たせることはできますが、その性質上「在庫」の域を超えず、供給の持続性という点で言えば、「生産」にはかないません。「備蓄(在庫)放出」という行為は、放出できる在庫がなくなれば、それ以上、行うことができなくなるためです。

「備蓄放出」は、一定程度の投資を続ければ埋蔵量がなくならない限り続けることができる「生産」の完全な代わりにはなりません。この点が「備蓄放出」が「対症療法」であるゆえんです。

IEAは、加盟国が合計2億4,000万バレルもの石油備蓄を協調して放出することを発表しましたが、その期間である「半年間」で、消費国が満足する水準まで原油相場が下落する保証はどこにもありません。(身を切れば見返りがある、は期待が過ぎる)

「対症療法」である点を含め、「備蓄放出」については少なくとも5つ、留意すべき点があると筆者は考えています。

図:石油の「備蓄放出」策における留意点

いずれ上昇要因となる可能性あり

協調放出に参加を表明した国々(米国や欧州主要国、日本など)の事情は、同一ではないため一概に言えませんが、放出の程度によっては、自国のエネルギー安全保障が脅かされる事態に陥る可能性があります。この点は将来的に、需給のひっ迫感を強める、原油相場の上昇要因になり得ます。(備蓄放出が後に、価格上昇要因となってはね返ってくる)

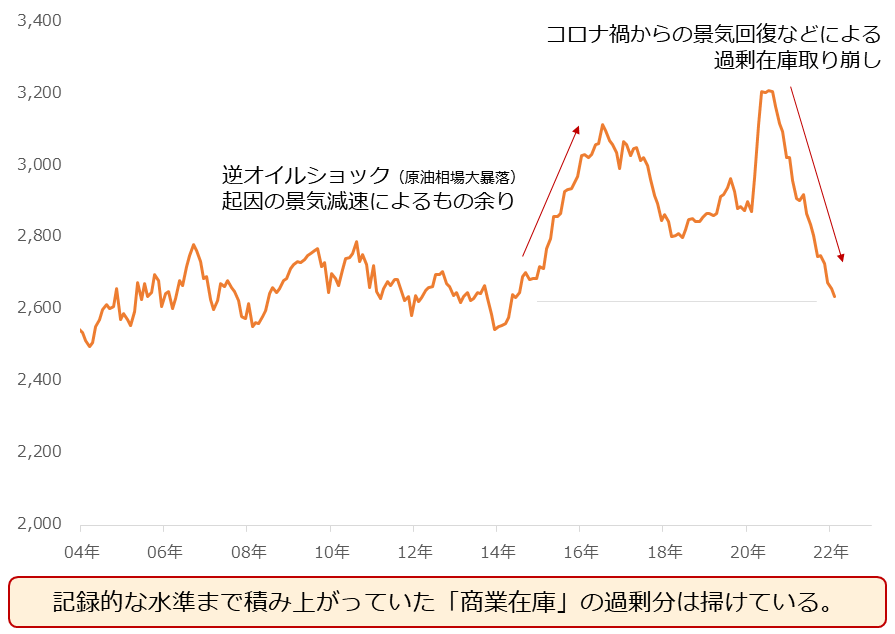

次の手は限られている

OECD(経済協力開発機構)の石油の商業在庫は、足元、逆オイルショック(2014~2015年に発生した原油相場の暴落)前の水準まで減少し、過剰分の取り崩しが完了しています。今回の国家備蓄放出が量的に限度に達した後の、次の手は限られている(商業在庫の放出が難しい)ことが、現時点で判明している点に、留意が必要です。

図:OECD石油商業在庫 単位:百万バレル/日量

石油か原油か?曖昧

BPのデータをもとに推計すると、ロシアは2020年に、原油を日量527万バレル、石油製品を日量216万バレル、輸出しました。広義の「石油」(原油+石油製品)で言えば、合計日量743万バレルです。(石油製品は原油と同じ計算式で推計)

報道では「石油」の備蓄放出とされるケースが多く(IEAが放出対象を「oil」としているため)、ロシアの供給減少分として最大限カバーしなくてはならない量が、200万バレル超でよいのか、500万バレル超なのか、700万バレル超でなければならないのか、曖昧です。

原油であればどの種類か(軽質油? 重質油? 天然ガス液は? コンデンセートは?)、製品であればどの製品か(ガソリン? 暖房油? ジェット燃料? 国ごとに使用できるガソリンの基準は異なる)も、まだ不明です。

加えて、どの地域で不足しているのか?(放出先はどこか?)、輸送コストは誰が負担するのか?などの詳細も、まだ不明です。どれだけ、何の備蓄を、どこにどのように放出するのか、まだわかっていない点が複数あります。

「順守率」議論噴出の可能性あり

国ごとに放出量を決めたことは、いずれ「備蓄放出順守率(放出量を守っているorいない)」の議論を噴出させる可能性があります。また、国ごとの貢献度(≒備蓄放出による痛みの度合い)に差が生じていることも、「不平等」を生じさせる要因になりかねません。

OPECプラスのように特定の国が非順守国の肩代わりをする(してしまう)状況も想定され、ニュースで「備蓄放出に足並みの乱れ」などという見出しが出た場合、かえって原油相場を押し上げる要因になりかねません。

上記5つの留意点を確認してわかるとおり、備蓄放出については、「取り急ぎ、放出しよう」という掛け声がかかった状態に過ぎず、まだまだ分からないことがあるわけです。

今後、実施内容の詳細と実態(データ)を確認することになるわけですが、それらの内容によっては、必ずしも備蓄放出が原油相場を下落させるわけではない(状況によっては上昇要因になりうる)点に、注意が必要です。

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/160m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/160m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)