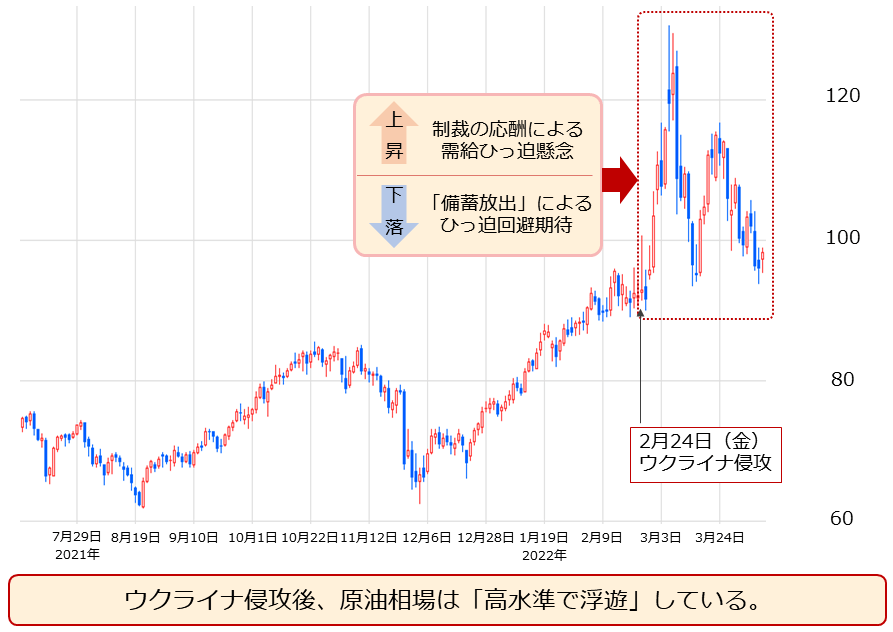

100ドル近辺で浮遊する原油相場

相次ぐ「備蓄放出」表明でも…

原油相場は、ロシアのウクライナ侵攻後、一時130ドルを超えました。その後反落するも、100ドル近辺の高水準で浮遊する展開が続いています。この間、主要国が相次いで石油の備蓄を放出することを表明しましたが、原油相場は急落していません。

図:WTI原油先物(期近 日足) 単位:ドル/バレル

西側諸国も高止まりに加担!?

2月27日(日)に西側諸国(欧米とその同盟国)がロシアを国際的な銀行決済システムから排除すると宣言しました。それ以降も、西側はロシアにとって不利な状況をつくるべく、さまざまな制裁を講じてきました。ロシア産のエネルギーを買わないことも、その一つです。

そうした西側の動きに呼応するように、ロシアは制裁への応酬を始めました。3月8日、プーチン大統領は「原材料」を非友好国に輸出することに制限をかける命令に署名。3月14日にロシア政府が署名した内容は、穀物を旧ソ連諸国に輸出しないというものでしたが、もともとの命令は、「原材料」(エネルギーも金属も含むとみられる)を対象としていました。

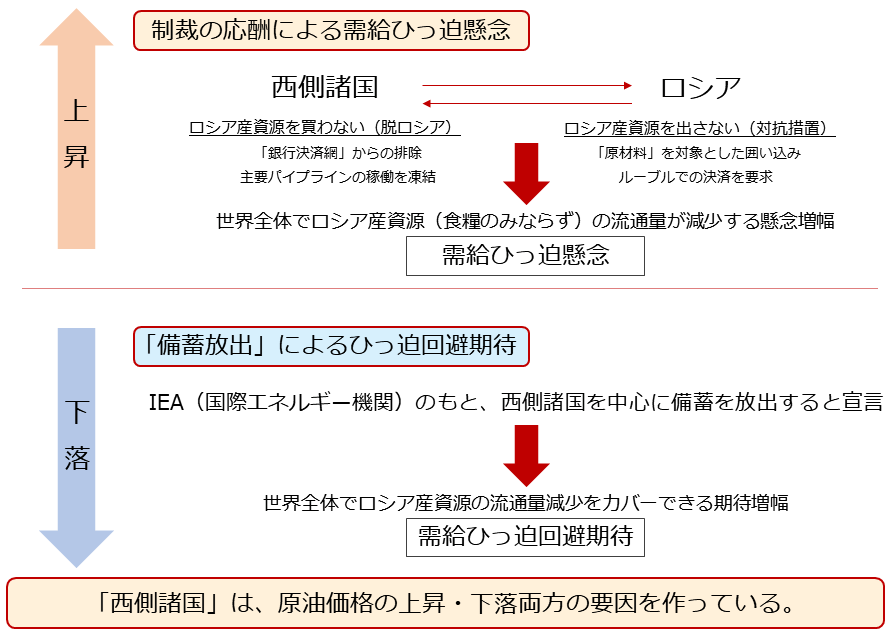

図:ウクライナ侵攻後、原油相場が「浮遊」している背景

また、ロシアは、外国がロシアから物を買う際、ロシアの通貨であるルーブルで決済するよう、要求しました。急落したルーブル相場を回復させるための措置と言われていますが、それ以外に、事実上「ロシア産資源を同国国外に出さなくする措置」という意味があると、筆者はみています。

西側とロシアの「制裁の応酬」は、世界全体でロシア産資源の流通量が減少する懸念を増幅させ、原油(原油だけでなく、穀物や金属も)の価格を押し上げる要因になっていると考えられます。

一方、西側諸国が中心となり、石油の備蓄を放出して、需給ひっ迫を回避しようとする動きが目立ち始めています。IEA(国際エネルギー機関)は4月7日、加盟国が協調して石油備蓄を追加で放出すると発表しました。

米国はすでに1億8,000万バレルを放出することを表明しており、それと合わせて合計2億4,000万バレルの石油備蓄を放出することになりました。放出する期間は5月ごろから半年間とされています。備蓄放出は、需給ひっ迫を回避する策であり、原油相場に下落圧力をかける要因です。

上図のように、ウクライナ侵攻開始以降の原油市場に存在する「上昇要因」と「下落要因」を確認すると、西側諸国とロシアの原油市場への関わり方が見えてきます。

西側諸国は「上昇・下落両方」の要因に関わり、ロシアは主に「上昇要因」に関わっていると言えるでしょう。西側諸国の原油市場に対するスタンスが複雑である点が、「備蓄放出」決定でも、原油相場がなかなか下落しない一因になっていると筆者は考えています。

備蓄放出が原油価格下落の決定打になれない理由

備蓄放出は「対症療法」

「備蓄放出」によって、長期的視点の原油価格の大幅下落は起きるのでしょうか。筆者は「No」だと考えています。「備蓄放出」はあくまで「対症療法」に過ぎないためです。短期的な下落は起き得ますが、消費国が望む長期的な大幅下落は難しいと考えます。

「備蓄」へはさまざまな意味を持たせることはできますが、その性質上「在庫」の域を超えず、供給の持続性という点で言えば、「生産」にはかないません。「備蓄(在庫)放出」という行為は、放出できる在庫がなくなれば、それ以上、行うことができなくなるためです。

「備蓄放出」は、一定程度の投資を続ければ埋蔵量がなくならない限り続けることができる「生産」の完全な代わりにはなりません。この点が「備蓄放出」が「対症療法」であるゆえんです。

IEAは、加盟国が合計2億4,000万バレルもの石油備蓄を協調して放出することを発表しましたが、その期間である「半年間」で、消費国が満足する水準まで原油相場が下落する保証はどこにもありません。(身を切れば見返りがある、は期待が過ぎる)

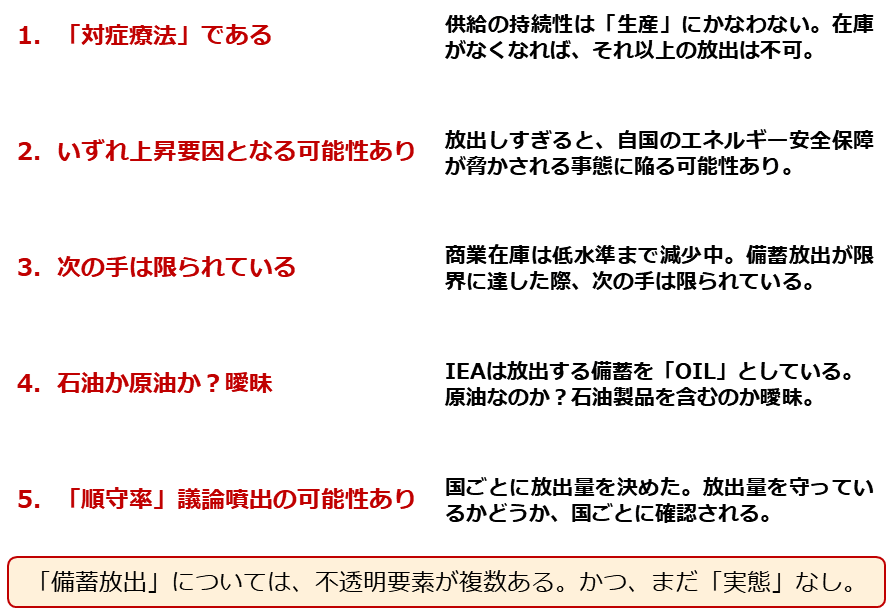

「対症療法」である点を含め、「備蓄放出」については少なくとも5つ、留意すべき点があると筆者は考えています。

図:石油の「備蓄放出」策における留意点

いずれ上昇要因となる可能性あり

協調放出に参加を表明した国々(米国や欧州主要国、日本など)の事情は、同一ではないため一概に言えませんが、放出の程度によっては、自国のエネルギー安全保障が脅かされる事態に陥る可能性があります。この点は将来的に、需給のひっ迫感を強める、原油相場の上昇要因になり得ます。(備蓄放出が後に、価格上昇要因となってはね返ってくる)

次の手は限られている

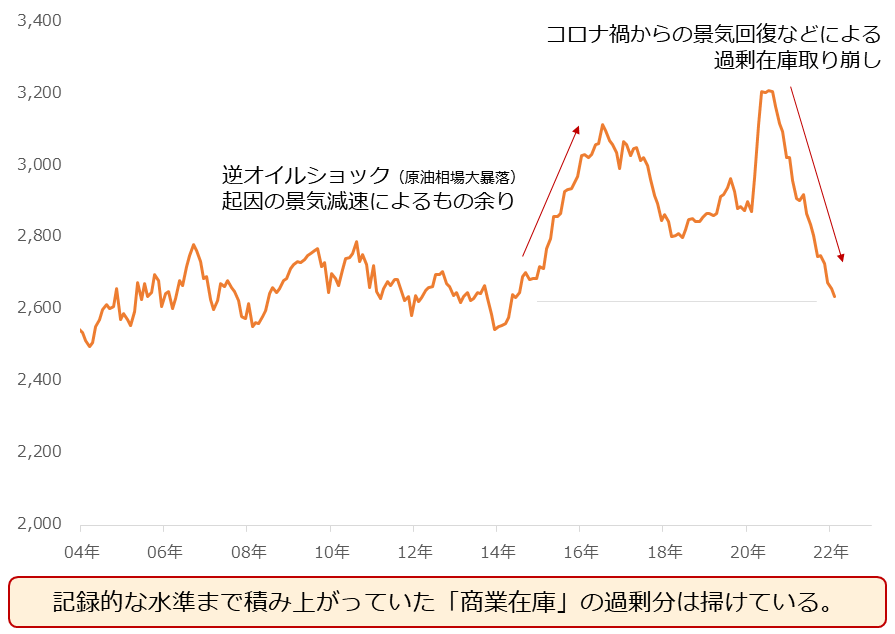

OECD(経済協力開発機構)の石油の商業在庫は、足元、逆オイルショック(2014~2015年に発生した原油相場の暴落)前の水準まで減少し、過剰分の取り崩しが完了しています。今回の国家備蓄放出が量的に限度に達した後の、次の手は限られている(商業在庫の放出が難しい)ことが、現時点で判明している点に、留意が必要です。

図:OECD石油商業在庫 単位:百万バレル/日量

石油か原油か?曖昧

BPのデータをもとに推計すると、ロシアは2020年に、原油を日量527万バレル、石油製品を日量216万バレル、輸出しました。広義の「石油」(原油+石油製品)で言えば、合計日量743万バレルです。(石油製品は原油と同じ計算式で推計)

報道では「石油」の備蓄放出とされるケースが多く(IEAが放出対象を「oil」としているため)、ロシアの供給減少分として最大限カバーしなくてはならない量が、200万バレル超でよいのか、500万バレル超なのか、700万バレル超でなければならないのか、曖昧です。

原油であればどの種類か(軽質油? 重質油? 天然ガス液は? コンデンセートは?)、製品であればどの製品か(ガソリン? 暖房油? ジェット燃料? 国ごとに使用できるガソリンの基準は異なる)も、まだ不明です。

加えて、どの地域で不足しているのか?(放出先はどこか?)、輸送コストは誰が負担するのか?などの詳細も、まだ不明です。どれだけ、何の備蓄を、どこにどのように放出するのか、まだわかっていない点が複数あります。

「順守率」議論噴出の可能性あり

国ごとに放出量を決めたことは、いずれ「備蓄放出順守率(放出量を守っているorいない)」の議論を噴出させる可能性があります。また、国ごとの貢献度(≒備蓄放出による痛みの度合い)に差が生じていることも、「不平等」を生じさせる要因になりかねません。

OPECプラスのように特定の国が非順守国の肩代わりをする(してしまう)状況も想定され、ニュースで「備蓄放出に足並みの乱れ」などという見出しが出た場合、かえって原油相場を押し上げる要因になりかねません。

上記5つの留意点を確認してわかるとおり、備蓄放出については、「取り急ぎ、放出しよう」という掛け声がかかった状態に過ぎず、まだまだ分からないことがあるわけです。

今後、実施内容の詳細と実態(データ)を確認することになるわけですが、それらの内容によっては、必ずしも備蓄放出が原油相場を下落させるわけではない(状況によっては上昇要因になりうる)点に、注意が必要です。

「鎖国」できるロシアの狙いは混乱の長期化?

「豊か」かどうか?を基準に考える

しばしば、その国が「豊かかどうか?」をはかるモノサシに、「一人あたりGDP」が使われます。この値の元になるGDP(国内総生産:Gross Domestic Product)は、一定期間内に国内で生み出されたモノやサービスの総額で、国の経済活動の活況の度合いを示すモノサシの一つです。

GDPを人口で割った「一人あたりGDP」は、その国の国民一人が、モノやサービスをどれだけ生み出したか、裏を返せばどれだけ消費したかの目安となります。国民一人あたりの生産と消費の規模の大きさは、その国の「豊かさ」のモノサシと言えます。

図:一人あたりのGDP(OECD全加盟国+ロシア・中国) 単位:万ドル

OECD加盟国(現在38カ国)の一人あたりGDPは、平均で3万8,780ドルです(IMFのデータより 2020年)。米国は約6万3,000ドル、日本は約4万ドルです。「1万ドル超え」が、先進国入りの登竜門のように見えます。

その意味では、足元の水準でいえば、ロシアは先進国入りしたかしていないか、という規模感と言えます(原油相場が高騰していた2013年でも1万6,000ドル前後)。ロシアは「豊か?」と問われれば、「先進国ほどではない」と回答することになるでしょう。

「鎖国」をすれば周辺国の混乱を傍観できる

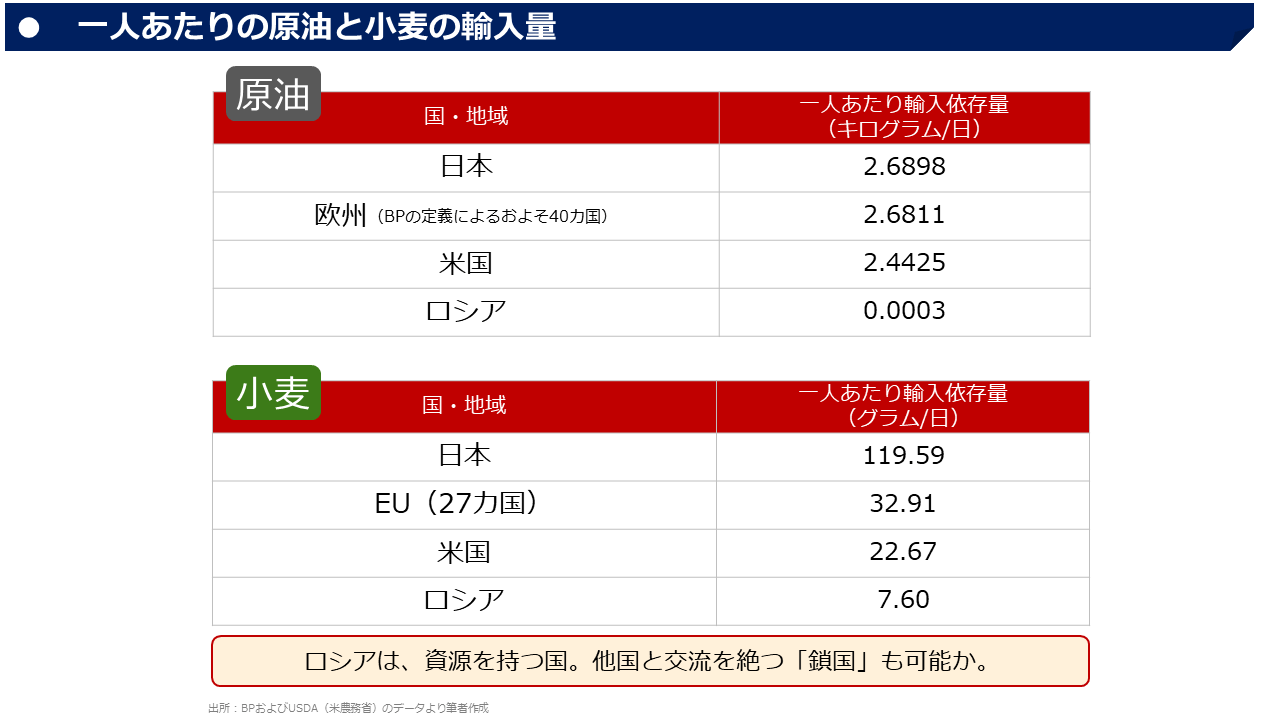

また、以下の「一人あたり原油輸入量」「一人あたり小麦輸入量」に注目します。ロシアは「資源を持つ国」です。このため、原油や小麦の「一人あたりの輸入依存量」は、先進国に比べて格段に少ないことがわかります。

図:一人あたりの原油と小麦の輸入量

西側諸国の制裁により、銀行決済システムから主要銀行が排除されたり、エネルギーの不買が本格化したりしている中、他国に対して貿易の際にルーブル建てで決済するよう求めるなど、ロシアは他国との交易が途絶えようとしています。

つまり日に日に、「鎖国」状態になりつつあるわけです。鎖国することで、周辺国の混乱をある意味傍観できます。インフレにあえぎ、エネルギーや食糧の需給に強い不安が広がる世界を外界とし、自らは「鎖国」状態で時が過ぎるのを待ちます。

こうした状態が長期化すればするほど、備蓄放出が時間的な限界を迎えたり、インフレが長期化して経済や政治的面で問題が大きくなったりする可能性があります(米国の中間選挙にも影響する可能性あり)。ロシアが自らの利点を生かして「鎖国」をし、時間を経過させ、外界の混乱を拡大しようとしている可能性は、筆者はゼロではないと、考えています。

意図した長期化であれば原油高止まりも長期化か?

混乱は深化している

4月7日の国連総会で採択されたロシアの人権理事会の理事国資格を停止する決議では、賛成が多数を占めたものの、3月24日の人道状況の改善を求めた決議に比べ、賛成票が激減し、棄権と反対が急増しました。

この点は、世界全体で、ロシアの蛮行を否定する動きが鈍くなってきていることを意味し、混乱が終息せず、長期化する可能性が高まりつつあることを示唆しています。(ロシアや中国がアフリカや中東諸国などに、事前に根回しをしたとの報道もあります)

ロシアが「鎖国」状態に入って意図的に混乱を長期化させようとしたり、国際社会がロシアを否定する動きが鈍くなったりしているなど、事態解決への道筋は、日に日に険しくなってきていると言えるでしょう。

「半年」はあくまでも西側の都合

IEAが公表した備蓄放出期間である「半年」にどんな意味があるのでしょうか? 半年でウクライナ情勢を鎮静化させる具体策があるのか、半年であれば備蓄を放出しても持ちこたえられるのか(半年が限界?)、半年後に中間選挙が行われるが、強い策を講じているアピールや石油票の取りまとめなど、選挙戦を有利に戦うためなのか、これらはどれも、西側(特に米国)の都合です。

相手は蛮行をいとわないロシアです。今後も情勢が悪化するか鎮静化するかは、先に攻撃を行い、「鎖国状態」に入りダンマリを決め込みつつあるロシア次第という構図が続くとみられます。西側の都合である「半年」はむしろ、西側が薄氷の上にあることを暗に示しているようにすら、感じます。

ロシアがいたずらに混乱を長引かせた場合、原油価格の高止まりも長引く可能性があります(混乱を長引かせることが目的になりつつあるとすら、感じます)。何とか糸口を見つけなくてはなりません。

[参考] INPEX(1605)など、関連する具体的な投資商品例

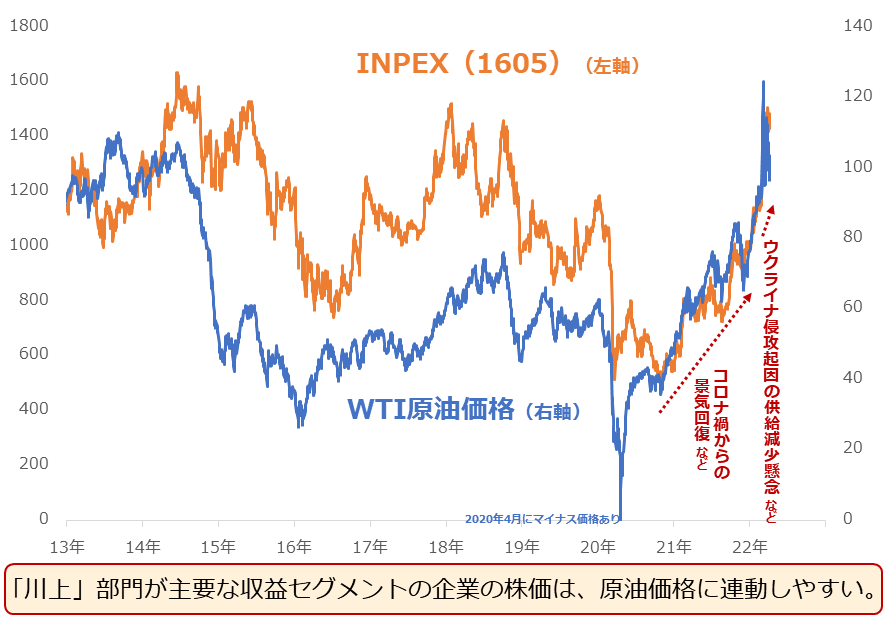

油田の探索・開発、掘削装置の開発・提供など、直接的に生産に関わる「川上」部門が主要な収益セグメントの企業の株価は、原油価格に連動しやすい傾向があります。

図:WTI原油価格とINPEX(1605)の株価

以下のコモディティ全般に関わる投資信託や海外のETFも、ご参照ください。

[参考]コモディティ関連の具体的な投資商品例

投資信託

DWSコモディティ戦略ファンド(年1回決算型)Aコース(為替ヘッジあり)

DWSコモディティ戦略ファンド(年1回決算型)Bコース(為替ヘッジなし)

外国株

インベスコDB コモディティ・インデックス・トラッキング・ファンド(DBC)

iPathブルームバーグ・コモディティ指数トータルリターンETN(DJP)

iシェアーズ S&P GSCI コモディティ・インデックス・トラスト(GSG)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。