![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

リアルなFRBを考える

FRBが明快な未来図を描き、政策による好景気が続き、株式など資産価格が上昇する時、FRBは市場から守護神のような尊敬を集めます。しかしインフレが高まり、金融引き締めが不可避となり、株式相場が荒れると、投資家はFRBに不満を向けがちです。

筆者の投資アプローチの専門は、FRB同様に経済見通しを立てるグローバル・マクロと、市場参加者の心理から相場を読み解く行動学です。この行動学アプローチの中には、FRBなど中央銀行や、政治家や官僚など政策当局者も含まれます。例えば、FRBについては、純然たる経済見通しに基づく行動の他、法律や権限など制度の制約、組織内外の政治的影響、政策当局者としての権威、名声、将来にわたる報酬、保身などの自己利益を勘案し、政策への影響を検討します。平たく言えば、FRB当局者になったつもりで考えるということです。

この立場からは、最近市場でよく聞かれるFRB評について、異なる見方も出てきます。例として、FRBが急にタカ派シフトしたのは、パウエル氏がバイデン大統領による議長再任指名に際して、政権支持率を悪化させる元凶のインフレを抑制するよう厳命され、応えざるを得なくなったという指摘です。2021年までは、FRB内のタカ派幹部から引き締め前倒しコメントが出ても、議長が「高インフレは一時的要素がある」、「経済を支え続ける」と語り、市場を安心させたものです。その議長がタカ派に豹変(ひょうへん)した背景には、政治的圧力があるというやゆです。その延長線上で、議長は景気を台無しにしてでも、インフレ抑制にまい進すると危ぶむ声もあります。

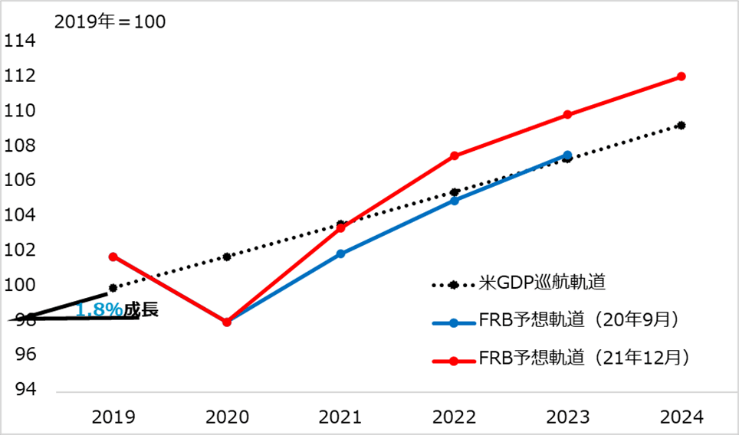

筆者の見立てでは、議長を含むFRBのタカ派シフトは、米経済が昨年末までにデフレギャップ(需要不足)を解消し、「一時的」インフレが「真性」インフレにつながりかねないステージ移行を受けた当然の対応です。図表2でFRB予想の経済軌道が巡航軌道を上抜けするとの推計から想定されたことであり、実際に失業率が完全雇用水準の4.0%に至ったことからも確認されます。もちろん、バイデン政権の要請も、想定より高い一時的インフレへの懸念もあるでしょうが、中央銀行としては当然のスタンスです。

FRB内から、タカ派コメントの一方で、議長などハト派が緩和スタンス継続を強調するなど、異なる見方が出てくるため、FRBの真意が読めないといった声も聞かれます。しかしこれも、FRBが市場に情勢変化を織り込ませる一環、市場対話の常道です。

また、インフレ進行で、2022年中の利上げ予想回数が、半年前の1回、2カ月前の2回、1月の3~4回、最近の6回近くへ急増(図表3:次ページに掲載)し、結果として株価が急落するに至り、FRBの失敗とする指摘も少なくありません。しかし、2021年を通じたデフレギャップ下では、インフレの一時的部分を注視しつつ、景気を下支える政策対応は正攻法であり、他の選択肢に踏み出すことは困難でしょう。

今もデフレギャップ下にある欧州では、ECB(欧州中央銀行)が高インフレをにらみながらも、経済を支持し、金融緩和解除は「段階的に」すると慎重姿勢を継続しています。

図表2:FRB見通しからの米GDPギャップ推計

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/160m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/160m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)