今回のサマリー

●インフレと金利に神経質な株式市場は3月FOMCに向けて復調のための正念場に

●完全雇用とインフレ管理の達成を図るFRBの経済見通しは、投資家にとって未来図

●FRBは、2022年前半にインフレ抑制を優先し、年後半へ景気・株価配慮のお膳立てを図るか

●米株式の「中間反落」は6カ月±3カ月をメドとして、早ければ4~6月には下値切り上げも

●この見方に立てば、中間反落も投資の好機をそろり物色へ

難局のFRB未来図

FRB(米連邦準備制度理事会)は、米国の中央銀行として、適切なインフレ・コントロールと完全雇用達成の目標に責任を負っています。幸い(日欧と異なり)米経済は今も金融政策に対する感応度が高く、FRBは適切な政策運営によって両目標の実現を目指すことができます。このため、FRBの経済見通しは投資家にとっての未来図として注視することを推奨してきました。

しかし、FRB当局が全てお見通しの賢人という訳ではありません。彼らもまた、投資家たちと同様に、不透明なファンダメンタルズに悩み、適切な政策は何かを模索します。特にコロナ禍という特殊事態は、現在のFRB当局者にとっても事実上初体験です。2020年は、急落する経済を支えるために超金融緩和としてゼロ金利、国債や住宅担保証券の大規模購入による量的緩和を講じました。コロナ禍克服のメドが出てきた2021年からは、積極的な金融政策と財政政策と、コロナ禍で生じた需給ミスマッチを原因とする高インフレの抑制が焦眉の課題になっています。2022~2023年には超ド級の金融緩和の収束、正常化によって、次に来る経済的苦境時に発動できる金融政策余地を確保する必要もあります。

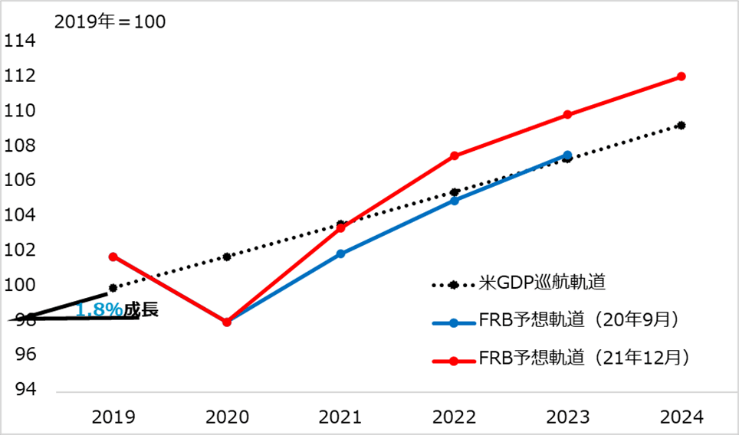

このような難局に直面し、FRBにとっても経済・インフレ予想を立てるのは困難です。彼らの最近の経済見通し(図表1、2021年12月公表)は、経済は巡航成長ペース1.8%に向かい、失業率は完全雇用4.0%からインフレ加速に至らない3.5%で推移し、インフレも目標の年率2.0%に近づく「希望的観測」であると同時に、この道筋を実現するために政策運営をどうするかを考える「指針」にもなっています。

図表1:FRB幹部の経済見通し(2021年12月15日)

| 2021年 | 2022年 | 2023年 | 2024年 | 長期 | |

|---|---|---|---|---|---|

| 実質GDP成長率 | +5.5% | +4.0% | +2.2% | +2.0% | +1.8% |

| 失業率 | 4.3% | 3.5% | 3.5% | 3.5% | 4.0% |

| PCEインフレ率 | +5.3% | +2.6% | +2.3% | +2.1% | +2.0% |

| 出所:FRB | |||||

リアルなFRBを考える

FRBが明快な未来図を描き、政策による好景気が続き、株式など資産価格が上昇する時、FRBは市場から守護神のような尊敬を集めます。しかしインフレが高まり、金融引き締めが不可避となり、株式相場が荒れると、投資家はFRBに不満を向けがちです。

筆者の投資アプローチの専門は、FRB同様に経済見通しを立てるグローバル・マクロと、市場参加者の心理から相場を読み解く行動学です。この行動学アプローチの中には、FRBなど中央銀行や、政治家や官僚など政策当局者も含まれます。例えば、FRBについては、純然たる経済見通しに基づく行動の他、法律や権限など制度の制約、組織内外の政治的影響、政策当局者としての権威、名声、将来にわたる報酬、保身などの自己利益を勘案し、政策への影響を検討します。平たく言えば、FRB当局者になったつもりで考えるということです。

この立場からは、最近市場でよく聞かれるFRB評について、異なる見方も出てきます。例として、FRBが急にタカ派シフトしたのは、パウエル氏がバイデン大統領による議長再任指名に際して、政権支持率を悪化させる元凶のインフレを抑制するよう厳命され、応えざるを得なくなったという指摘です。2021年までは、FRB内のタカ派幹部から引き締め前倒しコメントが出ても、議長が「高インフレは一時的要素がある」、「経済を支え続ける」と語り、市場を安心させたものです。その議長がタカ派に豹変(ひょうへん)した背景には、政治的圧力があるというやゆです。その延長線上で、議長は景気を台無しにしてでも、インフレ抑制にまい進すると危ぶむ声もあります。

筆者の見立てでは、議長を含むFRBのタカ派シフトは、米経済が昨年末までにデフレギャップ(需要不足)を解消し、「一時的」インフレが「真性」インフレにつながりかねないステージ移行を受けた当然の対応です。図表2でFRB予想の経済軌道が巡航軌道を上抜けするとの推計から想定されたことであり、実際に失業率が完全雇用水準の4.0%に至ったことからも確認されます。もちろん、バイデン政権の要請も、想定より高い一時的インフレへの懸念もあるでしょうが、中央銀行としては当然のスタンスです。

FRB内から、タカ派コメントの一方で、議長などハト派が緩和スタンス継続を強調するなど、異なる見方が出てくるため、FRBの真意が読めないといった声も聞かれます。しかしこれも、FRBが市場に情勢変化を織り込ませる一環、市場対話の常道です。

また、インフレ進行で、2022年中の利上げ予想回数が、半年前の1回、2カ月前の2回、1月の3~4回、最近の6回近くへ急増(図表3:次ページに掲載)し、結果として株価が急落するに至り、FRBの失敗とする指摘も少なくありません。しかし、2021年を通じたデフレギャップ下では、インフレの一時的部分を注視しつつ、景気を下支える政策対応は正攻法であり、他の選択肢に踏み出すことは困難でしょう。

今もデフレギャップ下にある欧州では、ECB(欧州中央銀行)が高インフレをにらみながらも、経済を支持し、金融緩和解除は「段階的に」すると慎重姿勢を継続しています。

図表2:FRB見通しからの米GDPギャップ推計

FRBはどう動く

現職のFRB当局者にとって、コロナ禍も、40年来の高インフレも初体験でしょう。インフレがどう収束するか、金融引き締め策が経済や市場に過剰な悪影響を及ぼさないか、彼らにとっても不透明です。

それなのに、責任ある中央銀行として、失敗は許されないため、慎重にかつ果敢に政策発動する必要に迫られています。一方、バイデン政権は、インフレ抑制の優先を要請しても、2022年後半に景気と株価を台無しにするようでは、11月中間選挙戦を乗り切れません。FRBもまた本来の目標通り、景気とインフレの二兎を追うことを期して政策遂行するでしょう。

インフレ抑制優先のためには、3月0.5%、5月と6月に0.25%ずつ利上げし、QT(金融の量的引き締め)を遅くて7月からと、市場が織り込む範囲で最もタカ派的な引き締め措置をとる可能性が高まったと見ます。QTについては、短期金利が長期金利より高まる逆イールドが、金融機関の貸出を圧迫し、景気先行きへの凶兆とする懸念を回避するため、5~6月に前倒しする可能性も排除されません。

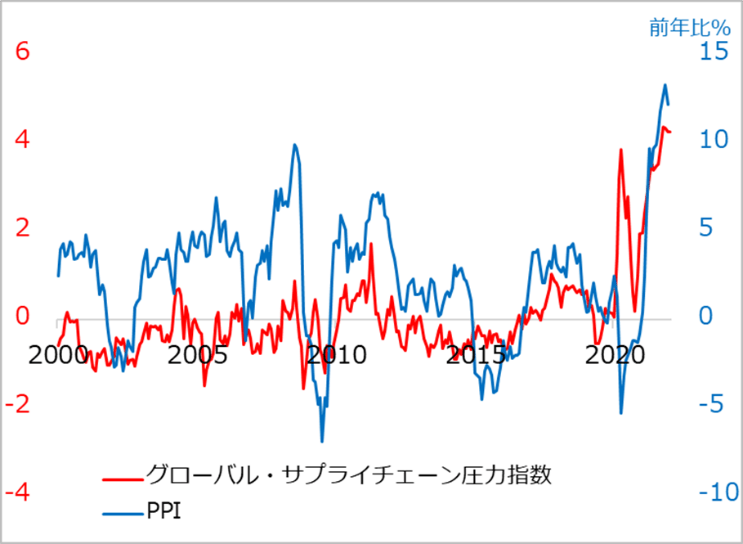

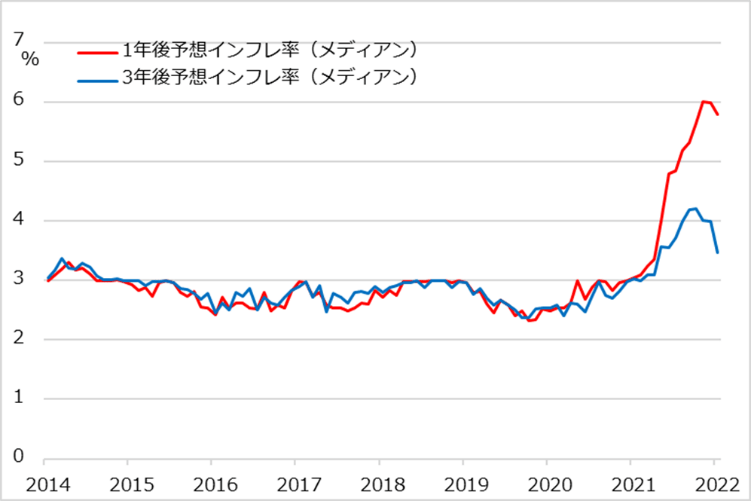

4~6月は一時的インフレに鈍化の兆しが確認される頃合いかとの期待を維持しています。インフレ指標そのものはその時期の発表値を待つ必要がありますが、ニューヨーク連邦準備銀行が公表するグローバル・サプライチェーン圧力指数(図表3、船舶運賃など26項目の受給ミスマッチなど「一時的」インフレ関連指標を指数化)や1年後・3年後の予想インフレ率(図表4)などに、小さな初期的改善の兆しが見られ、注していく価値がありそうです。

果敢な早期金融引き締めとインフレ鈍化の条件がそろえば、その後には、景気や市場に配慮した政策配分余地も生じるでしょう。こんな上々の見立ては強い予想として語ることはできませんし、FRBにとっても希望的観測に近い状況と言えます。それでも、先行き不透明と緊要性を踏まえると、望ましい道筋へのお膳立てとなる政策の選択可能性はここに集約され、この希望的観測の実現可能性も小さくはないと考えます。

図表3:グローバル・サプライチェーン圧力指数

図表4:1・3年後予想インフレ率

「中間反落=好機」へそろり

3~6月に、FRBが金融引き締めステップを速める一方、「一時的」インフレ部分に鈍化の兆しが出る状況を想定すると、どのような株式投資スタンスが適切でしょうか。筆者は、2020年3月下旬から1年9カ月続いた大金融相場が終息し、次に業績相場に移行するまでの「中間反落」を、およそ3分の1の6カ月、つまり2022年1~6月と初期設定しました。これは経験的なざっくりとしたイメージです。

首尾良く、FRBの引き締めステップとインフレ鈍化のメドが早めに立てば、中間反落相場はモタモタしながらも4~6月に下値を切り上げという楽観、高インフレ継続で金融引き締めの行く末も展望しにくい事態では中間反落を7~9月に延長する慎重と、シナリオに柔軟に幅を持たせて見ています。

ただし、相場の下値にメドをつけた市場は復調を速める可能性があるため、3~6月に中間反落の下値切り上げかという楽観シナリオに沿った投資ポジションを、ゆったり無理せず整える構えです。

復調過程としてイメージするのは、2021年2月の長期金利上昇時に発生したハイパーグロース株暴落、引きずり込まれた一般グロース株下落を、景気・バリュー株が下支えした同年4~6月の「トリクルアップ展開」です。まずは、利上げに抵抗力があり、景気に沿って動く保守銘柄をベースに据え、3月FOMC(米連邦公開市場委員会)の結果確認以降に、相場全般の下値切り上げの復調リズムを確認しながらグロース系を物色していく流れです。

相場タイミングを狙わない投資家も、既に中間反落の中程は来ている可能性を想定すれば、ここからの時間分散投資は、2021年後半の金融相場終盤に向かう場面よりはるかに妙味が高いと言えるでしょう。

もちろん、インフレ・金利・金融政策など先行き不透明な状況が、短期的に払拭(ふっしょく)されることはないでしょう。インフレ動向次第で、相場復調の時期、選別すべき銘柄やテーマ、さらにその後の業績相場の強さと持続力も変わるでしょう。新型コロナ感染、地政学などその他のリスク要因も排除されません。

それでも、中間反落が株式相場サイクルにおいては中度のリスク局面であることを踏まえると、ここで投資に怯むのではなく、急落から既にワンテンポの間を空けたここからは、前向きにじっくり取り組む好機と判断します。

■著者・田中泰輔の新刊『逃げて勝つ 投資の鉄則』(日本経済新聞出版刊)が発売中です!

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。