![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

FRBはどう動く

現職のFRB当局者にとって、コロナ禍も、40年来の高インフレも初体験でしょう。インフレがどう収束するか、金融引き締め策が経済や市場に過剰な悪影響を及ぼさないか、彼らにとっても不透明です。

それなのに、責任ある中央銀行として、失敗は許されないため、慎重にかつ果敢に政策発動する必要に迫られています。一方、バイデン政権は、インフレ抑制の優先を要請しても、2022年後半に景気と株価を台無しにするようでは、11月中間選挙戦を乗り切れません。FRBもまた本来の目標通り、景気とインフレの二兎を追うことを期して政策遂行するでしょう。

インフレ抑制優先のためには、3月0.5%、5月と6月に0.25%ずつ利上げし、QT(金融の量的引き締め)を遅くて7月からと、市場が織り込む範囲で最もタカ派的な引き締め措置をとる可能性が高まったと見ます。QTについては、短期金利が長期金利より高まる逆イールドが、金融機関の貸出を圧迫し、景気先行きへの凶兆とする懸念を回避するため、5~6月に前倒しする可能性も排除されません。

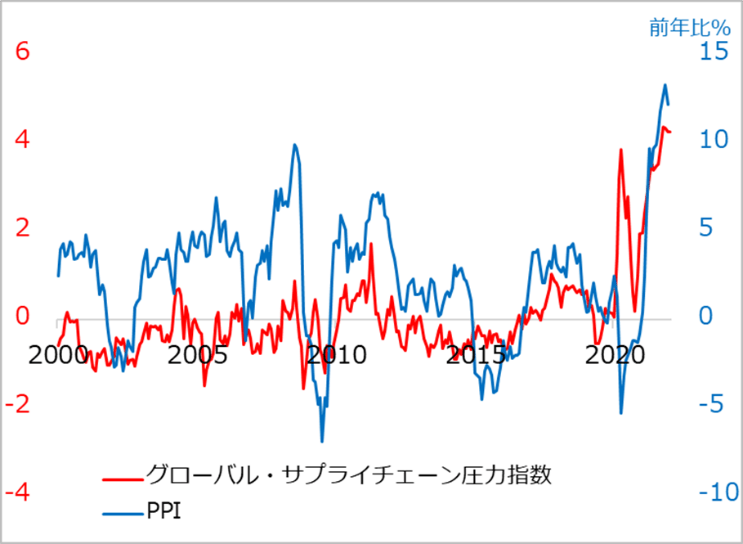

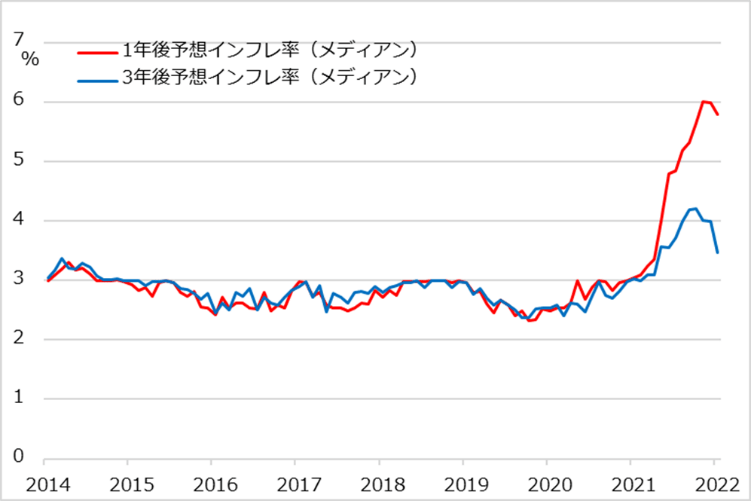

4~6月は一時的インフレに鈍化の兆しが確認される頃合いかとの期待を維持しています。インフレ指標そのものはその時期の発表値を待つ必要がありますが、ニューヨーク連邦準備銀行が公表するグローバル・サプライチェーン圧力指数(図表3、船舶運賃など26項目の受給ミスマッチなど「一時的」インフレ関連指標を指数化)や1年後・3年後の予想インフレ率(図表4)などに、小さな初期的改善の兆しが見られ、注していく価値がありそうです。

果敢な早期金融引き締めとインフレ鈍化の条件がそろえば、その後には、景気や市場に配慮した政策配分余地も生じるでしょう。こんな上々の見立ては強い予想として語ることはできませんし、FRBにとっても希望的観測に近い状況と言えます。それでも、先行き不透明と緊要性を踏まえると、望ましい道筋へのお膳立てとなる政策の選択可能性はここに集約され、この希望的観測の実現可能性も小さくはないと考えます。

図表3:グローバル・サプライチェーン圧力指数

図表4:1・3年後予想インフレ率

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)