![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/160m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

投資は投機ではない:長期投資の意義を認識する

MPT(現代投資理論)は「相場はランダムウォーク(千鳥足)に近く、先行きを正確に予見することは不可能」と論じました。株価が一段と下落するのか、一転上昇するのかを言い当て続けるマーケット・タイミング(投機的な売買)は「言うは易く行うは難(かた)し」とされています。

資産運用で合理的な投資姿勢とされる「Stay Invested」(長期投資し続ける)の重要性を再認識したいと思います。

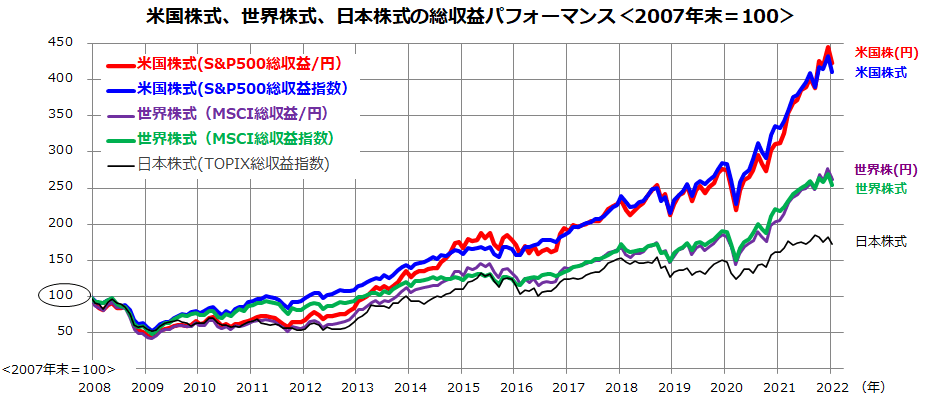

図表2は、米国株式、世界株式の長期パフォーマンス(配当込み総収益)をドルベースと円ベースで示し日本株式と比較したものです。

リーマンショック直前で当時の「高値圏」とされた2007年末に投資を始めたとしても、米国株式は現在まで4倍超えとなり世界株式や日本株式よりも高い投資成果を示してきたことがわかります。短期的なリスク(リターンのブレ)を乗り越えた優れたリターンが市場実績として確認できます。

<図表2:長期的な視野で投資を続けることが大切>

(出所)Bloombergより楽天証券経済研究所作成(2007年末~2022年1月末)

現在も市場が向き合っている潜在的リスク要因を取り挙げれば、FRB(米連邦準備制度理事会)による金融政策のタカ派転換、オミクロン型変異株の感染拡大に伴う景気減速懸念、ウクライナ情勢の緊迫化に伴う地政学リスクなどが存在しています。

こうしたリスクを巡る不透明要因を、1月に下落した株価がどの程度織り込んできたのか、事態のさらなる悪化で株価が反転下落に向かうかを正確に判断することは困難です。一方、メディアや一部専門家があおるような「株式の弱気相場入り」を過信して株式を売却すれば、インフレ環境下で購買力(実質価値)が減退している現金を抱えるだけにもなります。

図表2で示した長期市場実績を振り返ってみると、「米国株がなんらかの理由で大きく下落した局面は押し目買いや積み増し買いが合理的だった」との歴史がわかります。

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/160m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)