![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/160m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

為替のドル高・円安は日本株の支援材料となるか

こうしたなか、為替相場ではドル/円相場(円の対米ドル相場)が大きく変動しています。10月中旬はドル高・円安が進み、今週は113円台半ばに到達。約2年10カ月ぶりの円安水準となりました。米国債の長期金利(10年国債利回り)が一時1.6%を突破して上昇したことで「日米金利差拡大」を映す為替変動とみられます。

「円安」で連想されやすい外需企業(輸出や現地生産を事業の柱とする多国籍企業)の業績向上が期待され、トヨタ自動車など自動車関連株に買いが入る場面がみられました。ドル高・円安は、外国人投資家から「世界の景気敏感株」とみられている日本株にとり恩恵となりやすいことが一般的です。

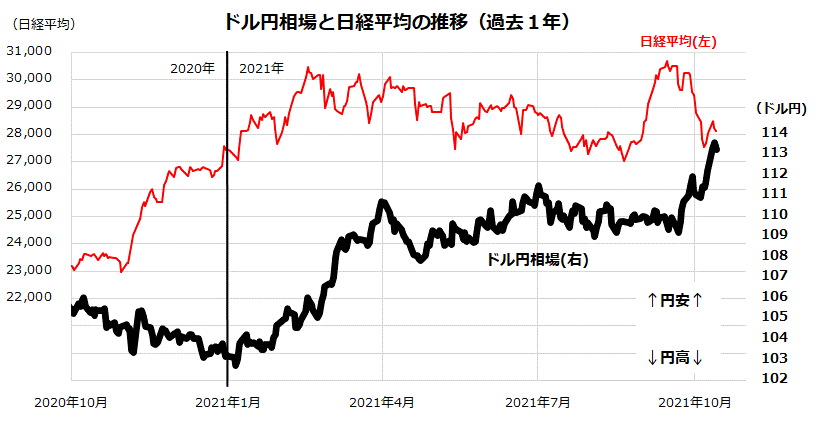

図表2は、日経平均とドル/円相場の過去1年推移を示したものです。局面によって異なりますが、米国市場ではFRBの年内のテーパリング開始を巡る観測がほぼ確実視されており、ドル高・円安傾向は日経平均の下値を支える役割が期待されるところとなっています。

<図表2:ドル/円相場の上昇は日経平均の回復を支援するか>

(出所)Bloombergより楽天証券経済研究所作成(2021年10月13日)

ただし、「円安は日本市場にとりプラス」とばかりは言えません。円安の背景にある原油などの資源高や原材料高の影響を懸念する見方も多く、株式全体の上昇につながらない可能性もあります。

特に資源高は、貿易収支を悪化させ、国内の輸入物価高を介して日本人の購買力を押し下げることになります。

例えば、円安傾向は(コロナ感染収束後に期待される)インバウンド(訪日外国人観光客)の増加とその消費活動を押し上げる可能性が期待されますが、日本人の海外旅行や輸入品需要を抑制させるリスクもあります。

約7年ぶり高値を更新した原油高と円安は、輸入コストの上昇につながりやすく、非資源国である日本の貿易収支、購買力、企業業績に影響を与える「悪い円安」との見方も出てきています。

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/160m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)