![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/160m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[今週の日本株]注目イベント控えるも、相場の行方は視界不良?~日本株の「迷い」と米国株の「強気」のはざまで~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が大幅減)](https://m-rakuten.ismcdn.jp/mwimgs/1/4/498m/img_14b007ce9034324da88c6461b2cb4ac961389.jpg)

![[動画で解説]「お金持ち」は幸せか?FIREの方法?どうすればなれる?](https://m-rakuten.ismcdn.jp/mwimgs/6/e/498m/img_6ece2aef258682c52604d4427bce2ff980698.jpg)

![[動画で解説]決算レポート:TSMC(AI半導体の好調で大幅増収増益)](https://m-rakuten.ismcdn.jp/mwimgs/b/c/498m/img_bc72a73e223e6f96675315f7ccc4f88865860.jpg)

![[動画で解説]10月21日【米国株は堅調、日本株は疑問符?~今週は日米企業の決算発表、27日に衆院選投開票を控える~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/9/7/498m/img_97549b5e9a56fb9e364e36b97d576b6690112.jpg)

長期市場実績で円換算の内外株式リターンを比較する

筆者は、「資産形成にはグローバルな視点が重要である」と考えます。そこで投資家が不安視しやすい要因が「為替リスク」(為替相場のブレ)です。ただ、特に定時定額投資(積立投資)については、外貨が下落する場面でも「ドルコスト平均法」が効果を発揮することに注目です。

要するに、「為替リスクはあっても、長期的な株式リターンが高そうな外国株式への長期分散投資」を重視したいと思います。資産形成では長期市場実績に基づくリスク分析やリターン分析を参考にします。

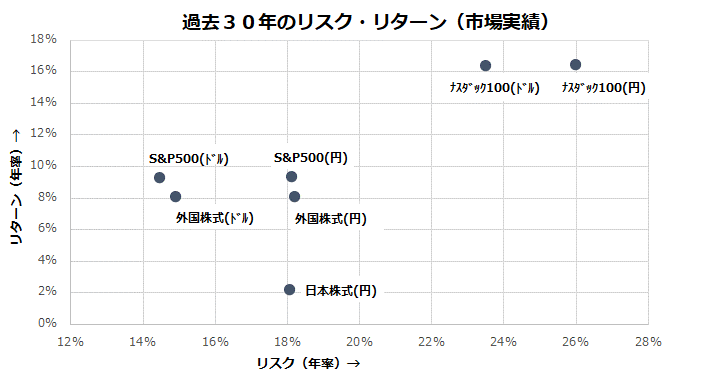

図表3は、過去30年にわたる米国株式(S&P500指数とナスダック100指数)、外国株式(日本を除くMSCI世界株価指数)、日本株式(TOPIX(東証株価指数))のリターン(年率平均)とリスク(標準偏差)をマトリックス化したものです。

S&P500指数(円)のリターンは9.4%(配当を含まない年率平均)で、リスクは18.1%。ナスダック100指数(円)のリターンは16.5%でリスクは26.0%でした。一方、日本株式のリスクは18.1%と高かったのにもかかわらず、リターンが低かった(2.2%)ことがわかります。

R/R(リターン÷リスク=リスク単位当たりリターン)を分析すると、米国株式を「コア」に据えるグローバル分散投資を実施する方が高い投資成果を期待できたことがイメージできると思います。

<図表3:米国株、外国株、日本株の円リターンを比較する>

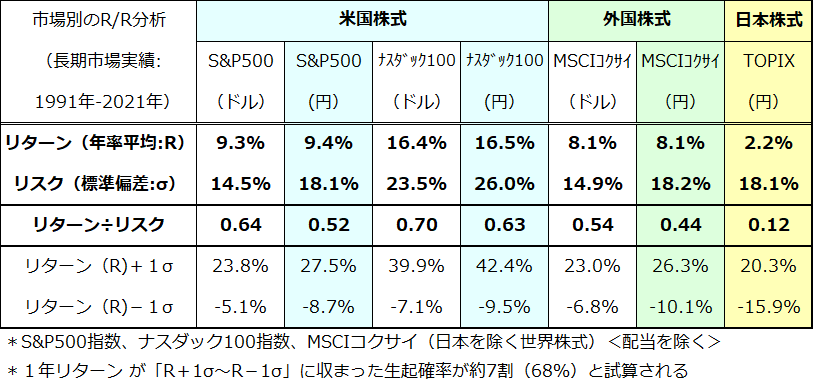

図表4は、図表3の根拠となる1991年から2021年の市場実績値を一覧表にしたものです。為替リスク(外貨の円に対する変動)は、リスク(投資対象市場のリターンのブレ)をやや高めましたが、米国株式や外国株式それぞれのドル建てリターンと円換算リターンにはほとんど影響を与えなかったことがわかります。

長期国際分散投資を実践する場合、そして特に定時定額投資を実践することで、為替リスクを乗り越えた「日本株投資を上回るリターンを確保することができた市場実績」を確認できます。グローバル投資を中心に据えた資産形成にあたっては、為替の短期的な変動を気にし過ぎないようにしたいと思います。

<図表4:内外市場別のRR(リターンとリスク)分析>

▼著者おすすめのバックナンバー

2021年10月8日:米国株は買い場?「金利と株価の関係」と相場の大局観

2021年10月1日:米中市場の波乱は続く?株価反転の条件を探る

2021年9月24日:「配当貴族」になりたい?米国株安を好機に変える連続増配株への分散投資

![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/346m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[動画で解説]日銀、10月は利上げなし~最近の指標点検とワーキングペーパーの含意~](https://m-rakuten.ismcdn.jp/mwimgs/7/1/160m/img_717a7a98769c2f7da8e16c8ae892451162445.jpg)

![[インタビュー] マグニフィセント・セブンが下落すれば、小型株が上昇](https://m-rakuten.ismcdn.jp/mwimgs/d/2/160m/img_d22eda29593bbc137d83f4b36948001f33849.jpg)