米国株と香港株は下値を固める局面に移行?

米国、香港(中国)、日本の株式はそれぞれ下値を確認する動きをみせています。米国市場はインフレ観測やテーパリング(量的緩和の縮小)を警戒。香港では中国恒大集団の経営危機を巡る懸念がくすぶっています。

日本では、岸田新政権が「新自由主義からの脱却」や「成長と分配の好循環」を打ち出したなか、金融取引課税の増税を示唆したことが不安視されました。

また、資源相場の高騰が止まらず、WTI原油先物価格は80ドルを突破。暖房用需要が増加する冬場を迎え、需給の逼迫(ひっぱく)が続くとの見方で上昇基調を維持しています。

市場の一部では、「スタグフレーション」(インフレと景気停滞の併存)到来を懸念する声も出ており、株式相場の不安要因となっています。FRB(米連邦準備制度理事会)の高官は、物価上昇について「コロナ感染沈静化に伴う経済再開で一時的な圧力が生じたことやサプライチェーンのボトルネックが原因。インフレ率は来年末までに2%前後に落ち着くだろう」と発言しています。

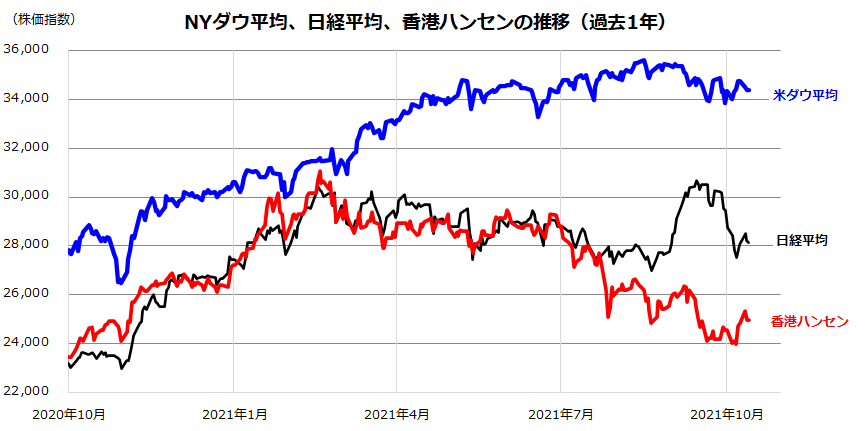

図表1で示すとおり、ダウ平均は節目として3万4千ドル、日経平均は2万8千円、香港ハンセンは2万4千ドル台で値を固める動きをみせており、日柄整理を経ながら悪材料を消化しているかのようです。

一方、資源コストの上昇やサプライチェーン(供給制約)問題の影響は、今後本格化する企業の決算(ガイダンス)発表で大きな焦点となりそうです。

<図表1:米国市場と香港市場は底打ちの兆しをみせている>

為替のドル高・円安は日本株の支援材料となるか

こうしたなか、為替相場ではドル/円相場(円の対米ドル相場)が大きく変動しています。10月中旬はドル高・円安が進み、今週は113円台半ばに到達。約2年10カ月ぶりの円安水準となりました。米国債の長期金利(10年国債利回り)が一時1.6%を突破して上昇したことで「日米金利差拡大」を映す為替変動とみられます。

「円安」で連想されやすい外需企業(輸出や現地生産を事業の柱とする多国籍企業)の業績向上が期待され、トヨタ自動車など自動車関連株に買いが入る場面がみられました。ドル高・円安は、外国人投資家から「世界の景気敏感株」とみられている日本株にとり恩恵となりやすいことが一般的です。

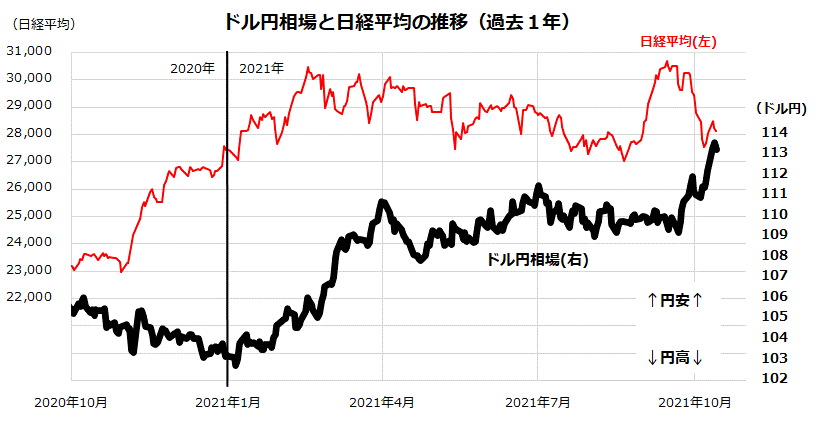

図表2は、日経平均とドル/円相場の過去1年推移を示したものです。局面によって異なりますが、米国市場ではFRBの年内のテーパリング開始を巡る観測がほぼ確実視されており、ドル高・円安傾向は日経平均の下値を支える役割が期待されるところとなっています。

<図表2:ドル/円相場の上昇は日経平均の回復を支援するか>

ただし、「円安は日本市場にとりプラス」とばかりは言えません。円安の背景にある原油などの資源高や原材料高の影響を懸念する見方も多く、株式全体の上昇につながらない可能性もあります。

特に資源高は、貿易収支を悪化させ、国内の輸入物価高を介して日本人の購買力を押し下げることになります。

例えば、円安傾向は(コロナ感染収束後に期待される)インバウンド(訪日外国人観光客)の増加とその消費活動を押し上げる可能性が期待されますが、日本人の海外旅行や輸入品需要を抑制させるリスクもあります。

約7年ぶり高値を更新した原油高と円安は、輸入コストの上昇につながりやすく、非資源国である日本の貿易収支、購買力、企業業績に影響を与える「悪い円安」との見方も出てきています。

長期市場実績で円換算の内外株式リターンを比較する

筆者は、「資産形成にはグローバルな視点が重要である」と考えます。そこで投資家が不安視しやすい要因が「為替リスク」(為替相場のブレ)です。ただ、特に定時定額投資(積立投資)については、外貨が下落する場面でも「ドルコスト平均法」が効果を発揮することに注目です。

要するに、「為替リスクはあっても、長期的な株式リターンが高そうな外国株式への長期分散投資」を重視したいと思います。資産形成では長期市場実績に基づくリスク分析やリターン分析を参考にします。

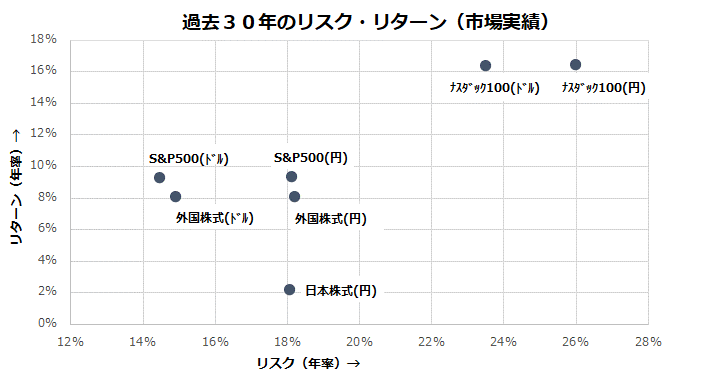

図表3は、過去30年にわたる米国株式(S&P500指数とナスダック100指数)、外国株式(日本を除くMSCI世界株価指数)、日本株式(TOPIX(東証株価指数))のリターン(年率平均)とリスク(標準偏差)をマトリックス化したものです。

S&P500指数(円)のリターンは9.4%(配当を含まない年率平均)で、リスクは18.1%。ナスダック100指数(円)のリターンは16.5%でリスクは26.0%でした。一方、日本株式のリスクは18.1%と高かったのにもかかわらず、リターンが低かった(2.2%)ことがわかります。

R/R(リターン÷リスク=リスク単位当たりリターン)を分析すると、米国株式を「コア」に据えるグローバル分散投資を実施する方が高い投資成果を期待できたことがイメージできると思います。

<図表3:米国株、外国株、日本株の円リターンを比較する>

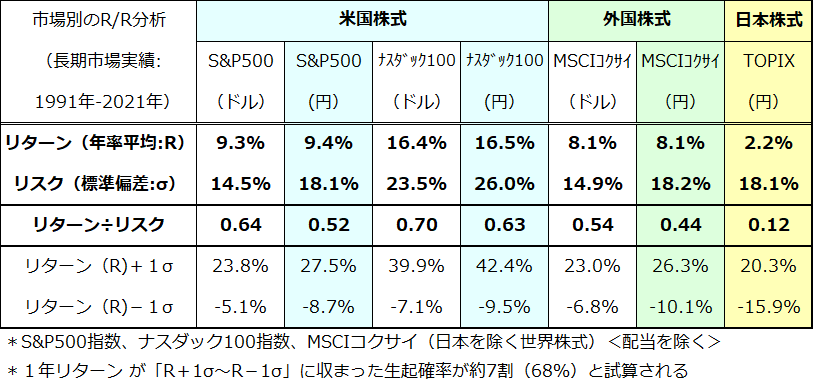

図表4は、図表3の根拠となる1991年から2021年の市場実績値を一覧表にしたものです。為替リスク(外貨の円に対する変動)は、リスク(投資対象市場のリターンのブレ)をやや高めましたが、米国株式や外国株式それぞれのドル建てリターンと円換算リターンにはほとんど影響を与えなかったことがわかります。

長期国際分散投資を実践する場合、そして特に定時定額投資を実践することで、為替リスクを乗り越えた「日本株投資を上回るリターンを確保することができた市場実績」を確認できます。グローバル投資を中心に据えた資産形成にあたっては、為替の短期的な変動を気にし過ぎないようにしたいと思います。

<図表4:内外市場別のRR(リターンとリスク)分析>

▼著者おすすめのバックナンバー

2021年10月8日:米国株は買い場?「金利と株価の関係」と相場の大局観

2021年10月1日:米中市場の波乱は続く?株価反転の条件を探る

2021年9月24日:「配当貴族」になりたい?米国株安を好機に変える連続増配株への分散投資

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。