![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/160m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

米国市場ではイールドカーブの水準と形状に注目

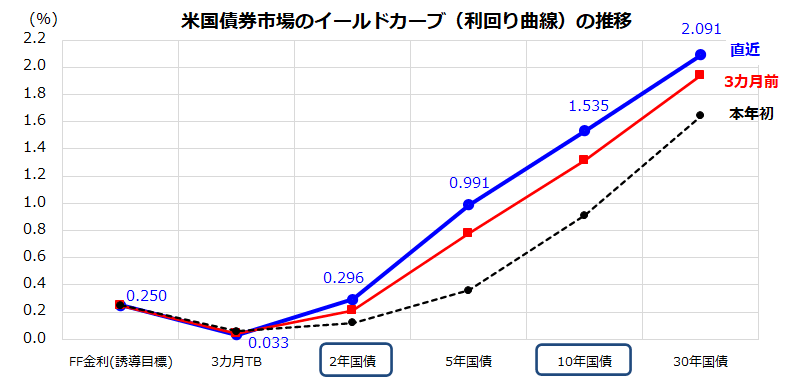

米国債券市場では、長期金利(10年国債利回り)が1.5%台に上昇し株価下落の要因となりました。図表2は、米国債のイールドカーブ(利回り曲線)の直近、3カ月前、本年初の水準をそれぞれ示したものです。

直近の長期金利は1.53%、短期金利(政策金利に敏感とされる2年国債利回り)は0.29%で推移しています(6日)。将来のテーパリングに続くとみられるゼロ金利解除(金融政策の正常化)を徐々に織り込み、イールドカーブは上方に傾斜しています。

ただ同時に、現在の利回り曲線が「順イールド」(短期金利<長期金利)を維持していることもわかります。短期金利も長期金利も歴史的にはいまだ低水準で、当面も長短金利差(長期金利-短期金利)はプラスを維持していくとみられます。

FRBが年内にテーパリングを決定・開始するにしても、利上げに転じる動きを想定するには時期尚早と考えています。個人的には、FRBが利上げを開始するのは2023年だと思っています。

供給制約を主因とするエネルギー相場や部材価格の上昇率が落ち着けば、一時的なインフレ懸念が緩和する可能性があります。株式の弱気相場入りを予兆する「逆イールド」(短期金利>長期金利)が示現する公算は当面低いと考えています。

<図表2:米国債のイールドカーブ(利回り曲線)が変化>

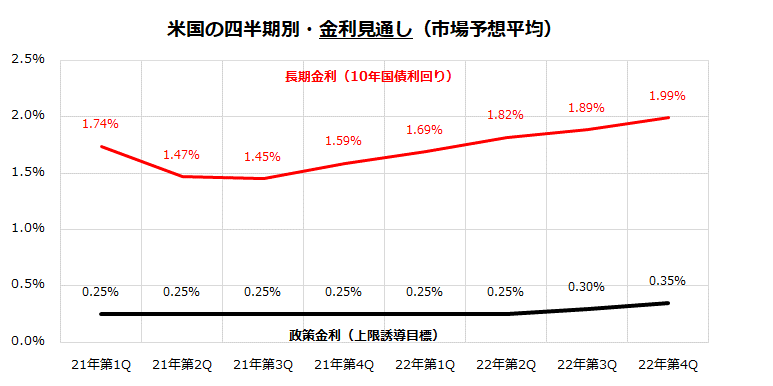

図表3は、民間エコノミストが予想する2022年第4Qまでの四半期別の政策金利と長期金利の平均(市場予想平均)を示したものです。政策金利については、2022年後半にゼロ金利解除(利上げ開始)を予想する専門家がいる一方、長期金利は上昇しても2.0%超にはならない見通しとなっています。

現在のように、相場が下落する際は「スタグフレーション」(景気停滞とインフレの併存)など極端な懸念が浮上しがちですが、筆者は今回の株価下落は一時的で、米国株が弱気相場入りするとは考えていません。

米国株のアノマリーが示すとおり、日柄調整を経た後に株価持ち直しが期待できる景況感と金利見通しを維持しています。

<図表3:米国金利の順イールドはしばらく続く(市場予想)>

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/160m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)