![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

アノマリーに伴う「秋の米国株安」の一巡はいつ?

米国と日本の株式市場で調整が続いています。FRB(米連邦準備制度理事会)によるテーパリング(量的緩和縮小)に投資家が身構えるなか、9月以降は懸念材料が重なり世界市場の地合いはリスク回避姿勢を強めました。

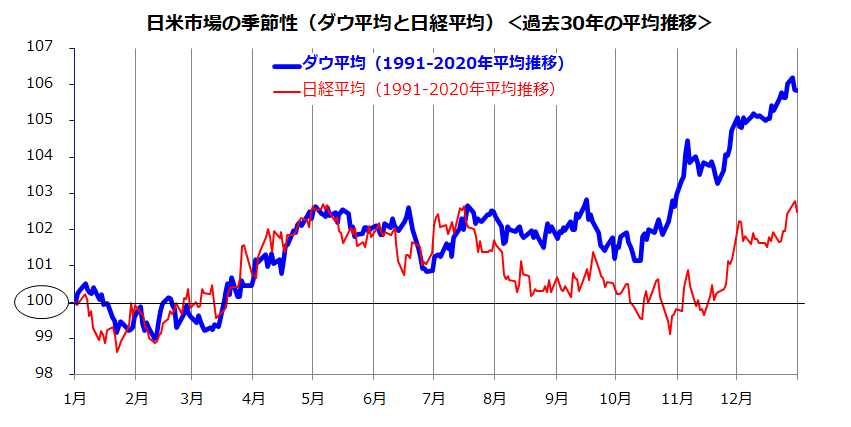

「悪い時には悪い話が続く」と言われますが、中国恒大集団の債務不安、原油相場など資源高に伴うインフレ警戒、サプライチェーン(国際的な供給制約)問題、景気減速の懸念、米政府債務上限問題などの悪材料が重なりました。ただし、本稿で幾度もご紹介してきたとおり、長期市場実績を振り返ると、株式の好不調には「季節性」がみられてきました。

図表1は、過去30年(1991年から2020年まで)のNYダウ平均と日経平均の年初来推移を平均化したチャートです。傾向として、「秋(9月から10月にかけて)は米国株も日本株も下落しやすかった」あるいは「変動が高まりやすかった」ことがわかります。

ただ、その一方で、相場は10月下旬までに底入れし、米国株は「年末高」を経てその年の高値を更新。日本株も戻りを試した傾向にも注目したいと思います。

こうしたアノマリー(季節性)は、ミューチュアルファンドやヘッジファンドによる節税対策の売りが重なり、その後に買い戻しも重なりやすかったからとの説が有力ですが根拠は定まっていません(だからアノマリーと呼ばれます)。

目先の市場は神経質で日柄整理を要する可能性もありますが、大局観を重視すれば「秋の調整は押し目買いに分があり」と考えています。

<図表1:本年の米国株と日本株はアノマリーを繰り返すか>

(出所)Bloombergより楽天証券経済研究所作成(1991年初~2020年末)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/356m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/160m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/160m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)