![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/160m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

FRBの政策は物価の安定をはかることができるのか?

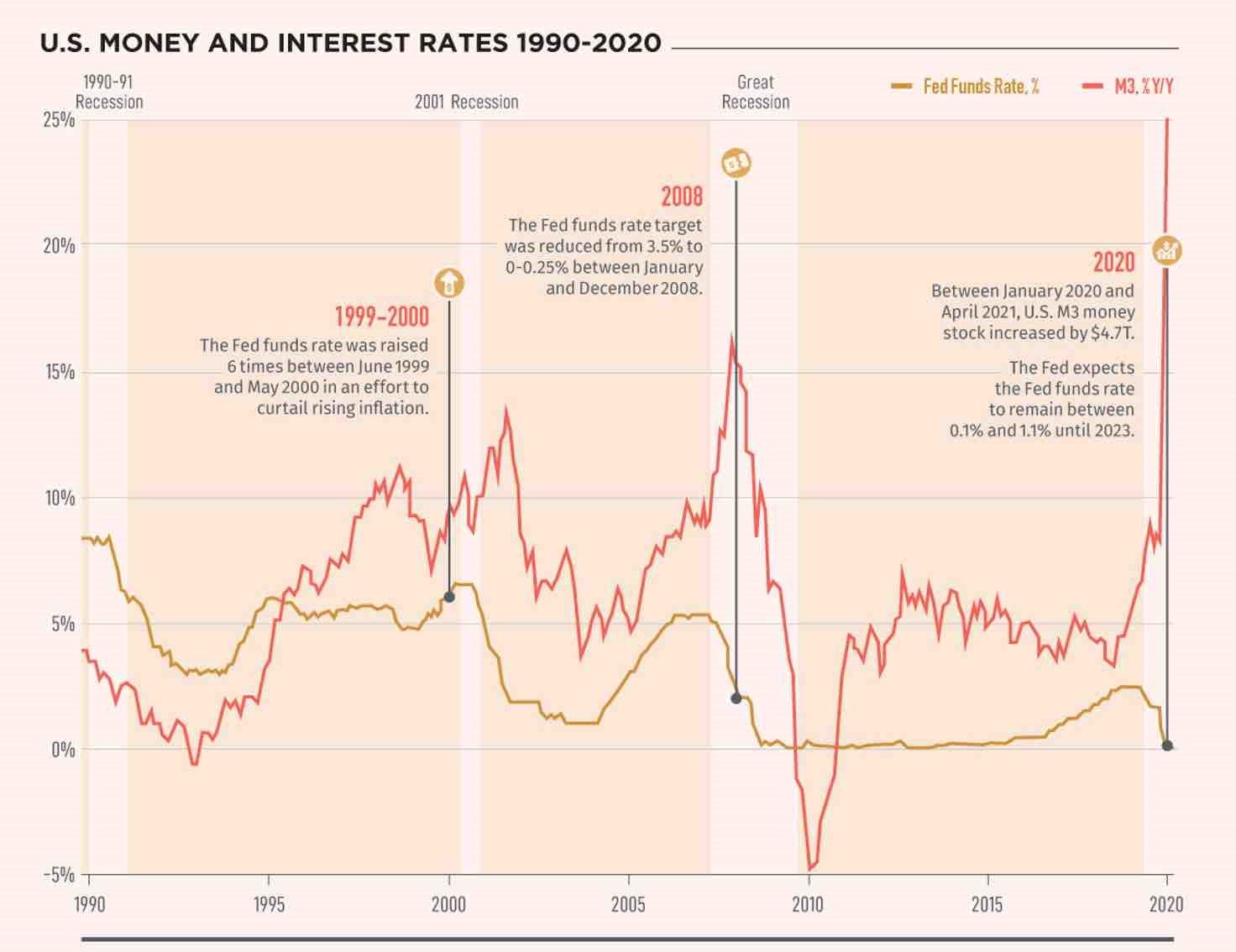

では、米国のマネーサプライと金利の推移をヴィジュアルキャピタリストの記事「30 Years of U.S. Money Supply and Interest Rates(米国のマネーサプライと金利の30年推移)」から抜粋してご紹介する。

マネーサプライと金利は、経済全体の方向性を左右する重要なマクロ経済要因である。米国においては、中央銀行であるFRBが公開市場操作によってこれらの要因に影響を与え、「雇用の最大化」と「物価の安定」というマンデートを元に政策を行っている。

金利とマネーサプライはどのように関連しているのか。金利は、経済におけるお金の借り入れコストを決定する。金利が高ければ高いほど、お金を借りるコストは高くなり、金利が低ければ低いほど、お金を借りるコストが下がるため、企業の設備投資や個人の住宅購入など、投資や支出といった経済への刺激となるとされている。

一方、市中に流通するお金の量が少なくなると、お金を借りるコストは高くなる傾向にある。他の条件が同じであれば、通貨供給量の減少は金利の上昇につながり、逆に通貨供給量の増加は金利の低下圧力になると考えられる。

米国のマネーサプライと金利の対前年変動率(1990~2020年)

中央銀行は、金利とマネーサプライの調節をしながら、先にあげた2つの政策目標を掲げ、金融政策を実行している。現在、米国のFRBは、ゼロに近い金利とマネーサプライ増加を伴う超緩和的な金融政策を採用している。

1990年から2020年の間に、米国のマネーサプライは変動がありながらも、約3兆ドルから19兆ドルに増加し、経済成長率をはるかに上回る勢いで増加した。この間、米国経済は金融政策に影響を与える大きなショックをいくつか経験した。

まず、2001年の景気後退。1990年代末、インターネットやハイテク関連企業が米国経済を席巻した。同じ時期にFRBは、経済の流動性を高めることを目的に金利を下げる金融緩和を行った。過剰にあふれたマネーは株式市場に流れ込み、ナスダック指数は当時の最高値を更新した。

インフレ圧力の上昇と株式市場の過熱を抑えるために、FRBは1999年6月から2000年5月にFFレートの目標値を6回引き上げ、マネーサプライの増加を抑えた。その結果、ドットコム・クラッシュとそれに続く景気後退へとつながった。

2008年の世界金融危機は、第二次世界大戦以来、米国経済を最も深刻な経済不況に陥れた。景気後退から抜け出すために、FRBは2008年1月に3.5%だった目標金利を年末までにほぼゼロにまで引き下げた。さらに、一連の大規模な資産購入プログラム(量的緩和とも呼ばれる)を開始し、経済への資金供給を加速させた。

パンデミックによる2020年の景気後退の際には、FOMC(米連邦公開市場委員会)で政策金利の目標値を引き下げ、0~0.25%の範囲に設定した。このゼロに近い金利は2023年まで続くと予想されている。また、2020年末のマネーサプライは前年比で25%増加し、1961年以降で最大の増加率となっている。

通貨供給量は、通貨の購買力やインフレ率と強い関連性があるとされている。FRBは現在のインフレについて「一時的」との見方を依然として崩していないが、経済に存在するドルの数が増えれば、1ドルで買える商品やサービスの量が減り、モノの価格が上昇していくのは当然だ。

通貨供給量がかつてないほど増加し、金利が過去最低水準に達している現在、2つの政策目標をFRBは維持していくことができるのだろうか?

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/160m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)