シーズナリーチャートでみる9月相場予測

9月相場が始まった。9月1日のラジオNIKKEI『楽天証券PRESENTS 先取りマーケットレビュー』では、武田則孝さん(楽天証券FXディーリング部)をゲストにお招きして、「シーズナリーチャートでみる9月相場予測」、「ジャクソンホール会議とリスクを取らない反英雄の時代」、「ただのものを利用していると奴隷になる」というテーマで話をしてみた。ぜひ、ご覧ください。

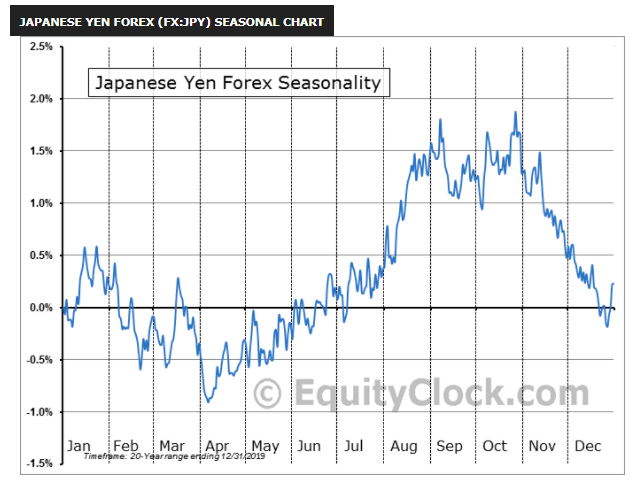

日本円のシーズナリーチャート(過去20年の平均)

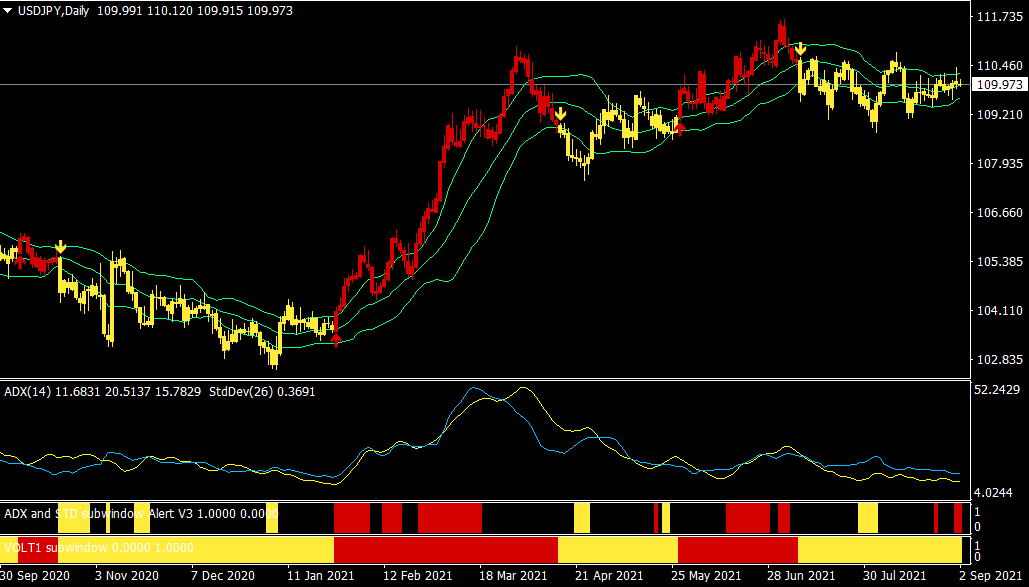

ドル/円(日足)

出所:楽天MT4・石原順インディケーター

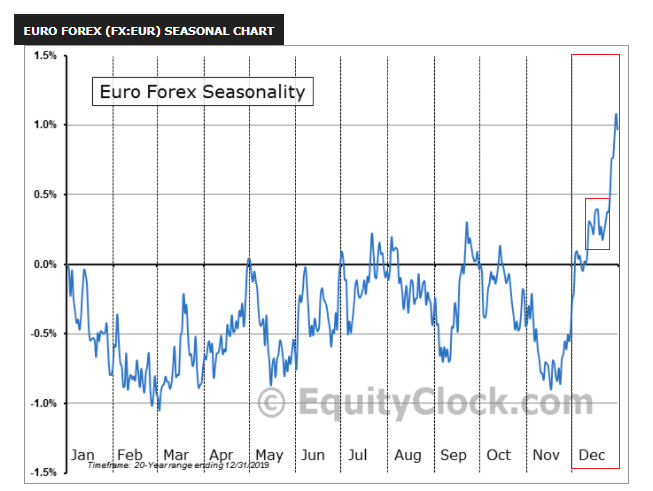

ユーロのシーズナリーチャート(過去20年の平均)

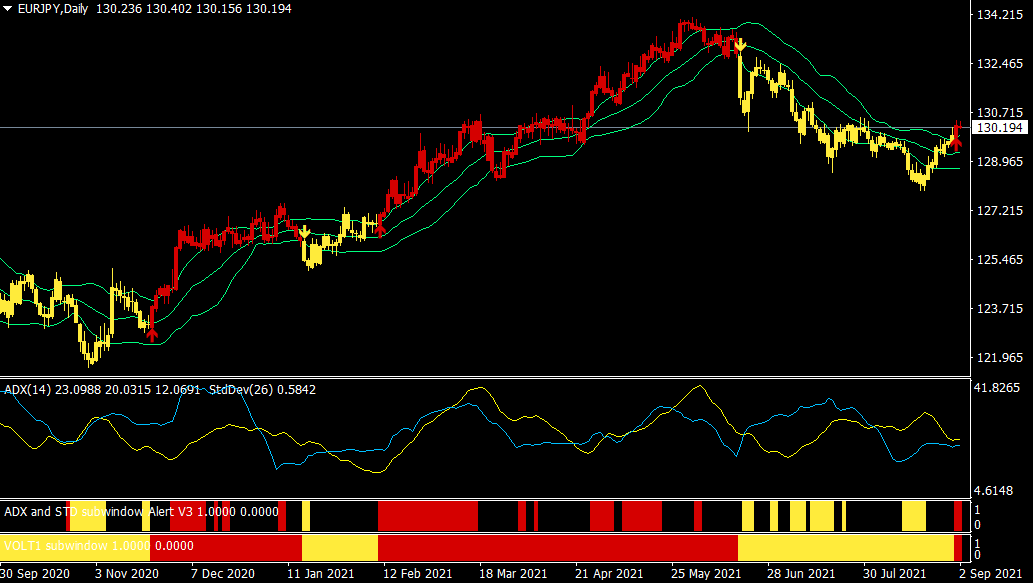

ユーロ/円(日足)

出所:楽天MT4・石原順インディケーター

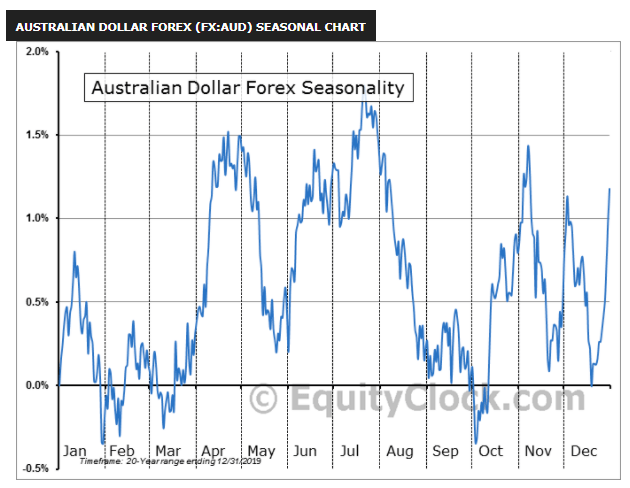

豪ドルのシーズナリーチャート(過去20年の平均)

豪ドル/円(日足)

出所:楽天MT4・石原順インディケーター

ラジオNIKKEIの番組ホームページから出演者の資料がダウンロードできるので、投資の参考にしていただきたい。

9月1日: 楽天証券PRESENTS 先取りマーケットレビュー

毎月同じことを繰り返しているのは市場ではない!それは実行中のプログラムである

以下の記事はゼロヘッジに掲載された「失敗は許されない」という記事の抜粋である。今の市場のすべてを表現している。

【すべての市場の下落は、FRB (米連邦準備制度理事会)のバランスシートの縮小または一時停止と一致しているように見える。

いや、何百万人もの個人投資家の判断によって動かされているはずの市場が、毎月同じことを繰り返しているのは市場ではない。それは実行中のプログラムであり、軌道上を走るだけだ。

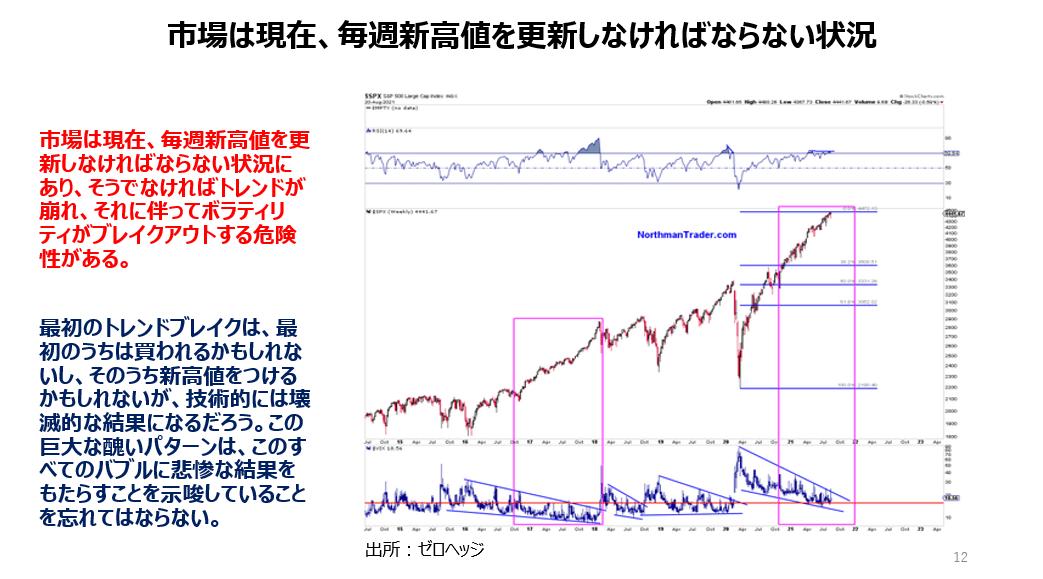

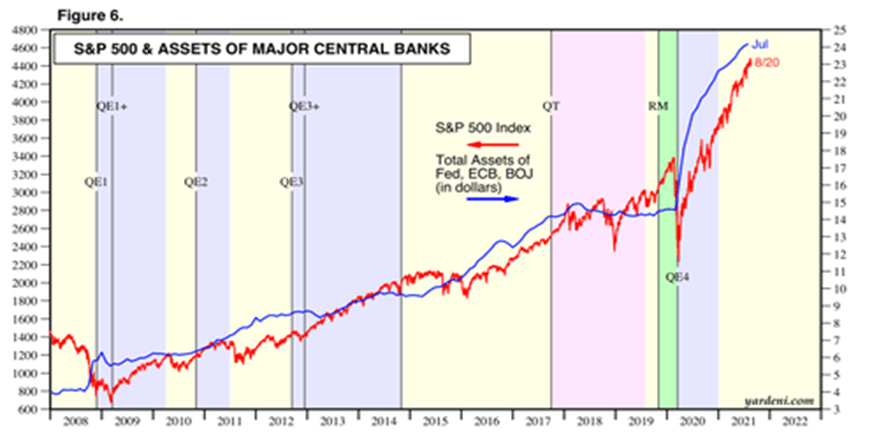

S&P500と主要中央銀行の資産の推移

つまり、市場は現在、毎週新高値を更新しなければならない状況にあり、そうでなければトレンドが崩れ、それに伴ってボラティリティがブレイクアウトする危険性がある。

最初のトレンドブレイクは、最初のうちは買われるかもしれないし、そのうち新高値をつけるかもしれないが、技術的には壊滅的な結果になるだろう。この巨大な醜いパターンは、このすべてのバブルに悲惨な結果をもたらすことを示唆していることを忘れてはならない。

中央銀行の介入によって資産価格が経済から切り離され、所有者層に有利になる範囲と期間には限界があるのか、それとも限界はないのか。もし限界がないのであれば、この列車は永遠に続き、富の不平等は拡大し続け、自由市場での価格発見や創造的破壊の概念は、もはや市場や経済とは無関係になってしまう。

限界があるとすれば、コントロールを失ったときには壊滅的な打撃を受け、より大きな平均への回帰が歴史的な崩壊をもたらすことになるだろう。

一般的な批判は、富の不平等が拡大していることだったが、現在、この富の不平等の拡大は、インフレの出現によって新たな局面を迎えており、過剰な政策をとる中央銀行は、自分たちを救世主のように見せかけながら、貧しい人々や虐げられている人々に明白な戦争を仕掛けている】

出所:ゼロヘッジ「Failure Is Not An Option(失敗は許されない)」

ジャクソンホール会合前に相次いだタカ派的な連銀総裁発言と、パウエルFRB議長のトーンは大きく異なった。

「議長に再任されたい!」という意志だけを感じた内容のないパウエルFRB議長のジャクソンホールオンライン講演で、市場のテーパリング不安は和らいだらしい。パウエルがFRB議長に再任されるためには、バイデン政権とイエレン財務長官を喜ばせなくてはならないのである。米国株相場は再び最高値更新相場となっている。

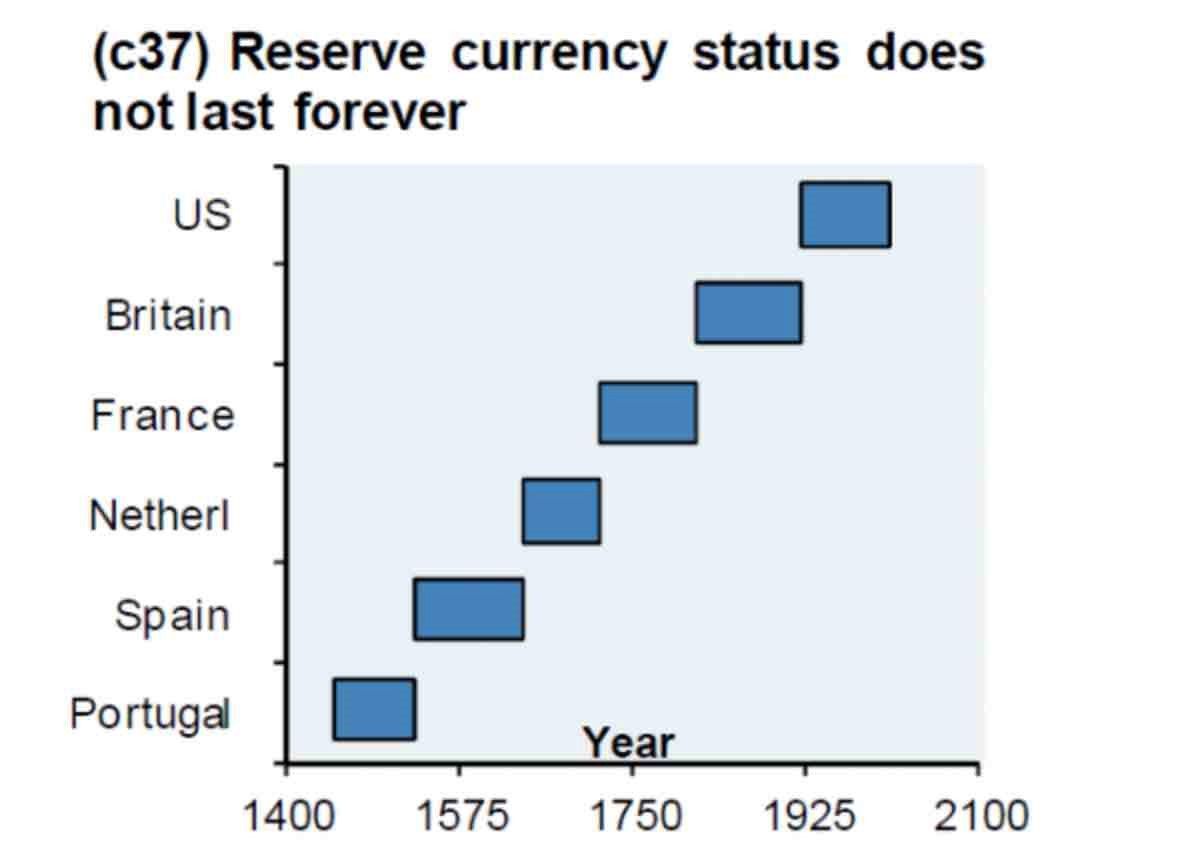

ローマ帝国の「ソリドゥス」から見る基軸通貨の変遷

ローマ帝国で4世紀に発行されていた金貨「ソリドゥス」は非常に純度の高い金貨だったそうだ。ほぼ純金に近い約4.5グラムの金貨で、政府はソリドゥスの価値と純度を維持するために細心の注意を払っていたという。

その後、西ローマ帝国が滅び、ビザンツ帝国(東ローマ帝国)に覇権が移ったのちもソリドゥス金貨は当初とほぼ同じ純度を保ち、ソリドゥスに対する信用は非常に高く、世界中のさまざまな部族や王国が貿易や貯蓄のためにこの金貨を使用していた。

金融サービスを手がけるソブリンマンのサイトにソリドゥス金貨の歴史から基軸通貨の変遷を探る「How Long Will The US Dollar's Dominance Last?(米ドルの優位性はいつまで続くのか?)」とするブログ記事が掲載されていた。通貨の歴史を簡単におさらいしてみよう。

ソリドゥスが導入されてから700年ほどが経過した11世紀半ばになると、帝国の政治的、経済的、軍事的な力の低下とともに、当時の皇帝たちは通貨の価値を下げ始めた。世紀末にソリドゥス金貨の金の純度は33%にまで低下した。

基軸通貨は変遷してきた

当時広く貿易や貯蓄に使われていたソリドゥスが急速に価値を下げたため、商人たちは他の選択肢を探すことになる。同時に、ベネチアやフィレンツェなどイタリアの都市国家が急成長し、独自の金貨を鋳造するようになると、ソリドゥス金貨に代わって国際貿易に使われるようになった。

実際、歴史を振り返ると、権力や富の移動と同じように、基軸通貨は歴史的に変遷してきた。例えば、スペイン帝国が世界の覇権を握っていた際には、スペインの通貨が圧倒的な力を持っていた。

しかし、スペインの富と権力が衰退すると、600年代から1700年代にかけてオランダのギルダーがそれにとってかわり、欧州の貿易を支配した。1800年代から1900年代初頭にかけては、大英帝国とポンド・スターリングだった。

覇権国の変遷

基軸通貨がその地位を維持しているのは、世界の人々が通貨の健全性に対する信頼、発行国の力と名声に対する信頼を持っているからである。しかし、世界はいま、米国に対する信頼を持っていると言えるだろうか。

ソリドゥス金貨が外国の商人たちからの信頼を失い、新たな選択肢を探し始めた時のように、現在、すでに国際的な銀行や多国籍企業、外国政府が、米ドルからの分散を静かに始めている。これは確かに一夜にして起こるものではない。しかし、既に進んでおり、ある日突然コップの水がこぼれ落ちるように起こるのだろう。

FRBの政策は物価の安定をはかることができるのか?

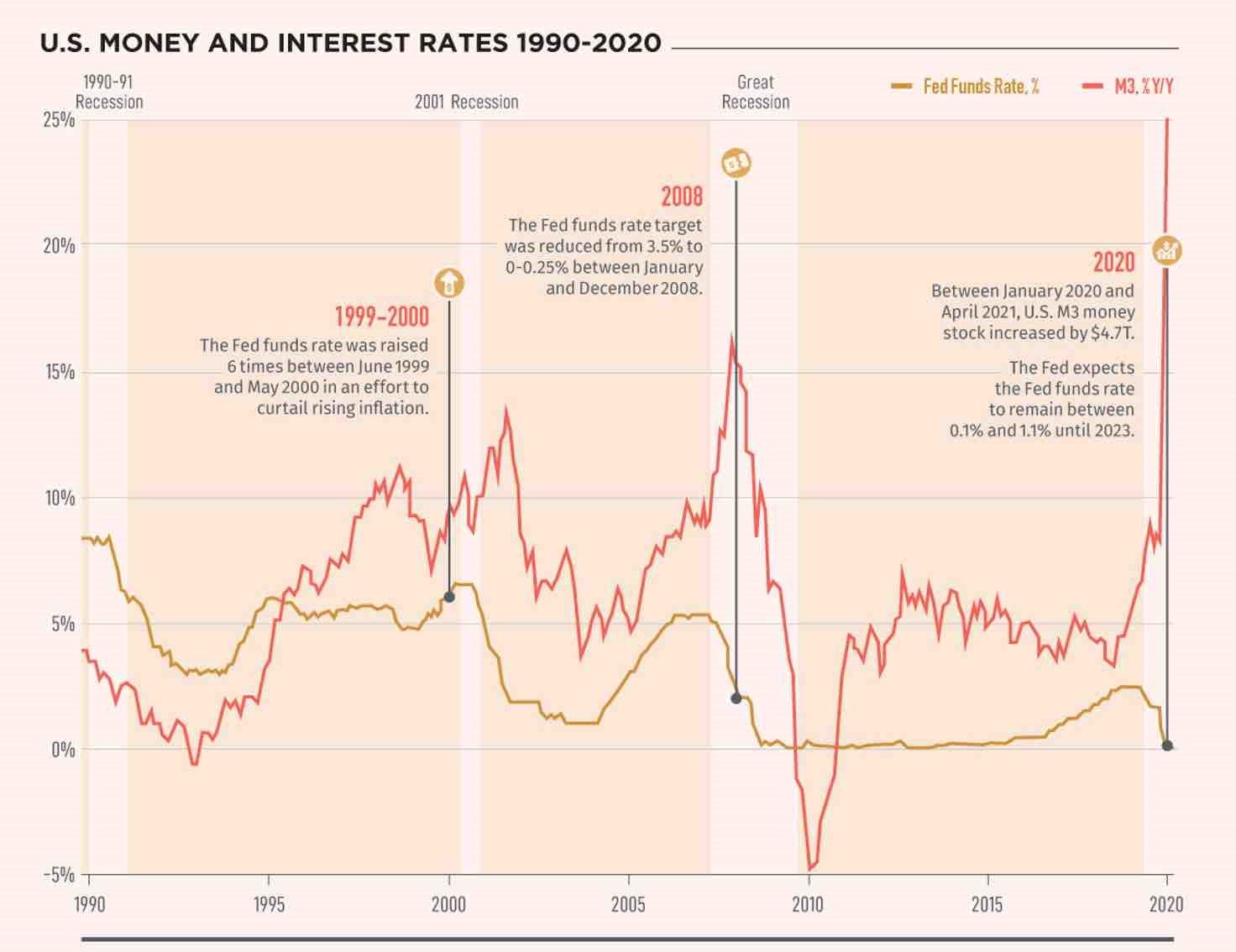

では、米国のマネーサプライと金利の推移をヴィジュアルキャピタリストの記事「30 Years of U.S. Money Supply and Interest Rates(米国のマネーサプライと金利の30年推移)」から抜粋してご紹介する。

マネーサプライと金利は、経済全体の方向性を左右する重要なマクロ経済要因である。米国においては、中央銀行であるFRBが公開市場操作によってこれらの要因に影響を与え、「雇用の最大化」と「物価の安定」というマンデートを元に政策を行っている。

金利とマネーサプライはどのように関連しているのか。金利は、経済におけるお金の借り入れコストを決定する。金利が高ければ高いほど、お金を借りるコストは高くなり、金利が低ければ低いほど、お金を借りるコストが下がるため、企業の設備投資や個人の住宅購入など、投資や支出といった経済への刺激となるとされている。

一方、市中に流通するお金の量が少なくなると、お金を借りるコストは高くなる傾向にある。他の条件が同じであれば、通貨供給量の減少は金利の上昇につながり、逆に通貨供給量の増加は金利の低下圧力になると考えられる。

米国のマネーサプライと金利の対前年変動率(1990~2020年)

中央銀行は、金利とマネーサプライの調節をしながら、先にあげた2つの政策目標を掲げ、金融政策を実行している。現在、米国のFRBは、ゼロに近い金利とマネーサプライ増加を伴う超緩和的な金融政策を採用している。

1990年から2020年の間に、米国のマネーサプライは変動がありながらも、約3兆ドルから19兆ドルに増加し、経済成長率をはるかに上回る勢いで増加した。この間、米国経済は金融政策に影響を与える大きなショックをいくつか経験した。

まず、2001年の景気後退。1990年代末、インターネットやハイテク関連企業が米国経済を席巻した。同じ時期にFRBは、経済の流動性を高めることを目的に金利を下げる金融緩和を行った。過剰にあふれたマネーは株式市場に流れ込み、ナスダック指数は当時の最高値を更新した。

インフレ圧力の上昇と株式市場の過熱を抑えるために、FRBは1999年6月から2000年5月にFFレートの目標値を6回引き上げ、マネーサプライの増加を抑えた。その結果、ドットコム・クラッシュとそれに続く景気後退へとつながった。

2008年の世界金融危機は、第二次世界大戦以来、米国経済を最も深刻な経済不況に陥れた。景気後退から抜け出すために、FRBは2008年1月に3.5%だった目標金利を年末までにほぼゼロにまで引き下げた。さらに、一連の大規模な資産購入プログラム(量的緩和とも呼ばれる)を開始し、経済への資金供給を加速させた。

パンデミックによる2020年の景気後退の際には、FOMC(米連邦公開市場委員会)で政策金利の目標値を引き下げ、0~0.25%の範囲に設定した。このゼロに近い金利は2023年まで続くと予想されている。また、2020年末のマネーサプライは前年比で25%増加し、1961年以降で最大の増加率となっている。

通貨供給量は、通貨の購買力やインフレ率と強い関連性があるとされている。FRBは現在のインフレについて「一時的」との見方を依然として崩していないが、経済に存在するドルの数が増えれば、1ドルで買える商品やサービスの量が減り、モノの価格が上昇していくのは当然だ。

通貨供給量がかつてないほど増加し、金利が過去最低水準に達している現在、2つの政策目標をFRBは維持していくことができるのだろうか?

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。