![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

ドル/円は2年金利で動くことが多かった

リーマンショックが起こる前、米金利の水準がもっと高かった頃、ドル/円の動きは、日米2年金利の差で、説明できる時期が多かったと言えます。2年金利差というのは、米国と日本の2年国債利回りの差です。

日米の2年金利(残存2年の国債利回り)と日米金利差(2年金利の差):2008年1月~2021年3月

注:楽天証券経済研究所が作成

次に、ドル/円の動きと日米金利差を比較します。

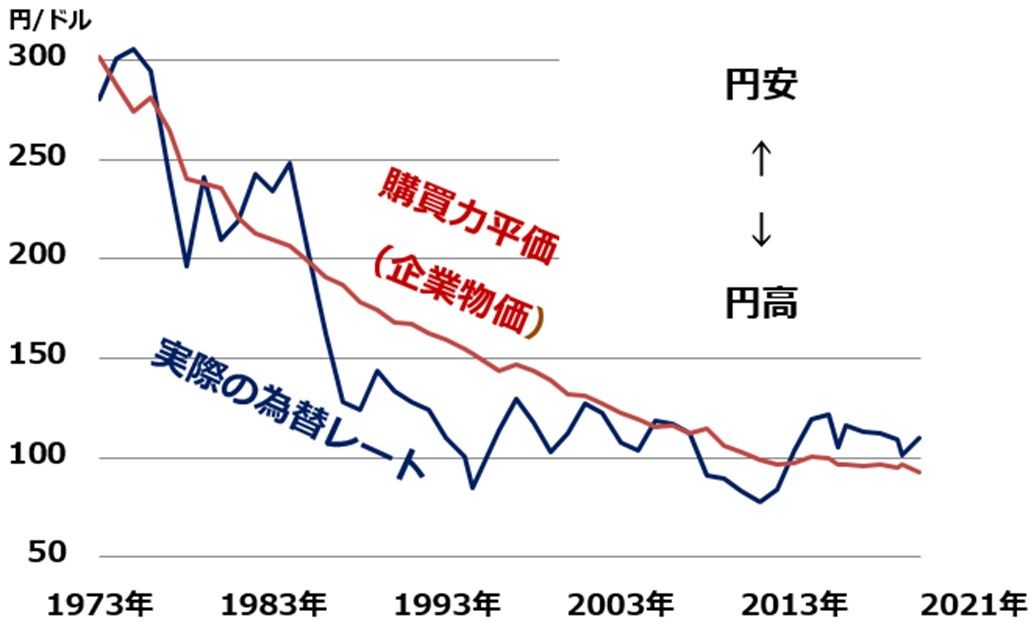

ドル/円為替レートは、長期的には、購買力平価にそって動いている

ドル/円は、短期的には日米金利差で動きますが、長期的に見ると、購買力平価(企業物価ベース)の変動に沿って、動いていることがわかります。

ドル/円為替の購買力平価(企業物価ベース)と実際のレート推移:1973年1月~2021年3月(購買力平価は2月まで)

出所:購買力平価(企業物価)は公益財団法人国際通貨研究所

購買力平価(企業物価ベース)は、ひとことで言うと「貿易収支を均衡させる為替レート」です。

実際の為替が、購買力平価よりも大幅に円高になると日本企業は輸出競争力を失います。購買力平価よりも、大幅に円安になると、日本企業の輸出競争力が飛躍的に高まります。短期的に問題にならなくとも、長期化すると、貿易不均衡が起こり、最悪、貿易摩擦につながります。

日本は輸出競争力がきわめて強く、恒常的に貿易黒字を稼いできた国なので、為替レートは購買力平価より、円高になりやすかったといえます。

ただし、近年は、購買力平価が、為替レートを決めることは、ほとんどなくなりました。貿易収支が、為替を動かすことがなくなったためです。貿易収支よりはるかに規模が大きい「資本収支」が、為替を動かすようになりました。為替アナリストの間で、購買力平価はあまり話題にならなくなりました。資本収支に影響を与える「内外金利差」に、為替市場の関心は集中しています。

それでも、購買力平価が、間接的に為替相場に影響を及ぼすこともあります。ドル/円が、購買力平価よりも大幅に円安になると、米国から「円安批判」が出ます。米国からの政治圧力によって、円高が進みます。

![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/e/1/356m/img_e1db9e5b5292bd5d8b3ae76c8da34e7f34002.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/e/1/160m/img_e1db9e5b5292bd5d8b3ae76c8da34e7f34002.jpg)