※このレポートは、YouTube動画で視聴いただくこともできます。

著者の窪田真之が解説しています。以下のリンクよりご視聴ください。

「 [動画で解説]1ドル110円台に なぜ今、円安?ドル円を動かす「3つの力」」

---------------------------

米長期金利の上昇で、ドル高(円安)進む

3月末にかけて、為替市場で急速にドル高(円安)が進み、1ドル110円台に乗せました。ドル長期金利(10年国債利回り)の上昇が予想以上に速かったことを反映して、為替市場でドル高が進みました。日本の長期金利(10年国債利回り)が0%前後で大きく動かない間に、ドル長期金利は1.7%台まで上昇しました。結果として、日米長期金利差が拡大、円からドルへ投資資金がシフトすることを織り込み、ドル高(円安)が進みました。

ドル/円為替レートと日米長期(10年)金利差の月次推移:2018年1月~2021年3月

上のチャートをご覧いただくとわかる通り、2019年に入ってから、米FRB(連邦準備制度理事会)の積極的な利下げ・金融緩和を受けて、米長期金利は急低下していました。2020年2月にコロナショックが起こると、さらに下がりました。

ただし、その後、米長期金利は上昇を始めます。米景気がコロナショックから立ち直り、急速に立ち直るにしたがって、米長期金利の上昇に、はずみがつき、ドル高(円安)も一段と進みました。

このように、ドル/円を動かすもっとも大きな力は、日米金利差の変化です。ただし、ドル/円はそれだけで動いているわけではありません。以下、3つの力が相互に影響しあって動いていると考えられます。

ドル/円を動かす3大要素、一番重要なのは「日米金利差」

為替を動かす要因は無数にありますが、重要度の高いものに絞れば、3つです。

【1】日米金利差

ドル金利が上昇し、日米金利差が拡大すると、円安(ドル高)になります。

ドル金利が低下し、日米金利差が縮小すると、円高(ドル安)になります。

【2】世界的な株高・株安

世界経済に不安が広がり、世界的な株安が起こると、安全資産として「円」が買われます。これを、「リスクオフの円高」と呼びます。不安が緩和し、世界的な株高が起こると、金利の低い「円」は売られます。「リスクオンの円安」が起こります。

【3】政治圧力・購買力平価

米国政府筋から、円安を非難する発言が増えると、円高(ドル安)が進みます。

米国政府が、円安を容認している間は、円安(ドル高)が進みやすくなります。

過去の経験則では、購買力平価(企業物価ベース)よりも20%以上、円安が進むと、円安批判の政治圧力が高まります。

中でも一番重要なのが、【1】日米金利差です。米FRBは、2023年までゼロ金利(政策金利であるFF金利の誘導水準を0.00~0.25%に維持)を維持する予想を出しています。

ところが、米景気が年後半にも過熱するリスクが出てきたことを織り込んで、米長期金利は1.7%台まで上昇しました。米短期金利は政策的にゼロ近辺に抑えられていますが、長期金利に米景気が急速に回復する可能性が織り込まれ始めています。その長期金利の動きに触発されて、為替市場でもドル高(円安)が進みました。

もう1つ、重要な役割を果たしているのが、世界的な株高・株安です。政治・経済さまざまな要因で世界的に不安が高まり、株が売られる時は、安全通貨が買われ、高リスク通貨が売られます。対外純資産が世界最大で、継続的に経常黒字を稼ぎ続けている日本「円」やスイスフランは、安全通貨の代表です。

一方、対外負債の大きい高金利通貨(ブラジルレアル、トルコリラ、南アフリカランドなど)は、高リスク通貨の代表です。

米国が経常赤字国で、対外負債が大きいので、米ドルは対円では高リスク通貨として動いていました。したがって、過去には、世界的な株安局面で円高、株高局面で円安が進むのが普通でした。

ただ、近年、米ドルの地位が変わりつつあります。国際通貨としての力が一段と強くなった結果、円以外の通貨に対しては、安全通貨として動くことが多くなりました。その結果、対円でもかつてのように「株安で円高」「株高で円安」という明確な反応は見られなくなりました。

ドル/円は2年金利で動くことが多かった

リーマンショックが起こる前、米金利の水準がもっと高かった頃、ドル/円の動きは、日米2年金利の差で、説明できる時期が多かったと言えます。2年金利差というのは、米国と日本の2年国債利回りの差です。

日米の2年金利(残存2年の国債利回り)と日米金利差(2年金利の差):2008年1月~2021年3月

次に、ドル/円の動きと日米金利差を比較します。

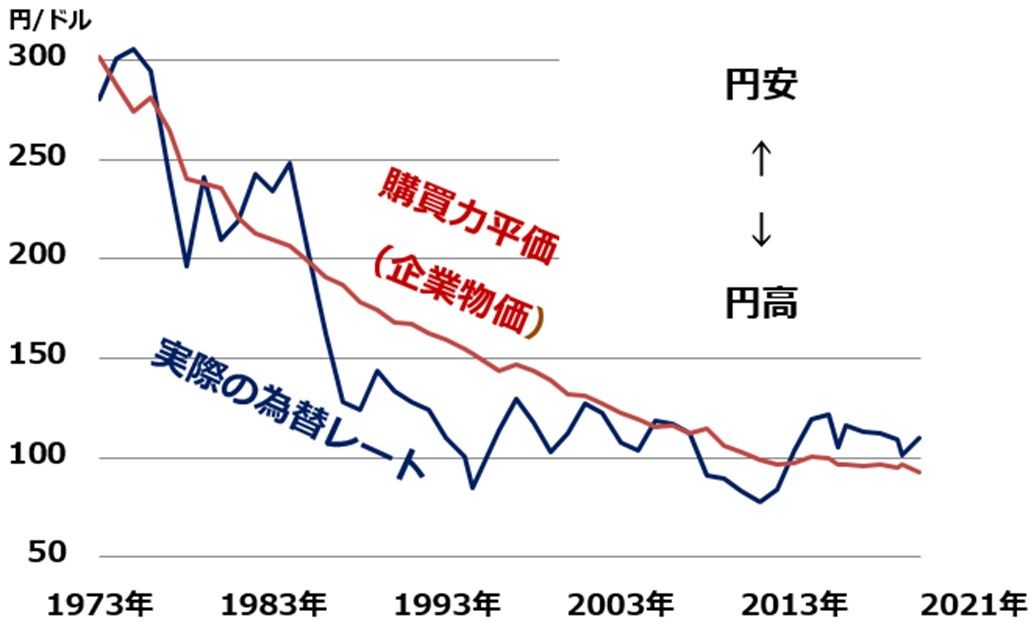

ドル/円為替レートは、長期的には、購買力平価にそって動いている

ドル/円は、短期的には日米金利差で動きますが、長期的に見ると、購買力平価(企業物価ベース)の変動に沿って、動いていることがわかります。

ドル/円為替の購買力平価(企業物価ベース)と実際のレート推移:1973年1月~2021年3月(購買力平価は2月まで)

購買力平価(企業物価ベース)は、ひとことで言うと「貿易収支を均衡させる為替レート」です。

実際の為替が、購買力平価よりも大幅に円高になると日本企業は輸出競争力を失います。購買力平価よりも、大幅に円安になると、日本企業の輸出競争力が飛躍的に高まります。短期的に問題にならなくとも、長期化すると、貿易不均衡が起こり、最悪、貿易摩擦につながります。

日本は輸出競争力がきわめて強く、恒常的に貿易黒字を稼いできた国なので、為替レートは購買力平価より、円高になりやすかったといえます。

ただし、近年は、購買力平価が、為替レートを決めることは、ほとんどなくなりました。貿易収支が、為替を動かすことがなくなったためです。貿易収支よりはるかに規模が大きい「資本収支」が、為替を動かすようになりました。為替アナリストの間で、購買力平価はあまり話題にならなくなりました。資本収支に影響を与える「内外金利差」に、為替市場の関心は集中しています。

それでも、購買力平価が、間接的に為替相場に影響を及ぼすこともあります。ドル/円が、購買力平価よりも大幅に円安になると、米国から「円安批判」が出ます。米国からの政治圧力によって、円高が進みます。

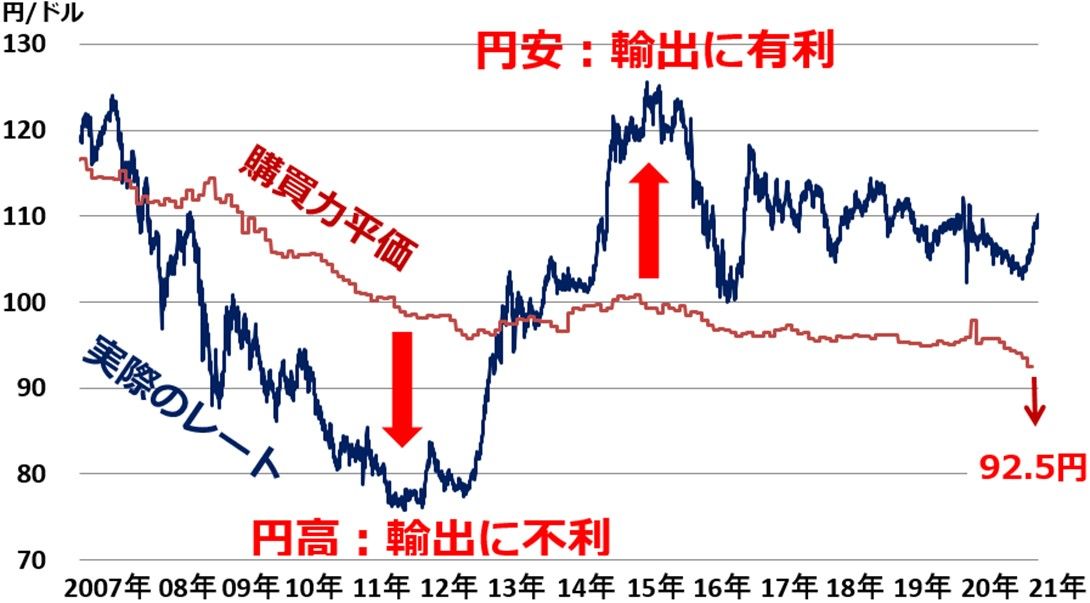

経験則では、購買力平価より20%以上円安が進むと、米国から円安批判が出る

2006年以降の購買力平価と、ドル/円の動きを、詳しく見てみましょう。

ドル/円為替の購買力平価(企業物価ベース)と実際のレート推移:2007年1月~2021年3月

2008~2012年は、購買力平価(企業物価)対比で、大幅な円高が進みましたので、日本の輸出産業の競争力が低下しました。2013~2018年は、購買力平価対比で、大幅な円安が進みましたので、日本の輸出産業の競争力が上昇しました。

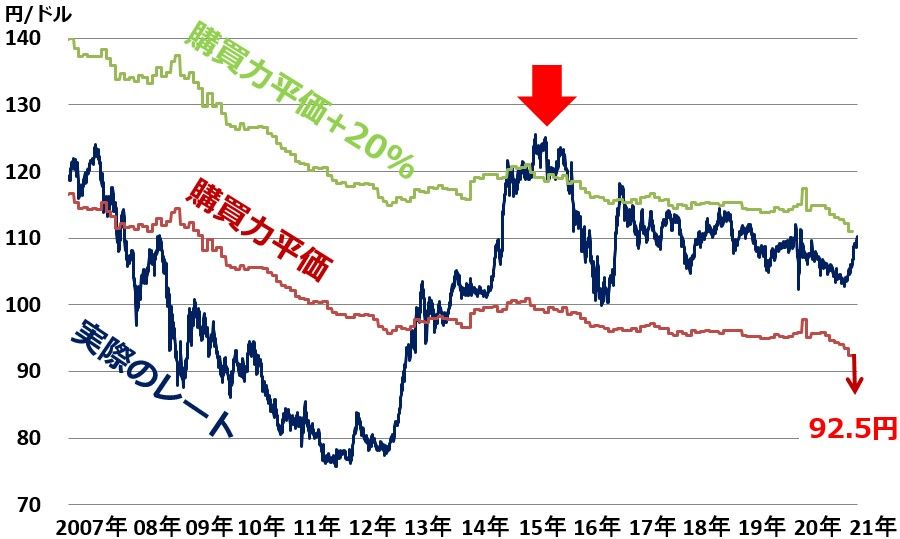

経験則では、購買力平価よりも20%以上、円安が進むと、米国から「円安批判」が出ます。上記のグラフに、購買力平価よりも20%円安の水準を示す線を加えた、以下のグラフをご覧ください。

ドル/円為替の購買力平価(企業物価ベース)と実際のレート推移:2007年1月~2021年3月

2015年、ドル/円が、購買力平価よりも20%以上、円安になった時、米国から円安批判が噴き出しました。大統領選挙を戦っていたトランプ大統領が最初に口火を切り、対抗候補のヒラリー・クリントン氏も「円安批判」に同調しました。さらに、当時、財務長官だったルー氏も「日本の為替操作は許されない」と、円安批判に加わりました。そうした、米国からの政治圧力もあり、その後、急速に円高が進みました。

過去の事例で言うと、1984年にもドル/円が、購買力平価より20%以上、円安になりました。この後、1985年9月に米国主導で「プラザ合意」が結ばれ、国際協調介入によって、急激な円高が進められました。

このように、購買力平価・貿易収支は、通常は、為替レートに影響を及ぼしませんが、時折、貿易摩擦などを通じて、為替に影響します。その結果、長期的には、ドル/円は、おおむね購買力平価プラスマイナス20%に収まっています。

<参考>購買力平価とは

世界各国のマクドナルドのハンバーガーの価格から導かれるビッグマック指数が有名です。仮に、日本で100円のハンバーガー(ビッグマック)がアメリカでは1ドルで売っているとします(数字は説明のために設定したもので、実際の価格とは異なります)。その場合、ハンバーガー1個が買える100円と1ドルを同じ価値とみなします。つまり、1ドル=100円をビッグマック価格から導かれる購買力平価(ビッグマック指数)と考えます。

現在のドル円は、1ドル約110円です。1ドル=100円の購買力平価より円安なので、輸出に有利です。日本で1個100円のハンバーガーを大量に買いつけて、アメリカに輸出して1ドルで売れば、利ざやが得られるからです。1個100円で買ったハンバーガーを1ドル(110円)で売却できるからです(現実には、ハンバーガーは輸出できません)。

このレポートで使用している購買力平価は、企業物価(企業が利用するさまざまな財のバスケット価格)から、公益財団法人日本通貨研究所が算出したものです。この購買力平価よりも、実際の為替レートが円高だと、日本企業は輸出競争力を失います。購買力平価よりも、実際のレートが円安だと、日本企業は輸出競争力が高まります。

▼著者おすすめのバックナンバー

2021年3月18日:NYダウ最高値!FRBは2023年までゼロ金利示唆。ハト派スタンス変わらず

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。