![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

QEインフィニティという違法行為の言い訳は、「他に代替手段がない…」である。QEインフィニティで利益を得るのは、自分たちの株を買い戻すために何十億ドルも借りた貪欲な企業、ボーナスと配当を賄うためにジャンク債務を売った企業、リスクのある債務を買った金融業者だ。

「今だけ、金だけ、自分だけ」というフレーズを作ったのは、東京大学大学院の鈴木宣弘教授だが、「今だけ、金だけ、自分だけ」という極めてマイオピック(近視眼的)な相場のバカ騒ぎが続いている。この局面は長期の買い場でもなんでもない。

正直者が馬鹿をみる世の中をナシーム・タレブは強烈に批判しているが、レイ・ダリオの言うように、80年周期の覇権国家のサイクルが米国から中国へ移行する過渡期に入っているのかもしれない。それほどまでに米国の政策は自滅的である。トランプは覇権を放棄する政策を続けているが、コスモポリタン的発想に立てば、資本家は世界のどこかでもうかればいいのであって、米国が衰退しようが、日本が衰退しようが関係ないのである。もう、アマゾンやIT企業はそうなっている。

辞めた人は本音を言う。前ニューヨーク連銀総裁のウィリアム・ダドリー氏は6月3日に、「金融市場の信用の流れを維持することを狙ったFRBの措置について、リスクの高い行動に見返りを与えるものだとして、それを是正するために将来的に規制強化が必要になる可能性がある」と、警鐘を鳴らしている。

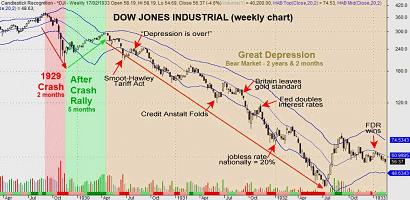

モラルハザードに陥ってしまった世界の株式市場はこの先もまだ上がっていくのであろうか? アフター・クラッシュ・ラリーの賞味期限は最長で4~5カ月程度だろう。過去の日経平均の例をみても、そうした傾向が見て取れる。

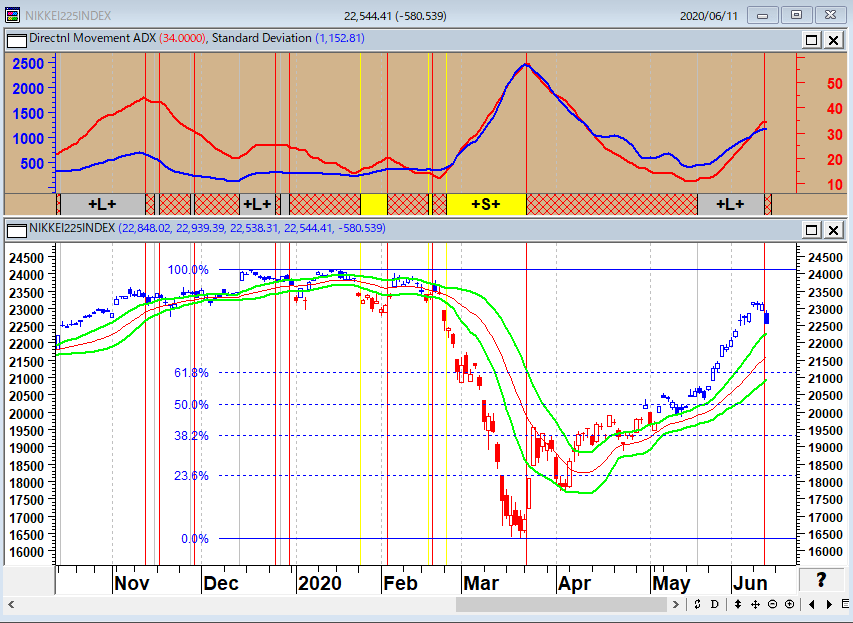

日経平均(日足)順張りの標準偏差ボラティリティトレードモデル

今回の相場は戻りのピッチが早いので、6月中旬から7月の初めには調整入りする可能性もあるだろう。しかし、これが21世紀の穏やかでゆっくりとした恐慌なのか…。今起きていることを知る唯一の方法は歴史を学ぶことである。

1929年の大恐慌相場が底を打つまでの動きを読む・下げ2カ月(A)⇒上げ5カ月(B)⇒下げ2年2カ月(C)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/160m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/160m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)