「ウイルス・失業・暴動」 という3重苦の中で株価だけが狂喜乱舞

「ウイルス・失業・暴動」 という米国を襲う三重苦のなかでトランプ米大統領の支持率も落ちているという。筆者は政治に何の関心もないし、トランプ大統領を評価しているわけでないが…トランプ大統領はヒラリー・クリントン氏やバラク・オバマ氏に比べたら、まだましな人物だろう。プロレスラー政治家と呼ばれるトランプ大統領はアングルを仕掛けたり嘘をつくが、彼の噓はミエミエのかわいい嘘である。一方、ヒラリー・クリントン氏やオバマ氏は表面的には耳障りのいい「正義」を掲げているが、裏でやっていることは国民を欺くずる賢い詐欺行為であり、ナシーム・タレブのいう〝身銭を切らない〟人たちである。

【社会を脆くし、危機を生み出している主犯は、〝身銭を切らない 〟人たちだ。世の中には、他者を犠牲にして、自分だけちゃっかりと反脆(はんもろ)くなろうとする連中がいる。彼らは、変動性、変化、無秩序のアップサイド(利得)を独り占めし、損失や被害といったダウンサイド・リスクを他者に負わせるのだ。そして、このような他者の脆さと引き換えに手に入れる反脆さは目に見えない。かつて、高い地位や要職に就く人というのは、リスクを冒し、自分の行動のダウンサイドを受け入れた者だけだった。そして、他者のためにそれをするのが英雄だった。ところが、今日ではまったく逆のことが起こっていて、逆英雄という新しい人種が続々と出現している。官僚。銀行家。ダボス会議に出席する国際人脈自慢協会の会員のみなさん。真のリスクを冒さず説明責任も果たしていないのに、権力だけはやたらとある学者など。彼らはシステムをいいように操作し、そのツケを市民に押しつけている。歴史を見渡してみても、リスクを冒さない連中 、個人的なエクスポージャーを抱えていない連中が 、これほど幅を利かせている時代はない】(ナシーム・タレブ『反脆弱性』)

FRB(米連邦準備制度理事会)が先に実施した、CPFF(社債発行企業から社債を購入する)、PMCCF (企業の新発社債の購入や新規貸出を行う)、TALF (資産担保証券を購入する)、SMCCF (市場から社債や適格社債ETFを購入する)、MSBLP (中小企業向貸し出しプログラムを実施する)という違法行為のQEインフィニティ(無限大量的緩和)によって、米国の社債市場はバブルとなり、株式市場は狂喜乱舞相場を演じている。

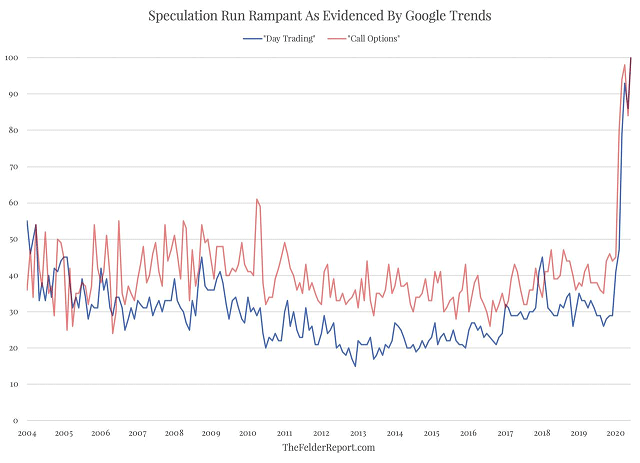

6月10日のブルームバーグの報道、『個人投資家、破産申請企業や予備軍の株に殺到-ハーツなどの株価急伸』を読むと、マイオピックな個人投資家が倒産企業の売買にまで手を拡げていることに驚くが、これはライブドアショックの後、日本でもよく見られた光景だ。グーグルの検索ワードでは、「デイトレード」と「コールオプション」の検索が爆発的に増加しているという。

グーグルの検索ワードでは、「デイトレード」「コールオプション」の検索が爆発的に増加

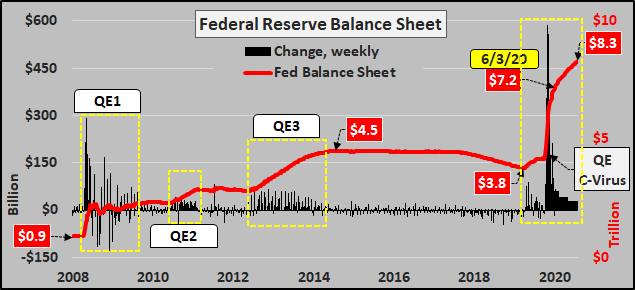

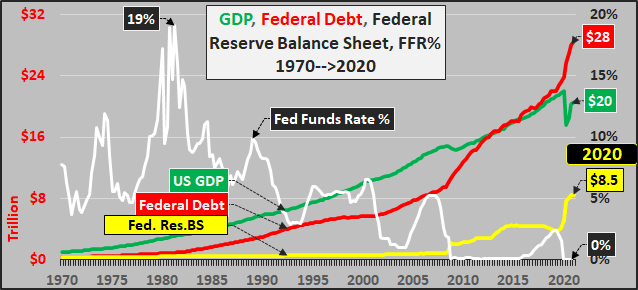

連銀のバランスシートはコロナ禍の数カ月で2倍に

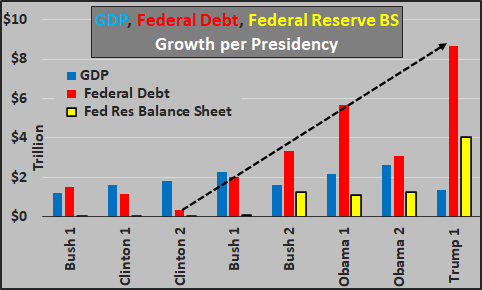

過去8度の大統領任期中の連邦債務と連邦準備制度のバランスシート

2008年以降、連邦準備制度は議会にお金が「無料」であるという考えを与えた

QEインフィニティという違法行為の言い訳は、「他に代替手段がない…」である。QEインフィニティで利益を得るのは、自分たちの株を買い戻すために何十億ドルも借りた貪欲な企業、ボーナスと配当を賄うためにジャンク債務を売った企業、リスクのある債務を買った金融業者だ。

「今だけ、金だけ、自分だけ」というフレーズを作ったのは、東京大学大学院の鈴木宣弘教授だが、「今だけ、金だけ、自分だけ」という極めてマイオピック(近視眼的)な相場のバカ騒ぎが続いている。この局面は長期の買い場でもなんでもない。

正直者が馬鹿をみる世の中をナシーム・タレブは強烈に批判しているが、レイ・ダリオの言うように、80年周期の覇権国家のサイクルが米国から中国へ移行する過渡期に入っているのかもしれない。それほどまでに米国の政策は自滅的である。トランプは覇権を放棄する政策を続けているが、コスモポリタン的発想に立てば、資本家は世界のどこかでもうかればいいのであって、米国が衰退しようが、日本が衰退しようが関係ないのである。もう、アマゾンやIT企業はそうなっている。

辞めた人は本音を言う。前ニューヨーク連銀総裁のウィリアム・ダドリー氏は6月3日に、「金融市場の信用の流れを維持することを狙ったFRBの措置について、リスクの高い行動に見返りを与えるものだとして、それを是正するために将来的に規制強化が必要になる可能性がある」と、警鐘を鳴らしている。

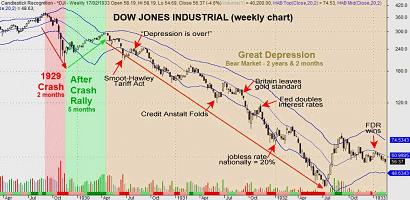

モラルハザードに陥ってしまった世界の株式市場はこの先もまだ上がっていくのであろうか? アフター・クラッシュ・ラリーの賞味期限は最長で4~5カ月程度だろう。過去の日経平均の例をみても、そうした傾向が見て取れる。

日経平均(日足)順張りの標準偏差ボラティリティトレードモデル

今回の相場は戻りのピッチが早いので、6月中旬から7月の初めには調整入りする可能性もあるだろう。しかし、これが21世紀の穏やかでゆっくりとした恐慌なのか…。今起きていることを知る唯一の方法は歴史を学ぶことである。

1929年の大恐慌相場が底を打つまでの動きを読む・下げ2カ月(A)⇒上げ5カ月(B)⇒下げ2年2カ月(C)

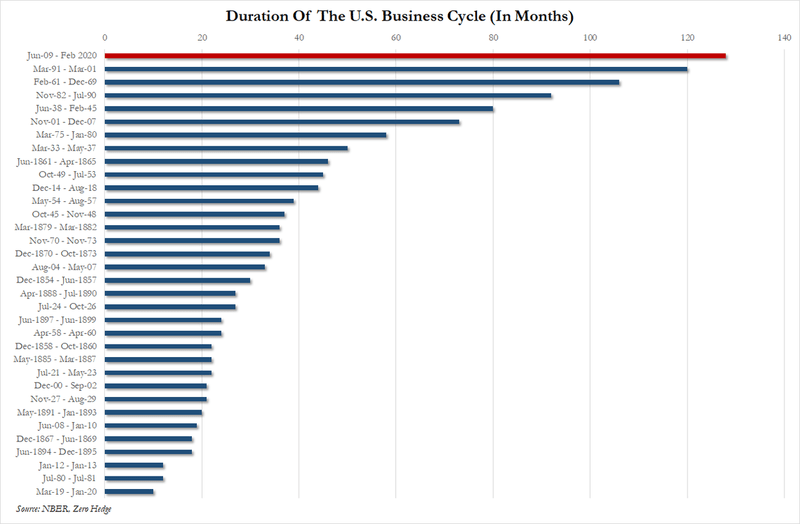

128カ月景気拡大後の景気後退がたったの3カ月で終了するのか!?

株式市場は国家管理となり、FRBが中央銀行プットで上げてくれるという。労働市場はコロナ禍でなし崩し的に給付バブルとなり、いっそのことMMT(現代貨幣理論)政策をどの国も採用したらどうかという雰囲気になってきた。FRBやMMTが正しいなら、もはや税金も不要になる。国債をひたすら刷り続ければいいのだから。政府が金をくれて、税金がタダになるなら、こんないいことはない。しかし、この世にタダ飯(フリー・ランチ)というのは存在しない。

QEインフィニティで 量的緩和が再開されたが、量的緩和には「出口」がない。量的緩和を永久に続けられるなら、経済政策で誰も苦労などしない。政府がいくら膨大な予算を組んでも、企業がいくら負債を抱えようと、政府は国債、企業は社債を中央銀行に買ってもらえばいいのである。

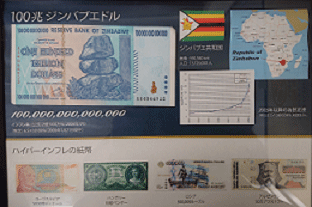

FRBやMMTが正しいなら、いま世界で一番経済が好調な国はジンバブエのはずである。しかし、そんなことにはなっていない。

100兆ジンバブエドルとハイパーインフレの紙幣

6月8日、景気循環を判断するNBER(米国経済調査局)は、2009年6月に始まった景気拡大は2020年2月に終わったと発表した。2009年からの景気拡大は128カ月続き、1854年までの米国の景気循環史上最長であった。米国は景気後退に入ったばかりである。その景気後退がたったの3カ月で終了し、経済がⅤ字回復するなどという見方は異常としか言いようがない。それでも株が上がっているのは、国家管理による市場操作の賜物である。しかし、モノには限度というものがあるだろう。

2009年からの景気拡大は128カ月続き、1854年までの米国の景気循環史上最長であった

ドル安の足音が聞こえてきた

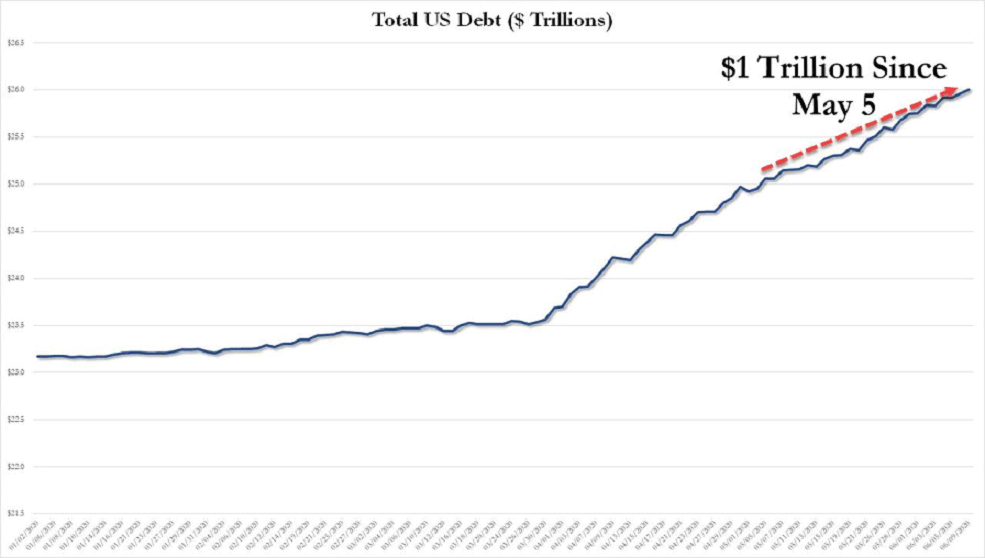

米国の連邦債務は最初の1兆ドルを蓄積するのに2世紀以上かかっている。現在の米国の負債総額は26兆ドルである。驚くべきことは最近の増加ペースで、3月23日の総負債は「わずか」23.5兆ドルで、FRBが無制限の量的緩和を発表した日であり、2カ月半で2.5兆ドルの負債が増えている。

米国の連邦債務の推移

2020年末までに連邦債務はほぼ確実に28兆ドルを超える

スティーブン・ローチ(元モルガン・スタンレー・アジア会長)は、6月10日のロイターのコラム『基軸通貨ドル「法外な特権」終了へ、迫る急落の足音-ローチ』で、

「世界の基軸通貨としてドルが法外な特権を享受する時代は終わりを迎えつつある。これは1960年代に米国への不満を述べたジスカールデスタン仏財務相(当時)の言葉だ。あれから約60年がたち、世界は米国の特権に深刻な疑問を抱くようになった。(中略)これまでのところ、昔ながらの有事のドル買いといった逃避需要でドルは堅調だ。しかし貯蓄率の急低下で経常赤字は大幅に拡大し、2005年に記録した過去最悪のGDP比6.3%を大きく上回るとみられる。基軸通貨であろうがなかろうが、このような状況でドルは無傷ではいられない。問題は、何がドル急落の引き金を引くのかということだ」

と述べている。

不気味なドル安の影が徐々に迫ってきているようだ

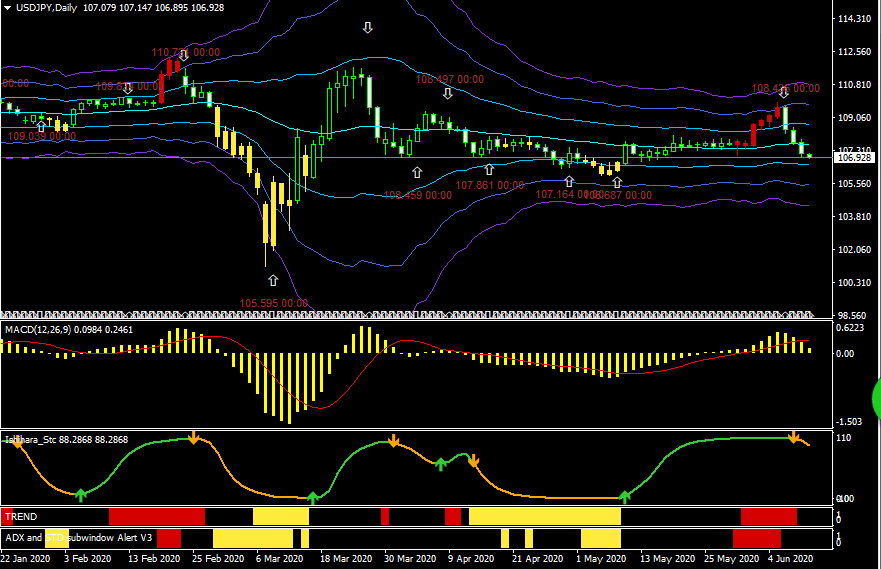

ドル/円(日足)逆張りのATRチャネルトレードモデル

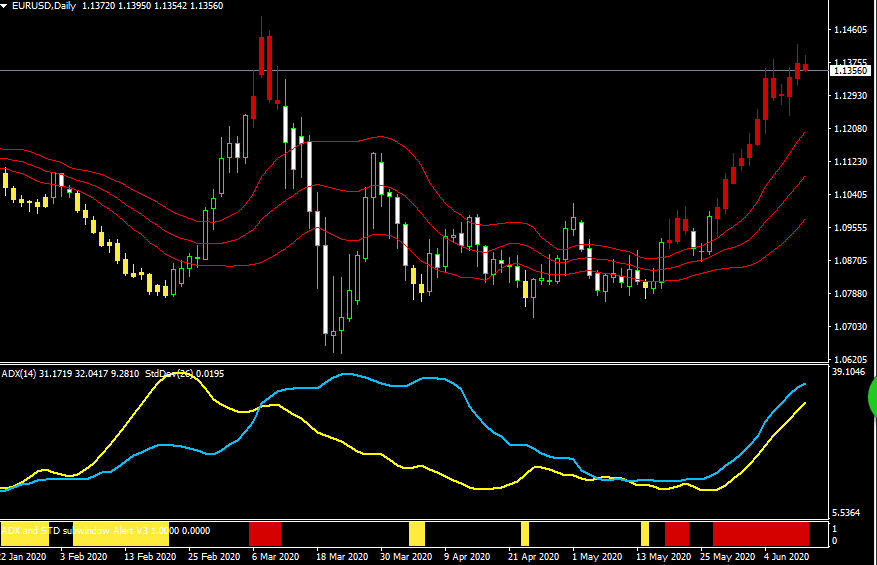

ユーロ/ドル(日足)順張りの標準偏差ボラティリティトレードモデル

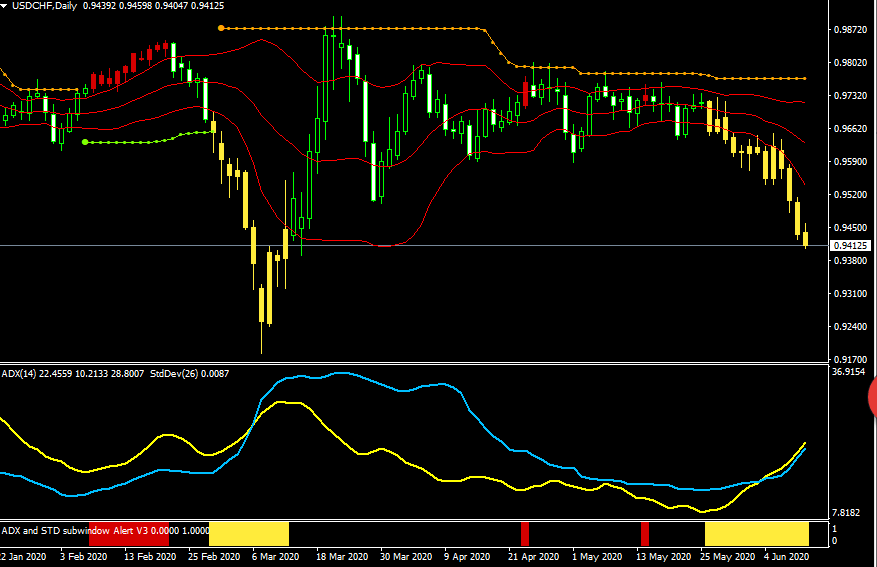

ドル/スイス(日足)順張りの標準偏差ボラティリティトレードモデル

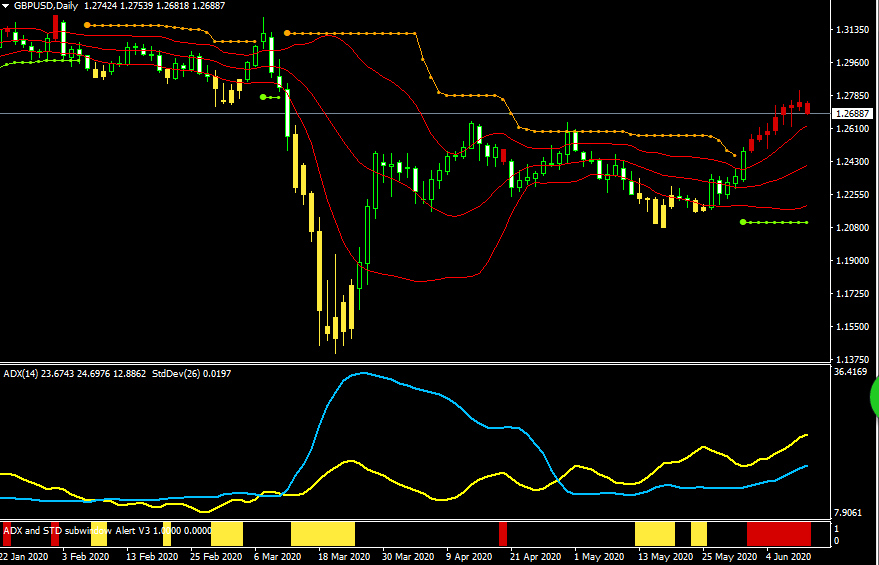

ポンド/ドル(日足)順張りの標準偏差ボラティリティトレードモデル

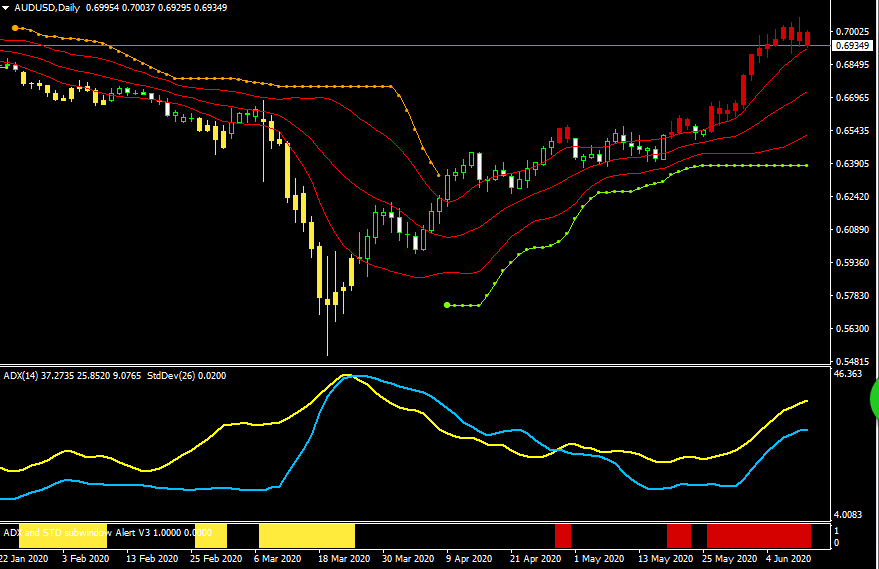

豪ドル/ドル(日足)順張りの標準偏差ボラティリティトレードモデル

6月10日のラジオNIKKEI「楽天証券PRESENTS 先取りマーケットレビュー」

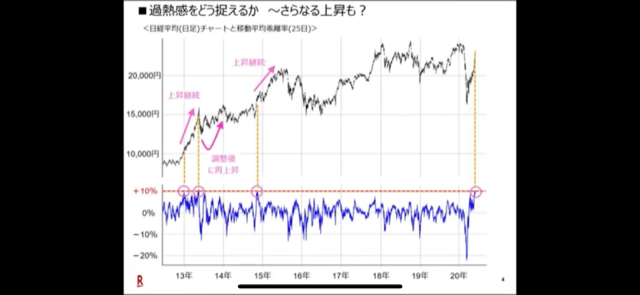

6月10日のラジオNIKKEI「楽天証券PRESENTS 先取りマーケットレビュー」は、土信田 雅之さん(楽天証券経済研究所 シニアマーケットアナリスト)をお招きして、「過去、日経平均が 25日移動平均乖離率10%となった後は…?大相場到来か?まもなく調整か?」というテーマで話をしてみた。

ラジオNIKKEIの番組ホームページから出演者の資料がダウンロード出来るので、投資の参考にしていただきたい。

6月10日: 楽天証券PRESENTS 先取りマーケットレビュー(ラジオNIKKEI)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。