![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

国家資本主義という中国化が進む世界経済!もはやFRBも制御できないモンスターバブルに・・

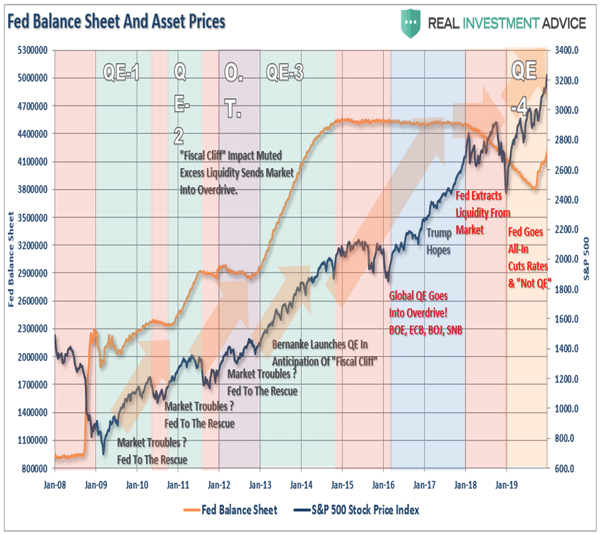

世界の中央銀行のバランスシートは2007年の約5兆ドルから現在は21兆ドルに増加している。中央銀行のバランスシートは米国経済全体の規模となっている。2007年、世界の株式時価総額は65兆ドルだったが、2019年の世界の株式時価総額は85兆ドルまで増加した。これは、20兆ドルの増加であり、中央銀行のバランスシートの拡大にほぼ相当する。

世界の中央銀行のバランスシート

FRB(米連邦準備制度理事会)のバランスシートの拡大と金融市場での投機的リスクテイクとの間に明確な相関関係がある。

金融当局と中央銀行による自作自演相場が続いており、もはやファンダメンタルズなどは相場となにも関係がない。「いったい、この市場はどうなっているのだ!?」という声が聞こえてくるが、市場が国家管理的な人工的な動きになってしまい、市場の焦点は中央銀行の次の一手と政治家の財政出動だけである。

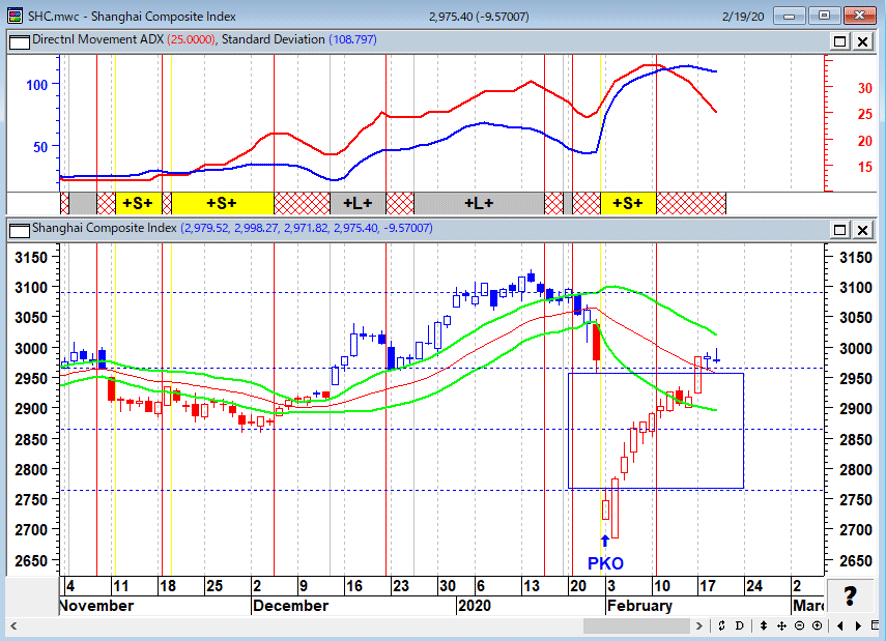

上海総合指数(日足)

新型肺炎騒ぎの中、馬鹿馬鹿しい国家管理相場が続いている

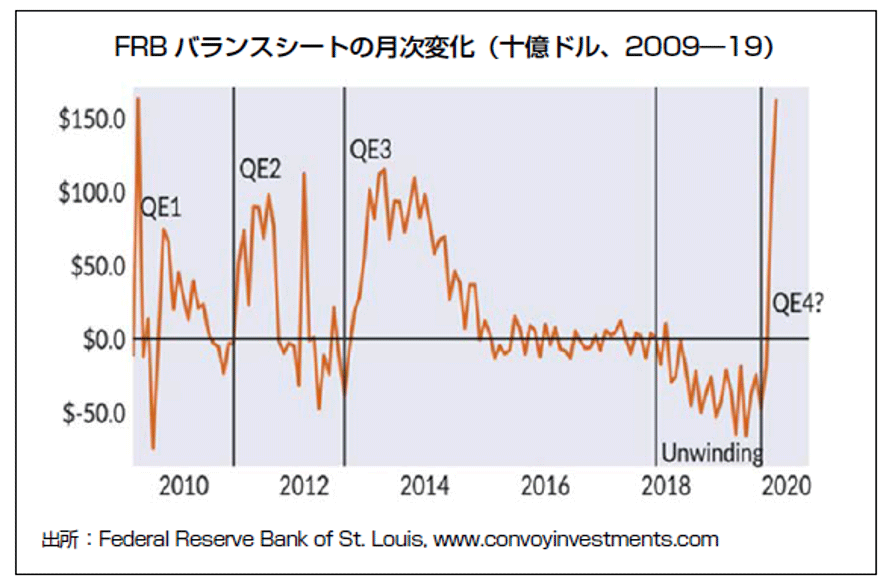

FRBのバランスシートの月次変化

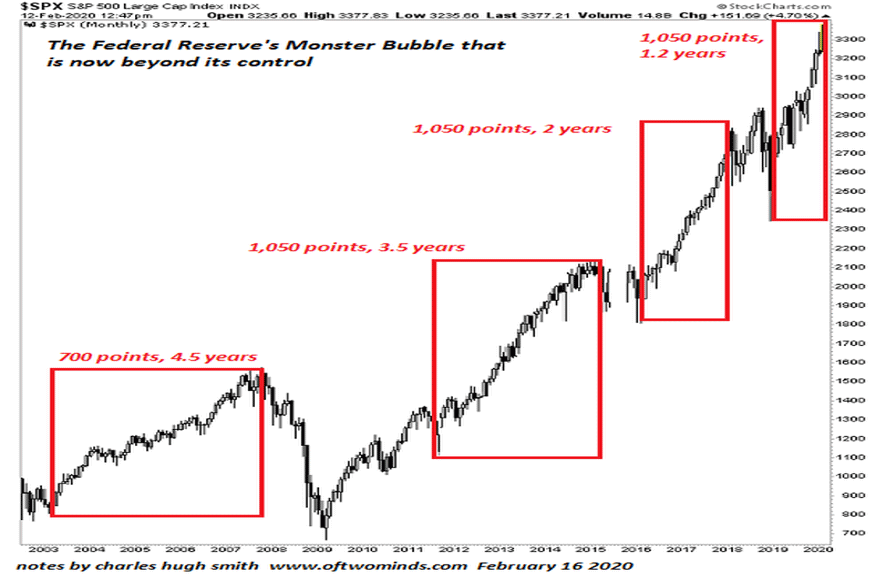

S&P500(月足)

ジャブジャブの金融緩和で上げ相場の勢いが年々加速している

そうしたなか、またトランプが減税をやるという話が出てきて、選挙までは下手に売れないとの声がとんでいる。

トランプ大統領、中間層向け10%減税を提案の可能性-クドロー委員長

(2020年2月15日ブルームバーグ)トランプ米政権の税制改革案は「9月のいずれかの時期に公表」される予定だと、クドロー国家経済会議(NEC)委員長が14日、FOXビジネスに対して述べた。クドロー氏は、トランプ政権が中間所得層向けに10%の減税を目指す可能性があり、2017年の税制改革法に基づいて実施した「その他減税の一部」を恒久化する方向だと説明した。

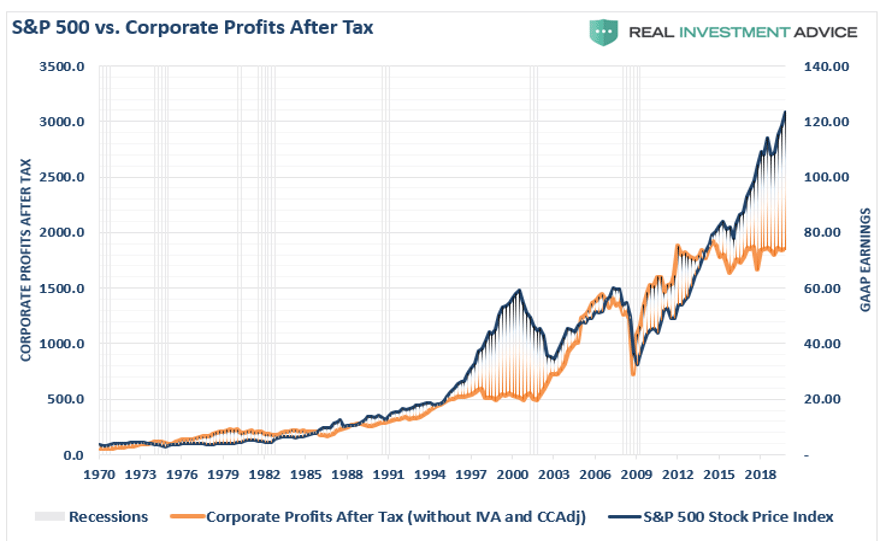

しかし、企業業績はいっこうに伸びず、企業業績と株価の乖離(かいり)は拡がる一方である。配当より税金が安いので、企業の自社株買いばかりが出ている相場だ。危機が起こるたびに株が上がっていくニューアブノーマル相場では、悪材料が出るほど相場が上がっていく。下がっても緩和マネーでジャブジャブだから、結局、レンジ相場になってしまうと思われる。

S&P500と税引き後米国企業利益の推移

株式市場と企業利益の乖離(かいり)はITバブル以来の最高水準となっている

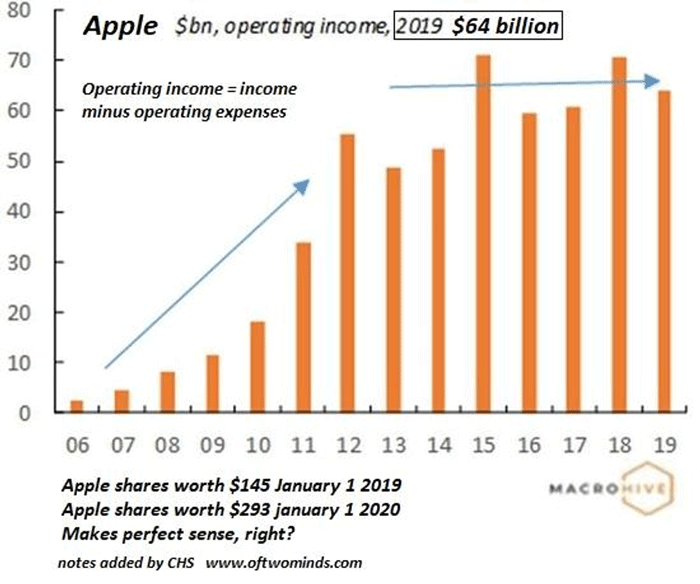

アップルの営業利益は基本的に何年も横ばいであったにも関わらず株は急上昇

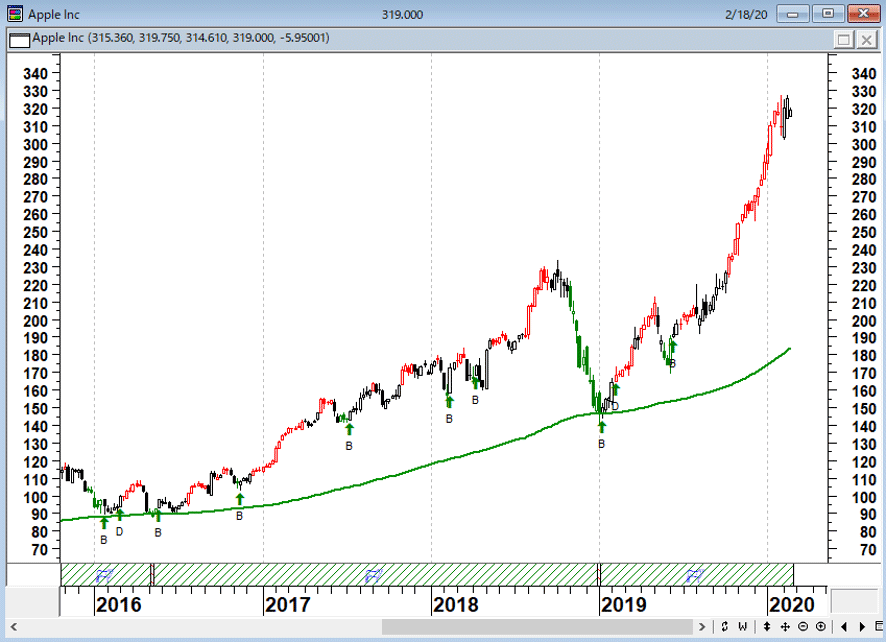

アップル(週足)

フィルター付き逆張り売買シグナル

昨今の市場はFRBがリセッション(景気後退)は起こさせないと保証し、株式市場と住宅市場は永続的に上昇するかのような観測が多い。FRBはもはや制御できないモラルハザードモンスターバブルを作り出してしまった。危機が起これば起こるほど株が上がっていくというニューアブノーマル相場となっている。しかし、中央銀行管理バブルという「出口のない政策」に乗り出した以上、ミンスキー・モーメント(ミンスキーの瞬間)は避けられない。それが、いつ起こるかというだけの話である。

ミンスキー・モーメントとは、信用循環または景気循環において、投資家が投機によって生じた債務スパイラルによりキャッシュフロー問題を抱えるポイントである。

経済学者のハイマン・ミンスキーは、景気循環は、労働市場における企業と労働者の間の伝統的に重要であると考えられてきた関係よりも、銀行システムの急増と信用の供給に大きく左右されると主張した。

言い換えれば、強気の期間中に、それらが十分に長く続くならば、無謀で投機的な活動によって生成された過剰は、最終的に危機につながるだろう。もちろん、投機が長引くほど、危機はより深刻になる。

ミンスキーは、金融市場に固有の不安定性があると主張した。彼は、異常に長い強気の経済成長サイクルが市場投機の非対称的な上昇を促し、最終的に市場の不安定性と崩壊をもたらすと仮定した。 「ミンスキー・モーメント」危機は、長期にわたる強気の投機に続き、これは個人投資家と機関投資家の両方が引き受ける高い債務にも関連している。

ミンスキーは、市場は短期記憶であり、今回は違うと繰り返し思い込むものだと教えた。悲しいことに、経済的および政治的リスクの高まりに直面した今日の市場の活気から判断すると、ミンスキーは再び正しいと証明される可能性が高いだろう。

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[動画で解説]ビットコインどうなる?2024年下半期~2025年の相場を予想!](https://m-rakuten.ismcdn.jp/mwimgs/2/c/160m/img_2c0b9d11868ccb5f03834e6e69e98ac060284.jpg)

![[動画で解説]みずほ証券コラボ┃7月1日【TOPIX最高値接近、ドル建てでは?~今週は英国総選挙、米雇用統計に注目~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/7/4/160m/img_74e941f240cfdde99d6eaef6b62fea1587342.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 「強くない」相場の強さで株価上昇?~高値更新は難しくないが、課題はその先~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/0/9/160m/img_0909084226de45dcb8260c30c3eb7d1375069.jpg)

![[動画で解説]日経平均動き出した?上か下か?チャートから強弱を読む](https://m-rakuten.ismcdn.jp/mwimgs/c/d/160m/img_cd8df82d93108866509d8445d754972649322.jpg)

![[動画で解説]口座を見直せばお金が貯まる?よこみねさやかさん【大家族FPの家計診断!口座の整理編】](https://m-rakuten.ismcdn.jp/mwimgs/1/4/160m/img_14410281517be5f9f1a4f66b18690abc49727.jpg)