![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/e/1/160m/img_e1db9e5b5292bd5d8b3ae76c8da34e7f34002.jpg)

![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]ビットコインどうなる?2024年下半期~2025年の相場を予想!](https://m-rakuten.ismcdn.jp/mwimgs/2/c/498m/img_2c0b9d11868ccb5f03834e6e69e98ac060284.jpg)

![[動画で解説]みずほ証券コラボ┃7月1日【TOPIX最高値接近、ドル建てでは?~今週は英国総選挙、米雇用統計に注目~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/7/4/498m/img_74e941f240cfdde99d6eaef6b62fea1587342.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 「強くない」相場の強さで株価上昇?~高値更新は難しくないが、課題はその先~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/0/9/498m/img_0909084226de45dcb8260c30c3eb7d1375069.jpg)

![[動画で解説]日経平均動き出した?上か下か?チャートから強弱を読む](https://m-rakuten.ismcdn.jp/mwimgs/c/d/498m/img_cd8df82d93108866509d8445d754972649322.jpg)

減産拡大示唆でも反発しない原油相場。主因はOPECへの信認低下。消費減少はその次

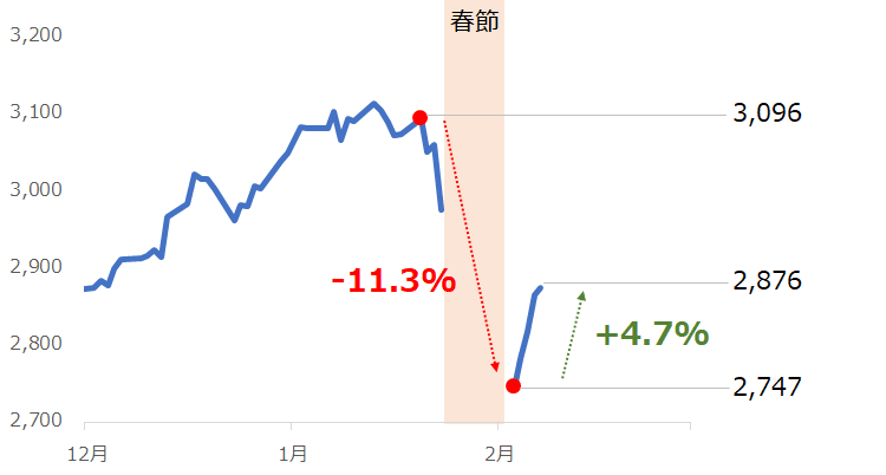

先週は、上海総合指数、大豆、銅などの中国に深い関わりがある銘柄の上昇が目立ちました。筆者が毎週書いている「ジャンル横断騰落率ランキング」で、先週の上海総合指数の上昇率は、比較的変動率が高いビットコインを抑えて1位になりました。

上海総合指数は、新型肺炎の拡大を受け、春節明けとなった2月3日(月)に急落して取引が始まりましたが、中国政府が、休場明け直前に金融市場に1兆2,000億元の資金供給を行うことを決めたこと、週中に米中貿易戦争における“第一弾の合意”を履行する声明を出したことなどを受け、大きく反発しました。

図:上海総合指数の値動き(日足 終値ベース)

出所:マーケットスピードⅡのデータより筆者作成

先週は、本格的に急落する直前の3,096ポイントから11%以上下落して取引が始まりましたが、週末にかけて4.7%上昇しました。相場格言で言う“半値戻し”に迫る、大きな回復をみせました。

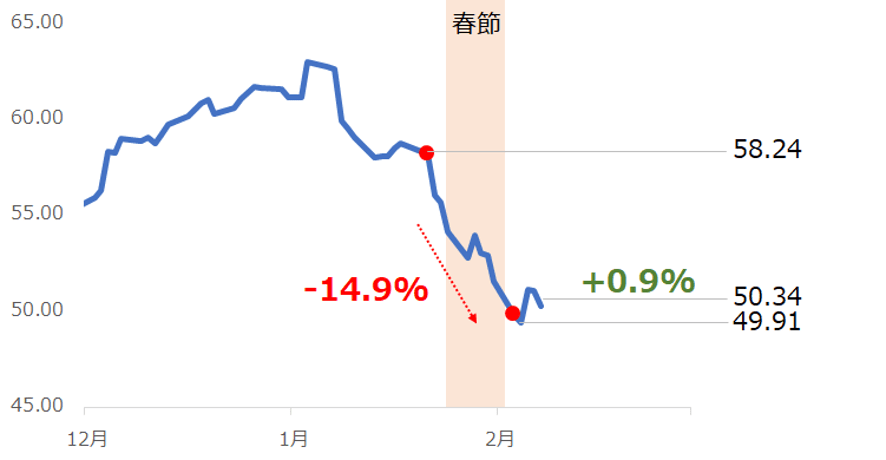

一方、上海総合指数と対照的に、以下の通り春節明けの原油相場は非常に頭の重い状況になっています。上海総合指数よりも、春節期間の下落率が高く、かつ春節明けの上昇率が低い状態です。

図:NY原油先物価格の動き(日足 終値ベース)

出所:マーケットスピードⅡのデータより筆者作成

先週は、週初からOPECプラス(石油輸出国機構とロシアをはじめとしたOPECに加盟していない産油国、合計23カ国の集まり)に関するニュースが断続的に流れました。

原油価格の下落を止めるために、OPECプラスが現在行っている原油の減産を強化することを検討しているというニュースです。OPECの配下組織であるJTC(共同技術委員会)が3日間にわたって行われ、最終日となった2月6日には、「日量60万バレルの減産強化という内容をOPEC総会に勧告することで話がまとまった」と報じられました。

先週は週を通じて、減産強化を示唆する断続的な報道を受け、原油相場が大きく反発するのではないか? という思惑が生じましたが、実際には上述のとおり、下げ止まったものの、反発の規模は非常に小さいものでした。

下げ止まり、小規模に反発したということは、ある程度上昇要因があったということですが、それは、新型肺炎が拡大する中国の株価指数である上海総合の大幅反発や、弾劾裁判の終結や大統領選挙の本格スタートで話題が豊富な米国の最高値更新などによる、将来の世界の石油の消費量が増加する期待が高まったことで反発した面が強いと考えられます。

“OPECプラスの減産強化示唆”では、原油相場を反発させることができないわけです。なぜ、かつての教科書に書かれている“OPEC減産=原油相場上昇”という方程式が成り立たないのでしょうか?

断続的に報じられた、“減産強化”の内容に問題があったことが、一因だと筆者は考えています。

![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/e/1/356m/img_e1db9e5b5292bd5d8b3ae76c8da34e7f34002.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![[動画で解説]多発する金属盗難を業界横断で撲滅する](https://m-rakuten.ismcdn.jp/mwimgs/7/6/160m/img_76fe4590bbb48794c49cb9311e8ebb9174346.jpg)