減産拡大示唆でも反発しない原油相場。主因はOPECへの信認低下。消費減少はその次

先週は、上海総合指数、大豆、銅などの中国に深い関わりがある銘柄の上昇が目立ちました。筆者が毎週書いている「ジャンル横断騰落率ランキング」で、先週の上海総合指数の上昇率は、比較的変動率が高いビットコインを抑えて1位になりました。

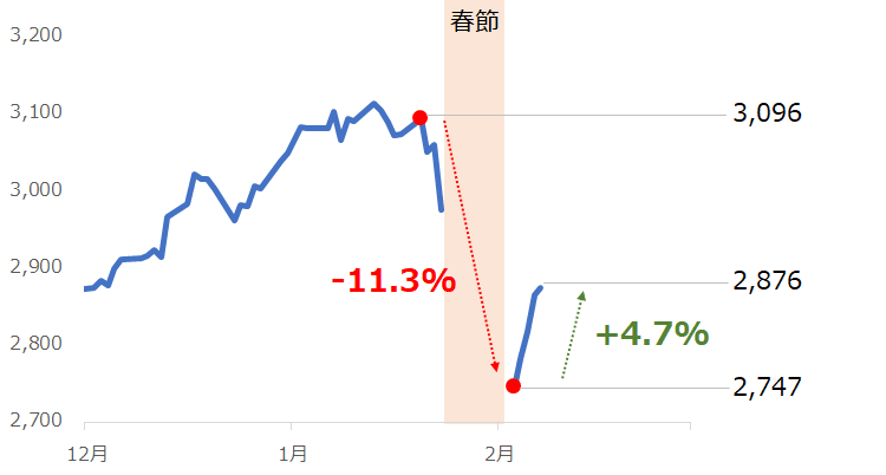

上海総合指数は、新型肺炎の拡大を受け、春節明けとなった2月3日(月)に急落して取引が始まりましたが、中国政府が、休場明け直前に金融市場に1兆2,000億元の資金供給を行うことを決めたこと、週中に米中貿易戦争における“第一弾の合意”を履行する声明を出したことなどを受け、大きく反発しました。

図:上海総合指数の値動き(日足 終値ベース)

出所:マーケットスピードⅡのデータより筆者作成

先週は、本格的に急落する直前の3,096ポイントから11%以上下落して取引が始まりましたが、週末にかけて4.7%上昇しました。相場格言で言う“半値戻し”に迫る、大きな回復をみせました。

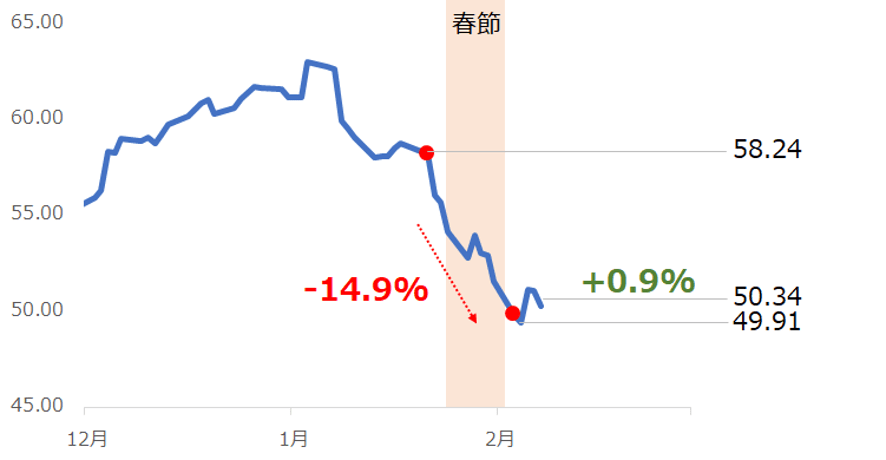

一方、上海総合指数と対照的に、以下の通り春節明けの原油相場は非常に頭の重い状況になっています。上海総合指数よりも、春節期間の下落率が高く、かつ春節明けの上昇率が低い状態です。

図:NY原油先物価格の動き(日足 終値ベース)

出所:マーケットスピードⅡのデータより筆者作成

先週は、週初からOPECプラス(石油輸出国機構とロシアをはじめとしたOPECに加盟していない産油国、合計23カ国の集まり)に関するニュースが断続的に流れました。

原油価格の下落を止めるために、OPECプラスが現在行っている原油の減産を強化することを検討しているというニュースです。OPECの配下組織であるJTC(共同技術委員会)が3日間にわたって行われ、最終日となった2月6日には、「日量60万バレルの減産強化という内容をOPEC総会に勧告することで話がまとまった」と報じられました。

先週は週を通じて、減産強化を示唆する断続的な報道を受け、原油相場が大きく反発するのではないか? という思惑が生じましたが、実際には上述のとおり、下げ止まったものの、反発の規模は非常に小さいものでした。

下げ止まり、小規模に反発したということは、ある程度上昇要因があったということですが、それは、新型肺炎が拡大する中国の株価指数である上海総合の大幅反発や、弾劾裁判の終結や大統領選挙の本格スタートで話題が豊富な米国の最高値更新などによる、将来の世界の石油の消費量が増加する期待が高まったことで反発した面が強いと考えられます。

“OPECプラスの減産強化示唆”では、原油相場を反発させることができないわけです。なぜ、かつての教科書に書かれている“OPEC減産=原油相場上昇”という方程式が成り立たないのでしょうか?

断続的に報じられた、“減産強化”の内容に問題があったことが、一因だと筆者は考えています。

余剰削減分を用いた現状追認の減産強化。数字のトリックで市場は欺けない

2月4日(火)から6日(木)にかけて、OPECプラスの配下組織であるJTCが足もとの原油相場の下落を協議しました。JTCはOPEC総会に決議事項を勧告する役割があります。

JTCは、OPECプラスで協調減産を開始することを決定した2016年12月の総会で設置されることが決まりました。この会議体にはOPEC側のリーダー格であるサウジアラビアと非OPEC側のリーダー格であるロシアが参加するため、総会の決議事項を正式に事前に調整する場と言えます。

今回のJTCは2日間の予定が3日に延長されたと報じられました。延長して決まったことは、先述の通り「日量60万バレルの減産強化をOPEC総会に勧告すること」でした。

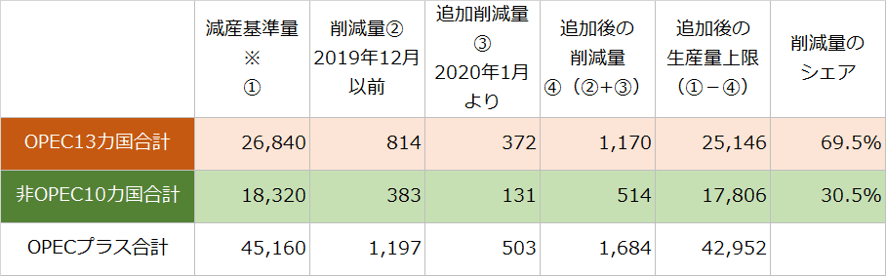

以下より、この“日量60万バレル”について考えてみます。現在行われているOPECプラスの減産は、以下の内容で行われています。削減量のルールは2018年12月に決定したものをベースに、2019年12月に“追加”されています(“強化”と報道されることもあります)。

図:現在実施中の減産の内容(2020年2月10日時点)

※減産基準量は原則2018年10月の生産量

※ナイジェリアの減産基準量は、各種報道をもとに、OPECが2019年1月に公表した値を修正

※2019年12月で脱退したエクアドルを除外

出所:OPECの資料および各種報道より筆者作成

OPECプラス合計の追加後の削減量は、今のところ日量168万4,000バレルです。これが“日量170万バレルの減産”と報じられている箇所です。この日量およそ170万バレルの削減をOPEC、非OPEC別でみると、OPEC側がおよそ70%、非OPEC側がおよそ30%を担っています。

まだロシア側が合意していないという報道があること、勧告を受けたOPEC総会の開催時期が未定である(もともと臨時総会は3月5日・6日に予定されている)ことなど、不透明な要素はあるものの、仮に、今回JTCが勧告した日量60万バレルの追加削減について、この比率で分けた場合、OPEC側が日量およそ42万バレル、非OPEC側が同18万バレルを追加で削減する可能性があります。

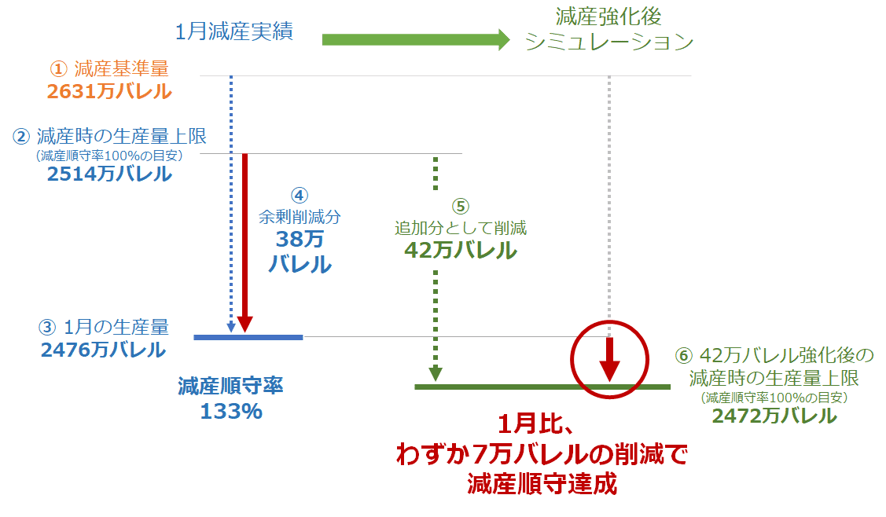

この、OPEC側の“日量42万バレル”について考えます。今月に入り、海外主要メディアが1月のOPEC側の原油生産量とそれに基づいた減産順守率を公表しました。100%を上回ると減産順守を意味する減産順守率は133%と、予定された削減量の1.33倍の削減が行われたことが示されました。

削減予定量が日量117万バレルである一方、OPECの1月の削減量は、その1.33倍にあたる日量およそ155万バレルであったため、日量38万バレルの“余剰削減量”があることになります。

以下は、1月の日量38万バレルの“余剰削減量”と、今後追加されるとみられる日量42万バレルの削減量について示したものです。

図:OPECの2020年1月の減産状況と強化後のシミュレーション

1月の減産順守率は133%([3]-[1])÷([2]-[1])です。100%を超えれば減産順守であるため、1月は減産順守でした。また、38万バレルの“余剰削減分”( [4]=[3]-[2])があります。

今後、仮に減産が42万バレル追加された場合、生産量の上限が[2]から[6]に引き下がります。これが、日量42万バレルの減産強化[5]です。

この規模で減産強化が決定した場合、原油生産量が[3](1月の生産量)からわずか7万バレル削減するだけで減産順守率が100%、つまり減産順守となります。

減産を42万バレル強化するとした上で、生産量をわずか7万バレル削減するだけで“減産順守”なのです。これは“現状追認型の減産強化”と言えます。

減産強化が余剰削減分の38万バレルを超える規模でなければ需給バランスを引き締める、本来の減産強化にはなりません(計算上、38万バレルよりも少ない削減幅となった場合は、“増産を可能にする”減産強化です)。

“強化”という言葉に騙されず、冷静に、強化後の削減幅がどの月に比べ、合計何万バレルなのかに注目することが必要です。

“株価を支える”“消費減少に応じる”世界の潮流に相乗りし、存在感を小さくするOPEC

OPECはなぜ、このような数字のトリックを使うようになったのでしょうか?

それは、OPECが、3年以上にわたって行ってきた減産が限界に達しつつあること、そして“株価を下落させない”、“大きな懸念によって減少する懸念がある消費量に生産量を合わせる”、“地球環境を汚染する排出ガスの元になる化石燃料の生産量に配慮する”などの、世界全体の取り組みに平仄(ひょうそく)を合わせざるを得なくなったためだと考えられます。

数十年前、OPECが減産をすれば原油相場は上昇しました。確かにこれは事実だと思います。しかし、このおよそ20年程度の間にさまざまなことが起こりました。

先進国を中心にした世界的な金融緩和で余剰資金が大量に発生し、原油がETF(上場投資信託)などで金融商品の一翼を担うようになり、インターネット(デバイス・インフラともに)の発達によって、個人のトレーダーであっても瞬時に世界中の情報を知り、国をまたいだ取引所への発注が可能になりました。

このような変化に伴って、原油の金融商品化が加速(原油市場の独自色が低下)し、どんどんと株式や通貨などの他の金融商品との垣根が下がっていきました。この垣根が下がる過程で、高すぎる原油相場は実体経済にマイナスの影響を与える、原油市場の動向がエネルギー関連株の変動要因、ひいては主要株価指数の変動要因になり得る、などの指摘が目立ち始め、原油市場が外部環境から受ける圧力がどんどんと強くなっていきました。

また、地球環境の保護(化石燃料を消費することへの否定)の機運の高まりや、技術革新による化石燃料を消費しない代替手段の開発促進(石油の消費減少要因)、石油の生産効率化の推進(石油の生産増加要因)などの世界的な動きが加速していることも、長期的な視点に立った“石油離れ”を促す要因となり、石油を生産する国に吹く逆風が強くなってきています。

このような過程を経て、徐々にではありますが、原油市場の独自性の低下、原油の必要性の低下などが進行しているとみられ、それに伴い、原油を生産するOPECの世界的な発言力が、少しずつ(あくまでも少しずつ)、低下してきていると考えられます。このため、以前のような“OPEC減産=原油価格上昇”という分かりやすい方程式が通じにくくなっているのだと思います。

このような環境におかれたOPECは、どのようなことを考えているのでしょうか。世界の潮流にあらがわないことを前提に考えれば、新型肺炎が拡大し、株価の下落が懸念される中で、自らが株安の要因にならない(減産をやめて原油相場を急落させない)ことや、新型肺炎の影響で世界の消費が減少するのであればそれに合わせて生産量を減少させる(原油価格の上昇というこれまでと異なる理由による減産継続の自己肯定)、ということを考えている可能性があります。つまり、外部環境から、OPECプラスは減産継続圧力を受けている可能性があるわけです。

しかし、3年が経過し、先月から4年目に突入したOPECプラスの減産は、続ければ続けるほど、生産量を制限し続ける、すなわち(原油相場が上昇しなければ)収益機会を放棄し続けることにつながるため、できれば思い切って生産量を拡大させ、自由な生産活動をすることを望んでいるのかもしれません(ロシアは今回のJTCの勧告に同意していないとの報道もあります)。

減産実施でも原油価格が上昇しにくくなった現状と、OPECにおける組織内の都合、そして外部からの圧力…非常に悩ましい状態が、OPECを“数字のトリックを使った減産強化”に走らせているのだと筆者は考えています。

だからこそ、急落する原油相場(落ちるナイフ)でもつかもうとすることができるわけです。海外には、“OPECの動向を分析するには数学が必要”と計算しないと実態が見えないOPECの行動を揶揄(やゆ)するアナリストがいるほどです。

大鉈を振りかざして、原油価格の動向に決定的な要因を振りまいたかつてのOPECの姿はありませんが、しかしまだ、市場ではOPECの動向を重視する動きもあります。

このため、目先の原油相場は、もともと予定されていた3月5日以前に緊急的に総会が開催され、かつ、OPEC側が日量42万バレル程度以上の減産強化を行うことが決まれば(サプライズ感を伴う材料が重なれば)、短期的に55ドルを回復し、60ドルを目指す大きな上昇を演じる可能性はあると思います。

慎重にOPECの動向を注視したいと思います。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。