![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

9月号の概略

・朝鮮半島、トランプ政治、米金融政策を巡る不透明感で、8月以降の国内外株価は上値の重い展開となった。

・株価調整の場面では、「第4次産業革命」の潮流を映した優勢が見込める米IT(情報技術)株の押し目に注目。

・米ITセクター(分野)の主要銘柄に分散投資を展開していく海外ETF(上場投資信託)への長期投資を検討したい。

STOCKVOICE TV「東京マーケットワイド」で

米国IT株の投資戦略について香川が解説! 動画はコチラ

目先の株価調整は「米ITセクター」への投資機会

朝鮮半島情勢の緊張、トランプ政治の混迷、米金融政策を巡る不透明感などからリスク回避する慎重な動きになり、8月以降のグローバル株式市場では、株価の上値が重い場面が多くなりました。

過去20年の暦年パフォーマンスを平均すると、米ダウ平均や日経平均が8月から9月にかけて低調だった市場実績も、アノマリー(季節性)として意識されています。

ただ、こうした慎重要因は、相場の短期的なかく乱要因に過ぎず、時間が経過するに従い、「秋から年末は平均的に株高だった」とのアノマリーが視野に入ってきます。

米国、欧州、中国、日本の景気が底堅く、企業業績も好調であることから、投資家の目は早晩、ファンダメンタルズ(経済の基礎的条件)に回帰していく可能性があります。

ただ、ここで考えるべきは、株価が下落する局面で「中長期のトレンドで高い成長が期待できるセクター」を冷静に見極める投資行動の重要さです。

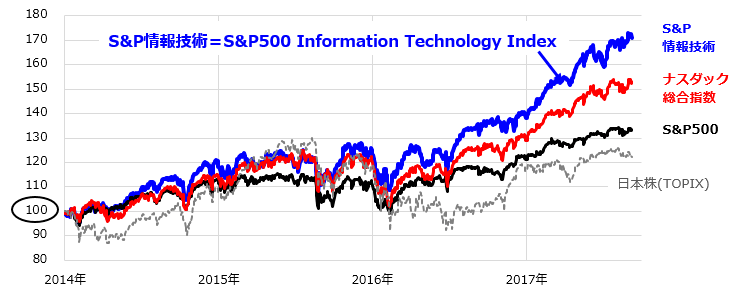

今回は「第4次産業革命」と呼ばれるAI(人工知能)などによるイノベーション(技術革新)の波で需要拡大が見込まれる、米ITセクターの長期的な優勢に注目したいと思います(図表1)。

図表1:S&P500 IT株指数の相対推移(2014年初=100)

米ITセクターの業績見通しは「スーパーサイクル」を予兆

この「第4次産業革命」の進展が注目されるなか、世界経済の発展をリードしていくとみられるITセクターの中核技術は、「CAMBRICS(キャンブリックス)」と呼ばれています。Cは「クラウド・コンピューテイング」、Aは「AI」、Mは「モビリティー」、Bは「ビッグデータ」、Rは「ロボティクス」、Iは「IoT」、Cは「サイバーセキュリティー」の頭文字です。

そして、これら分野のコアテクノロジー(基幹技術)、プラットフォーム(基幹環境)、デファクトスタンダード(標準技術)では、米国系IT・ハイテク企業が主役を演じています。つまり、世界中から集まる優秀な人材が、優れた経営者の下で秀でたイノベーションを生み出し続けていると言っても過言ではありません。イノベーションが投資資金(ベンチャーキャピタルやプライベートエクイティーなど)の後押しを得ながら、新たな市場創出、需要拡大、新陳代謝(勝者と敗者の入れ替わり)からなる、サイクルを生み出しているとも言えます。

こうした米ITセクターのダイナミズムを映す株価指数が「S&P500 IT株指数(S&P500 Information Technology Index)」です。

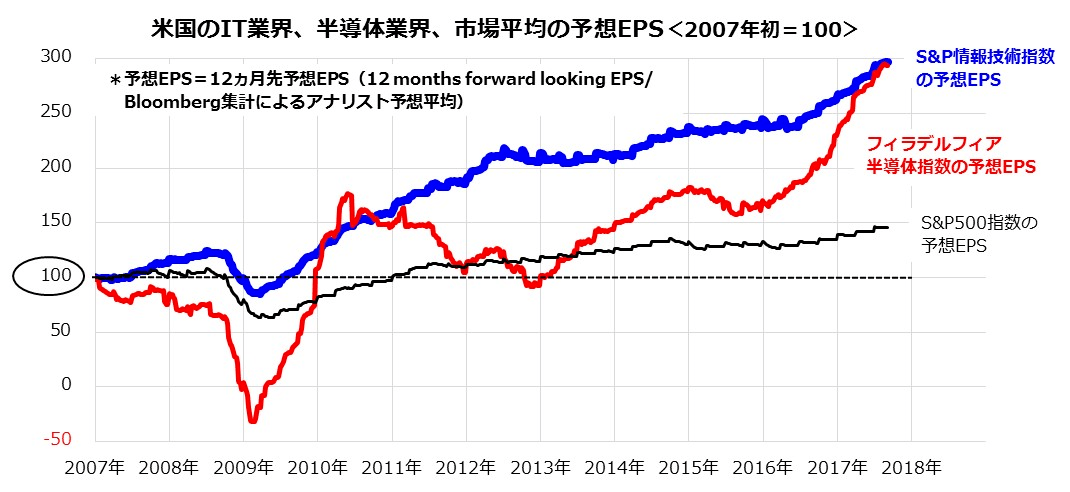

同指数は、S&P500総合指数を構成する500銘柄のうち、IT業種に属する68銘柄で構成される時価総額加重平均株価指数です。過去約10年における予想EPS(1株当たり利益)の推移を、「S&P500 IT株指数」、「フィラデルフィア半導体指数」、「S&P500総合指数(市場平均)」で比較すると、IT株指数の予想EPSは約3倍となりました(図表2)。市場平均を大きくしのぐ業績予想トレンドを示しています。

そして2016年からは、成長に対する期待が加速していることがわかります。これは、経済成長の源泉とも言うべき、「ITセクターの技術開発力、商品・サービス力、マーケティング力の結実」をエンジンとする利益成長期待を示すものと考えられます。

また、こうしたITセクターのビジネス拡大を追い風に、ITセクターの生産拡大を支えるデバイス(部材)である半導体(および半導体製造装置)業界の成長期待を示す「フィラデルフィア半導体指数」の予想EPSについても、「シリコンサイクル(半導体の需給サイクル)」から一段と抜け出たかのようなトレンド(スーパーサイクル)が見てとれます。

図表2:米IT指数の予想EPS(1株当たり利益)の推移

出所:Bloombergのデータより楽天証券経済研究所作成(2017年9月8日)

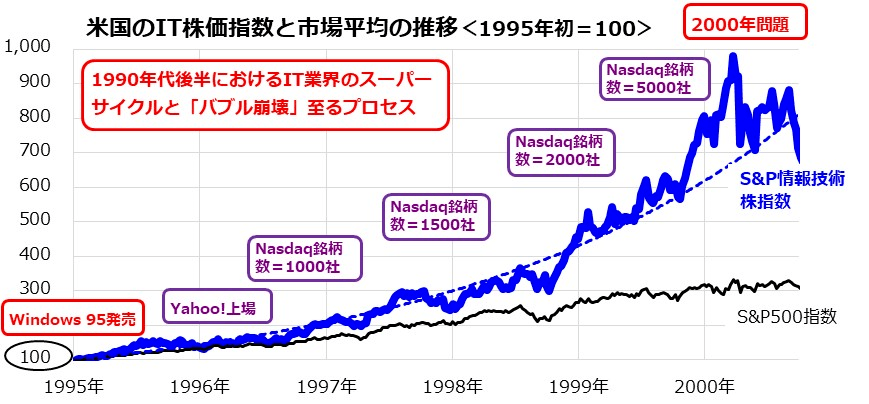

1990年代の「IT(ネット)バブル」と現在を比較する

思い起こせば、1995年ごろから2000年初頭にかけての米国市場でも、「IT相場」と呼ばれた(ネット相場やドット・コム相場とも呼ばれた)強い株価波動(スーパーサイクル)が見られました(図表3)。1995年、マイクロソフト社が発売したOS(Windows95)の効果に、1994年に設立されたヤフーの検索ソフトの登場が重なり、PCやインターネットが急速に普及した時代です。

ナスダック市場には、「ネット」や「ドット・コム」と名に付くベンチャー(新興)企業が続々と上場し、株式市場は大いに盛り上がりました。ナスダック市場の上場銘柄数は、1995年当時で約1,000社であったのに対し、2000年初時点では約5,000社までに膨張しました。

こうしたなか、S&P500IT株指数は、1995年初めから2000年3月にかけて約10倍となりました。こうしたバブル(過熱相場)は、ITバブル(ネット・バブル、もしくはドット・コム・バブル)と呼ばれました。

そして、2000年初頭の「西暦2000年問題」に前後したPC在庫の積み上がりや業績悪化懸念を契機として、2000年4月以降に株価が下落に向かった経緯があります。

注目すべきは、こうしたバブル形成の過程で、業績が赤字もしくは利益が低水準の銘柄でも株価が上昇を続けた結果、S&P500IT株指数の予想PER(株価収益率)は一時、約60倍にまで上昇(2000年3月)した現象です。

こうしたITセクターのバブルに影響され、S&P500総合指数(市場平均)の予想PERも約26.4倍まで上昇し、「割高感」があったことが知られています。

図表3:1995年から2000年までのIT株価指数の推移

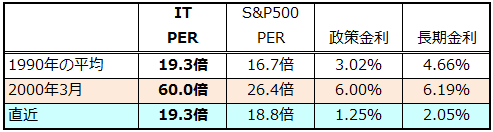

ただ、ITバブルが形成された1990年代後半から2000年までの株価水準と現在を比較すると、利益成長やバリュエーションの面で大きな違いが見られます。上述のとおり、ITバブルが崩壊する直前(2000年3月)のS&P500IT株指数の予想PERは約60倍まで拡大。現在の予想PERは19.3倍に留まっています。

図表2で示したように、ITセクターは「第4次産業革命」の進行で利益を順調に伸ばしており、今後の利益成長期待も強いトレンドが見込まれます。したがって、2000年3月当時のS&P500株価指数の予想PERが約26.4倍と高かった(ITセクターの高PERの影響が強かった)一方、現在の同指数の予想PERは18.8倍に留まっています。

加えて、2000年3月当時の金利水準は政策金利が6.0%、長期金利(米10年債利回り)は6.3%まで上昇していましたが、現在はいまだ低金利環境が続いています(政策金利は1.25%、長期金利は2.05%)。

図表4で見るとおり、利益成長期待や金利水準を加味したバリュエーション(予想PER)で比較すると、現在の米ITセクターの株価水準に過度の割高感は見られません。

図表4:2000年3月当時と比較した直近のバリュエーション比較

出所:Bloombergのデータより楽天証券経済研究所作成(2017年9月8日)

米ITの「スーパーサイクル」の潮流に乗る投資戦略

S&P500 IT株指数は、ITセクターで時価総額が大きい68銘柄で構成されています。上位主要銘柄の例としては、アップル(AAPL/PCや通信機器)、アルファベット(GOOGL/グーグルの持ち株会社)、マイクロソフト(MSFT/ソフトウエア)、フェイスブック(FB/インターネットメディア)、インテル(INTC/半導体)、シスコシステムズ(CSCO/通信機器)などが挙げられます。どの企業も、「第4次産業革命」をリードする銘柄群と言えるでしょう。

なお、こうした米ITセクターへの投資を実践するには、個別銘柄を自ら選んで買い付けるよりも、ファンドやETFを活用するほうが効率的であると考えています。

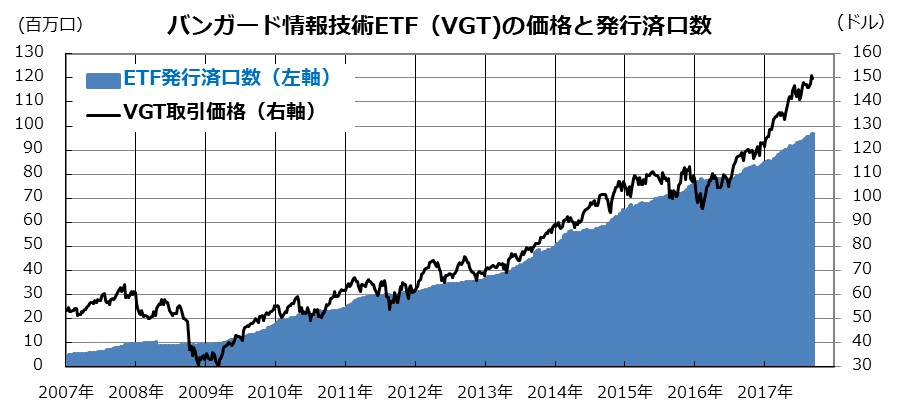

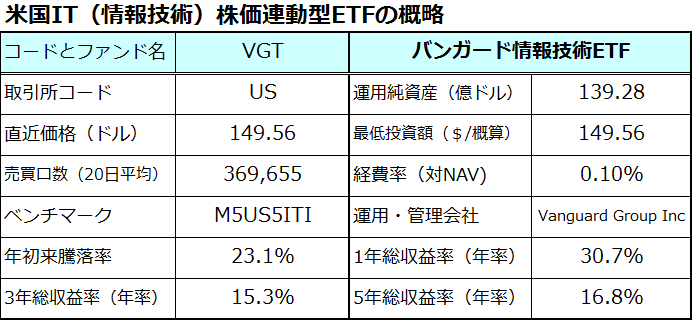

たとえば、米ITセクターの株価に連動する投資成果を目指す海外ETF(ドル建て上場投資信託)が米国市場に上場しています。「バンガード情報技術ETF」(ティッカー:VGT)は、その価格(一口当たり取引価格)がトレンドとして堅調であるだけでなく、大口投資家による設定・解約(資金の流入・流出)の差を示す「ETF発行済口数」が継続的に拡大している動向に注目したいと思います(図表5と図表6)。

この現象は、バンガード情報技術ETFの運用経費率の低さ(純資産に対して年率0.10%と低水準)に加え、米国や世界の大口投資家が、同セクターの成長性を期待してこのETFを買い越してきた事実を示しています(ETFの単なる売買では発行済口数は増減しません)。

なお、バンガード情報技術ETFの運用純資産は約139億ドルと、円換算で約1兆5,000億円に達しています。こうした指数連動型インデックスファンドを活用することで、(1)世界経済をリードする米ITセクターの成長ダイナミズムを享受し、(2)投資コスト(投資期間に応じて負担する運用経費)を抑制しつつ、(3)個別銘柄リスクを和らげる分散投資効果が見込める「海外投資戦略」を実現できると考えています。

図表5:米国のITセクターに分散投資する海外ETF(VGT)

図表6:海外ETF(VGT)の概略一覧

※本連載は今回で終了しました。

香川睦執筆の新連載「資産形成入門!グローバル投資のトビラ」はこちら。

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/160m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/160m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)