![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

2017年8月号の概略

- 7月の世界株式市場では、「資源高」を好感した市場と、「通貨高」を嫌気した市場でリターンの明暗が分かれた。

- 米国・期待インフレ率に底入れの兆しが見られる。商品市況の持ち直しで米国長期金利と米ドルの下落に歯止めも。

- ナスダックバイオテクノロジー株指数の回復基調に注目。業績見通しはバイオテクノロジー業界の利益拡大を示唆する。

7月の世界株式は堅調だが市場ごとに濃淡

7月の世界株式は2.7%上昇し、年初来上昇率は13.2%に達しました。しかし、国(市場)別の株価騰落率には好・不調が目立ちました。

原油相場など商品市況の回復を追い風に、新興国株式はおおむね優勢を維持。MSCI株価指数別に7月の騰落率を振り返ると、ブラジル(+10.8%)、インド(+6.6%)、香港(+3.8%)、メキシコ(+2.6%)が堅調だった一方、為替相場でのユーロ高や円高で、ドイツ株(-1.5%)、フランス株(-0.6%)、日本株(+0.3%)が劣勢となりました。

米国市場では、長期金利低下とドル安が業績拡大への期待がふくらみ、主要株価指数が最高値を更新しました。

2017年の年初来騰落率を検証すると、香港(+24.6%)とインド(+21.4%)の上昇率が出色となっています。

先進国では、米国株が2ケタ台の上昇率(+10.5%)に達している一方、ユーロ高進行が欧州株の上値を押さえています。

日本株は、安倍政権の支持率下落に象徴される政治的不透明感と円高不安という二つの要因が解消するまで上値は重い動きとなりそうです。

8月は、米国長期金利の行方とドル安に歯止めがかかるかに注目したいと思います。

2017年後半に向けては、各国の景況感や企業業績の動向に加え、主要国の期待インフレ率と金融政策の方向性が為替相場と国内外株式の行方に影響を与えると考えています。

図表1: 世界株式の騰落率とバリュエーション

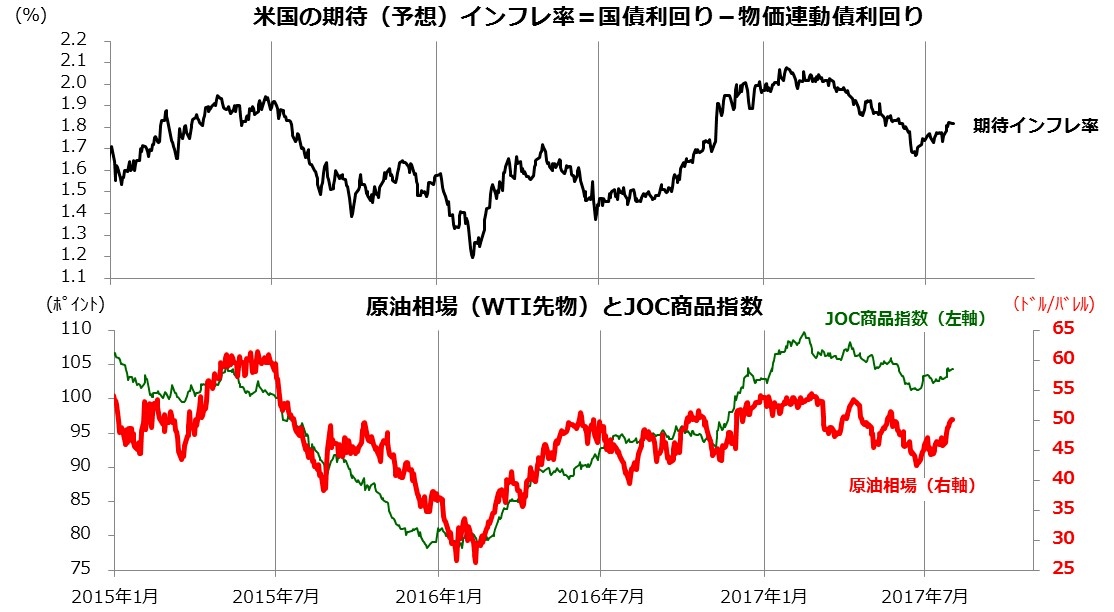

米国・期待インフレ率に底入れの兆しも

7月の日本株はその小動きと他市場に対する劣勢が目立ちました。国内外の政治をめぐる不透明感とドル円の軟調(円高)が重なり、日経平均は2万円前後で上値の重い動きとなっています。

ドル円が軟調となっている背景としては

(1)トランプ政権の政治的混乱で景気対策への期待が薄れた

(2)米国の景況感が一時的にせよ鈍化

(3)インフレ期待(予想)が低下してFRB(連邦準備制度理事会)による追加利上げ観測が後退

などで米長期金利が低下したことが挙げられます。

このうち、(2)については、7月28日に発表された4-6月期の実質GDP(国内総生産)成長率(前期比年率)が+2.6%と前期(1-3月期の+1.2%)より改善。個人消費の堅調が目立ち、景況感が改善傾向と見なされ、米国景気をめぐる過度の悲観的観測は後退しました。

注目したいのは、債券市場で計算されている「期待(予想)インフレ率」の底入れ基調です。図表2で見る通り、期待インフレ率の底入れには、原油相場など商品市況の底入れの影響が考えられます。WTI先物価格は、約2カ月ぶりに50ドル台に戻りました。

7月17日に発表された中国の4-6月の実質GDP成長率(前年同期比)は、市場予想平均(6.8%)を上回りました。中国政府は、今秋の共産党大会開催に向け、公共投資を拡大するなどして成長率を下支えしているとされ、個人消費の堅調も確認されています。中国や新興国の景況感改善が商品市況を持ち直し期待インフレ率の回復に寄与していく可能性があります。

図表2:米国の期待(予測)インフレ率と商品市況の推移

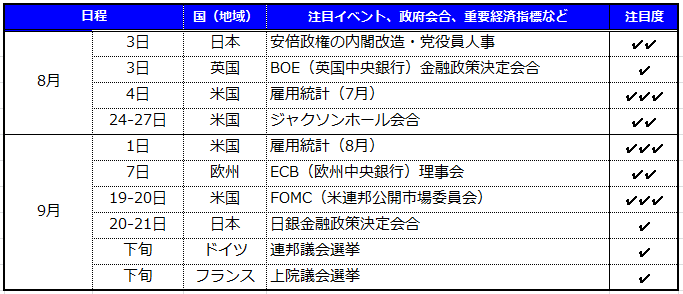

8月-9月に注目したいイベントや材料

世界株式や為替相場に影響を与えそうなイベント(材料)を図表3に一覧してみました。国内では、8月3日に予定されている内閣改造で安倍政権の支持率が下げ止まるかが注目です。4日に発表される米雇用統計(7月分)では、物価動向に影響度が大きい「時間当たり平均賃金」の上昇率に注目。24日から27日にワイオミング州で開催される「ジャクソンホール会合(年次シンポジウム)」は、かつてFRBなど金融当局幹部の発言を市場が材料視した経緯があり、市場の関心が高まりそうです。9月1日に発表される米雇用統計(8月分)も踏まえ、19-20日に開催されるFOMC(米連邦公開市場委員会)でFRBが金融政策の正常化(追加利上げや量的緩和の縮小)を決定するか否かが注目されています。なお、トランプ大統領の政権運営は、ロシアゲード疑惑、オバマケア改正法案の挫折、主要幹部の更迭などで混迷を極めています。朝鮮半島情勢の緊張が続いており、トランプ政権の出方と北朝鮮の反応次第で、朝鮮半島有事を巡る緊張が一段と高まる可能性が否定できません。8月の相場を「夏枯れ」と呼ぶ向きもありますが、過去には夏から秋にかけて「突発的な波乱要因」で市場心理が大きく揺れた事例が多々ありましたので警戒したいと思います。

図表3: 8月~9月の注目イベントなど

グローバル投資戦略-米国のバイオテクノロジー相場に復活の兆し

本コラムでは、ニーズに応じた各種投資戦略をご紹介しています。今回は、昨年に底入れして以降、今年は年初来で市場平均を上回るトレンドを示している米国のバイオテクノロジー指数に注目したいと思います。

回復トレンドをたどる米バイオテクノロジー相場

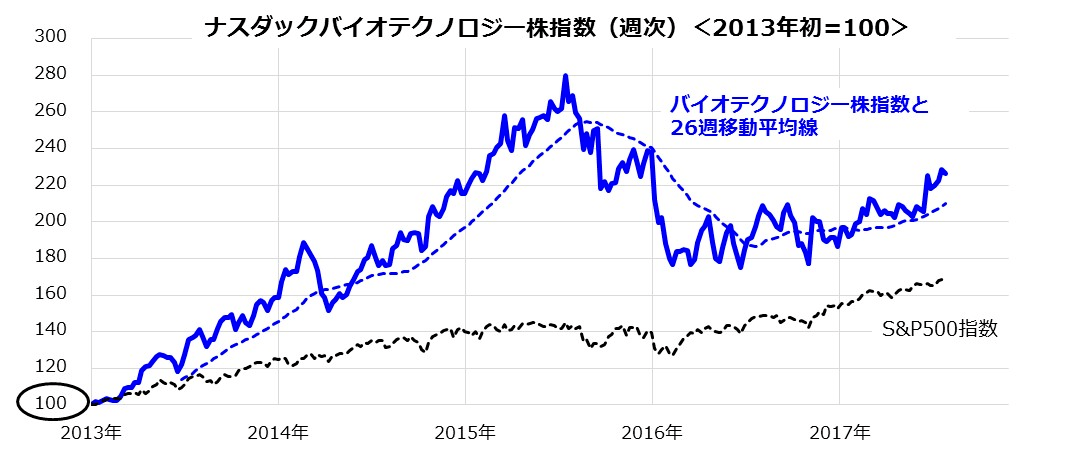

バイオテクノロジーとは、バイオロジー(生物学)とテクノロジー(技術)を合成した言葉で、 生物本来が持つ働きを活用し、医療や農業の分野で人類に役立たせる技術を総称します。これらには、伝統的な発酵技術や品種改良に関係する技術、細胞学や遺伝子工学を取り入れた先端技術まで様々な分野を含みます。ナスダックバイオテクノロジー株指数は、米国ナスダック上場のバイオテクノロジー株全体の動きを表す時価総額加重平均指数で、161銘柄で構成されています。

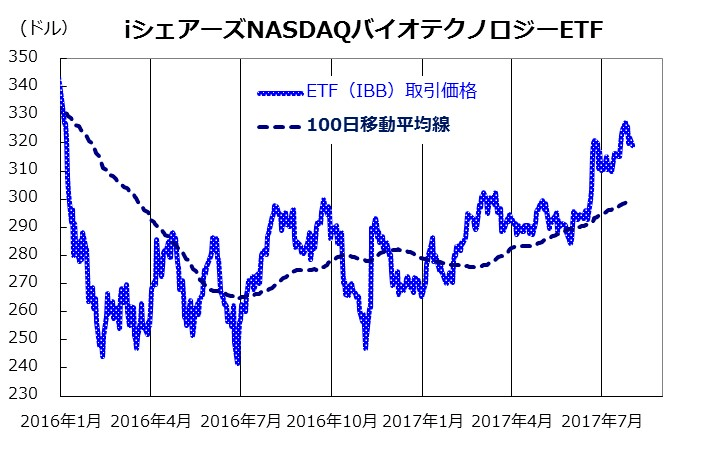

図表Aが示す通り、同指数は2012年から2015年央まで強気相場を示現。その後は、オバマ政権下の医療制度改革で「薬価引き下げ」を迫られて業績不安が契機となり、いったん弱気相場入りを余儀なくされました。その後、悪材料を徐々に消化してきた一方、着実な収益拡大があらためて評価され、2016年には徐々に下値固めに移行。2017年に入ると市場平均(S&P500指数)を上回るトレンドを示しています。ナスダックバイオテクノロジー株指数の26週移動平均線は、中期的な傾向として「復活」の兆しを示唆するかのようです。

図表A: 米バイオテクノロジー相場の相対推移

相場の戻りは「収益拡大期待」を映す

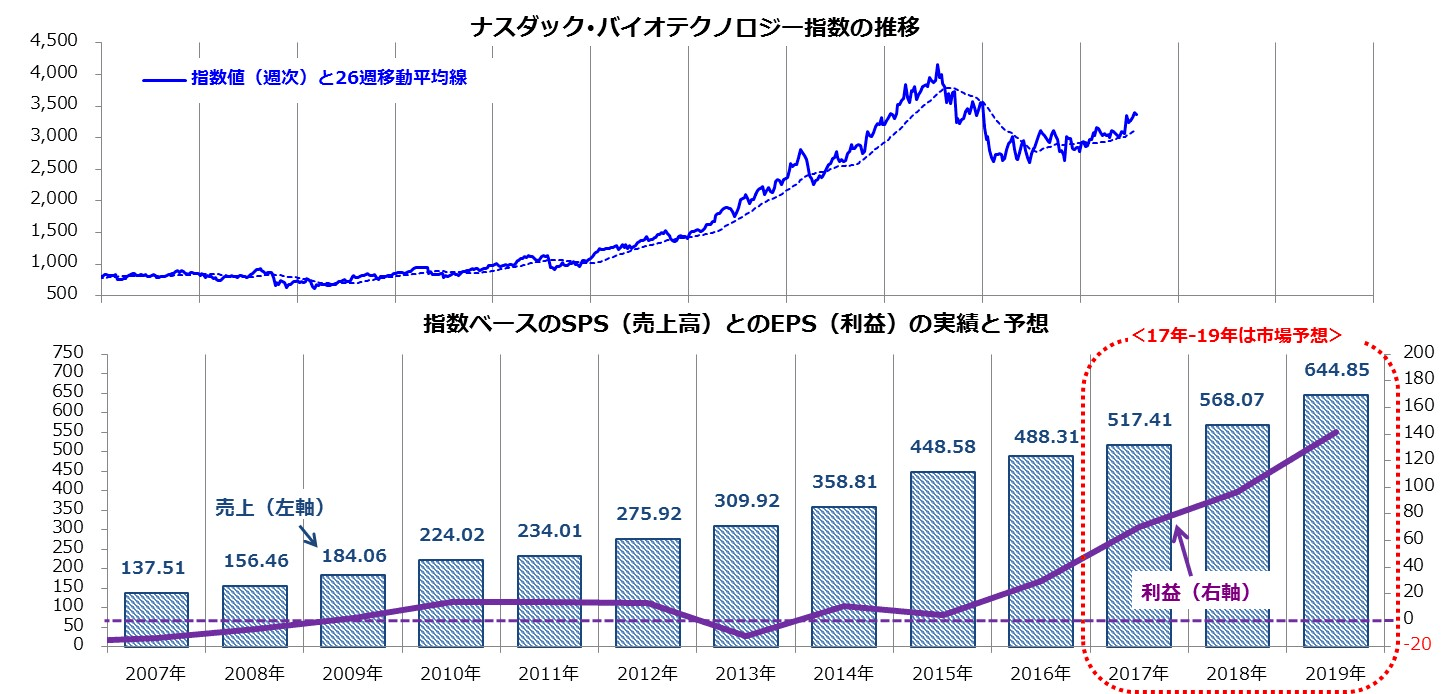

バイオテクノロジー企業やバイオ医薬品企業の売上高は着実に増加してきましたが、2015年ごろまではR&D(研究開発費)への投資がかさんだ結果、利益水準は小額(あるいは赤字)に留まってきました。ただ、2016年以降は売上高だけでなく利益額も市場平均(S&P500指数)を上回るペースでの拡大が見込まれています。

図表Bは、ナスダックバイオテクノロジー株指数ベースのSPS(1株当たり売上高)とEPS(1株当たり利益)の実績と市場予想平均を示したものです。バイオテクノロジー分野は「ディフェンシブ性(収益安定性)」が強いとされており、実際に2008年から09年に至る景気後退局面でも売上高が着実に増加したことがみてとれます。

そして、同指数ベースのEPS(利益)は16年に続き、17年、18年、19年と拡大傾向となりそうです。収益成長の背景としては、(1)先進国で高齢化による医薬品への需要拡大が見込まれる、(2)新興国・地域で人口増や生活水準の向上による医薬品需要の増大が見込まれる、(3)「第4次産業革命」と呼ばれるIoTやAIとの結びつきによる技術進歩と、新薬の開発進展が挙げられます。バイオテクノロジー相場が堅調トレンドを取り戻しつつあるのは、こうした業績面での強い成長期待があると考えます。

図表B: バイオテクノロジー業界の収益動向(売上と利益の見通し)

バイオテクノロジー分野への分散投資戦略

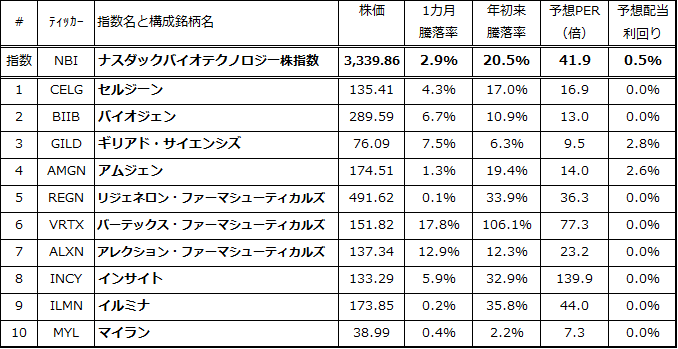

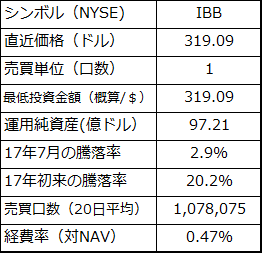

こうした米国のバイオテクノロジー分野に投資を実践するには、個別銘柄を選別して投資する方法と、ファンドを介して分散投資を展開していく方法があります。下記の図表Cは、ナスダックバイオテクノロジー株指数の構成銘柄(全161銘柄)から時価総額ウエイト上位の10銘柄のみを一覧したものです。こうした個別銘柄への投資には、個別銘柄ならではのリスクもありますので留意すべきです。ドル建てETF(上場投資信託)の「iシェアーズNASDAQバイオテクノロジーETF」(IBB/NYSE上場/ドル建て)に注目です。これは、米ナスダック市場に上場するバイオテクノロジーおよび医療品関連株式で構成されるナスダックバイオテクノロジー株指数への連動を目指すETFです。指数構成銘柄に分散投資することで、バイオテクノロジー分野の成長を資産形成に取り込むことが可能となります。同ファンドの年初来騰落率は+20.2%と、市場平均(S&P500指数)の+10.3%、ナスダックの+17.9%を上回っています(図表D)。

図表C:バイオテクノロジー株指数の上位構成銘柄(参考情報)

図表D:iシェアーズNASDAQバイオテクノロジーETF(参考情報)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)