![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

FEDのバランスシートの拡大で米国株はバブル延命中

米金融当局はバブルの延命のために2つの措置を打ち出してきた。

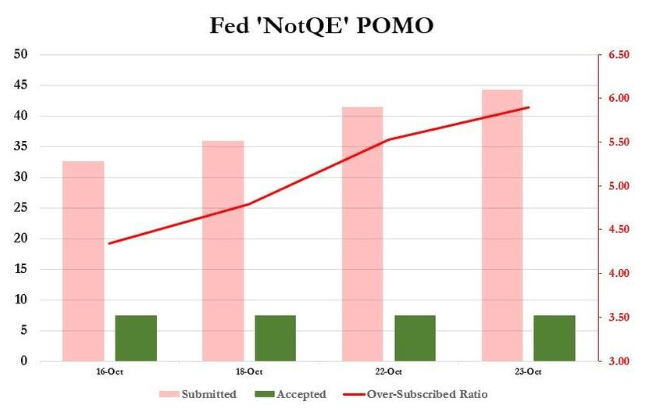

(1)9月中旬のレポ市場危機以降、NY連銀が実施している臨時の資金供給オペを来年1月まで継続する。(いわゆるPOMO[恒久公開市場操作])

(2)FRB(連邦準備制度理事会)は10月中旬以降に月600億ドルの短期国債の購入を開始し、これを少なくとも2020年の第2四半期まで継続する。

米国は2019年10月15日から米国債の購入を再開したのである。QE3(量的緩和第3弾)が終わってから5年で、米国は量的緩和に戻ることとなった。連銀がQEをやめてQT(量的引き締め)を5年続けた結果、9月中旬にレポ市場で金融危機が起きたことから、OMO(公開市場操作)をPOMOに変えて、金融危機を防ごうというのが今回の量的緩和再開の背景だ。

レポ市場の危機は、米金融当局が信じているよりも流動性が大幅に低いことを示している。中央銀行は、流動性を作り出し、短期市場を管理できると信じていた。しかし、レポ市場で進行している危機は、リスクと負債の蓄積が予想よりもはるかに多いことを示している。

連銀のNotQE(量的緩和ではない)POMO(恒久的な公開市場操作)

ドルの短期市場の資金繰りは悪化している

パウエルFRB議長は、「今回の措置はQE4ではない」と述べており、正式名称は、準備金管理(Reserve Management)となっている。いずれにせよ、米国が量的緩和を再開ということに変わりはない。

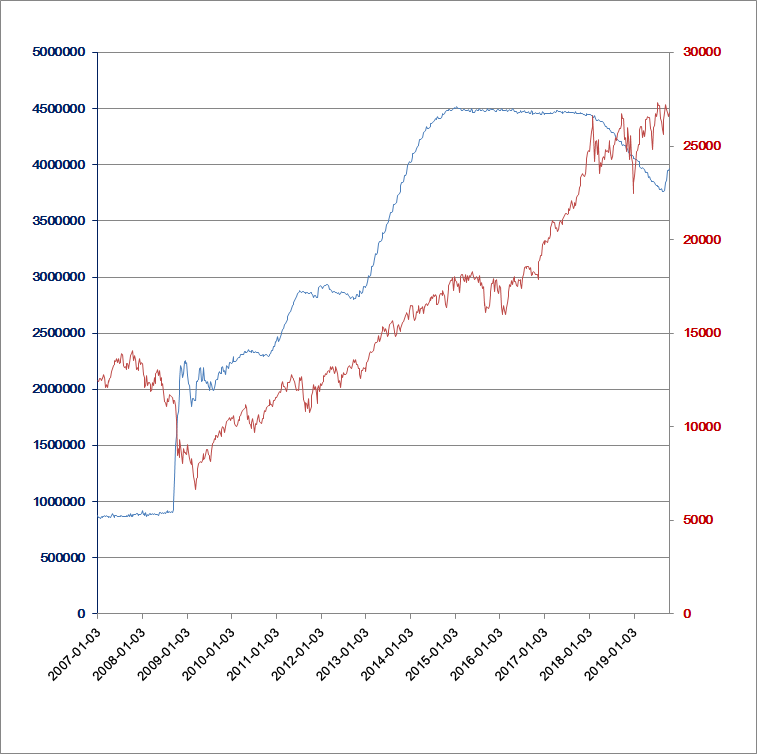

米国の株式市場はFED(連邦準備制度)連銀の総資産と連動しており、資産と負債を両方膨らますというバブル延命策が打ち出されたため、株式市場の下方硬直性は高まったと言えるだろう。米国の貿易戦争・英国のブレグジット問題・WeWork騒動なども、とりあえずは「カネ余り」という楽観論でかき消そうとしているのが今の市場だ。

FEDのバランスシート

FEDのバランスシート(青)とNYダウ(茶)の推移(2007年~2019年)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[動画で解説]ビットコインどうなる?2024年下半期~2025年の相場を予想!](https://m-rakuten.ismcdn.jp/mwimgs/2/c/160m/img_2c0b9d11868ccb5f03834e6e69e98ac060284.jpg)

![[動画で解説]みずほ証券コラボ┃7月1日【TOPIX最高値接近、ドル建てでは?~今週は英国総選挙、米雇用統計に注目~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/7/4/160m/img_74e941f240cfdde99d6eaef6b62fea1587342.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 「強くない」相場の強さで株価上昇?~高値更新は難しくないが、課題はその先~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/0/9/160m/img_0909084226de45dcb8260c30c3eb7d1375069.jpg)

![[動画で解説]日経平均動き出した?上か下か?チャートから強弱を読む](https://m-rakuten.ismcdn.jp/mwimgs/c/d/160m/img_cd8df82d93108866509d8445d754972649322.jpg)

![[動画で解説]口座を見直せばお金が貯まる?よこみねさやかさん【大家族FPの家計診断!口座の整理編】](https://m-rakuten.ismcdn.jp/mwimgs/1/4/160m/img_14410281517be5f9f1a4f66b18690abc49727.jpg)