![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

イールドハンターは世界のREITを物色

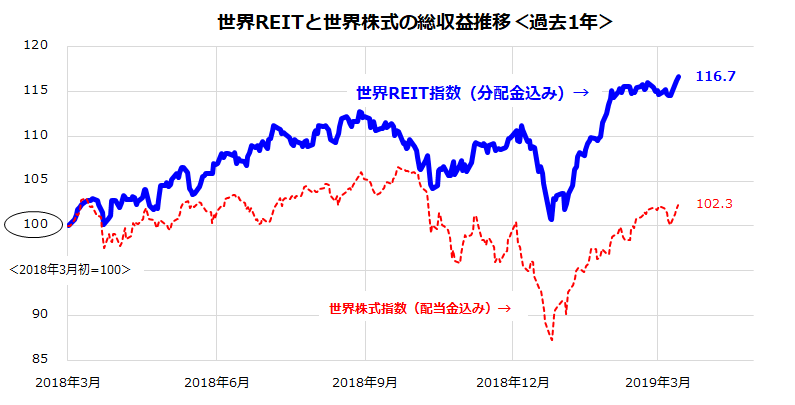

前述した世界景況感の悪化に沿う金融政策の見通し変化を反映し、主要先進国の債券市場金利は低下しています。こうした環境下で、「イールドハンター」(利回り狩り)と呼ばれるインカム重視型投資家はREIT(不動産投信)に資金を振り向けています。特に、世界REITの時価総額で過半を占める米国REITは、過去の景気停滞局面(金利の低位安定局面)で株式を上回るパフォーマンスを示したことが知られています。

逆に、景況感が強く債券市場金利の上昇が見込まれる局面で、REITは株式に対し劣勢となりました。REITが利回り重視の投資商品であることや、総じて負債比率が高い特徴が影響してきたと考えられます。なお、米国REITの平均分配金利回りは約4.2%、豪州REITは約4.4%となっています(3月13日)。

もちろん、昨年12月のように投資家のリスク回避姿勢が過度に強まる場面では、REITも株式と同様に乱高下する場合はあります。ただ、金利の低位安定が見込まれる局面では、リスク調整後リターン(変動を加味した総収益)面ではREITが株式より優勢となりやすい傾向があることに注目したいと思います(図表2)。

図表2:最近の世界市場でREITが株式より優勢

出所:Bloombergのデータより楽天証券経済研究所作成(2019年3月13日)

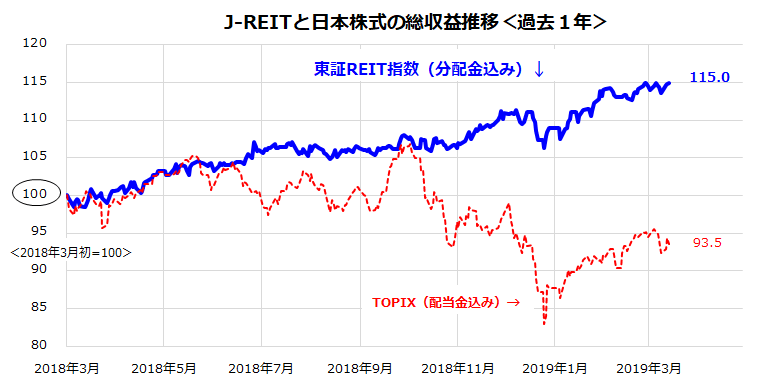

日本市場でもREIT(J-REIT)が株式より優勢となっています。図表3は、東証REITの総収益指数(分配金込み)とTOPIX(配当金込み指数)の推移を比較したものです。東証REITの総収益指数は、2003年3月にスタートして以降での最高値を更新しました(3月13日)。

日本は世界でも稀にみる「超低金利国」で、預貯金の利回りがほぼゼロであるだけでなく、国債市場金利(例:残存年数が2年、5年、10年の国債の利回り)はマイナス圏に沈んでいます。こうした金利環境下で、東証REIT指数の平均分配金利回りはいまだ4%前後を維持し、外国人投資家が注目する投資対象となっています。外部環境(世界の景況感や外需動向)の影響を受けやすい日本株と異なり、東証REITの投資対象は概して国内の商業用不動産(オフィス、商業用施設、ホテル、物流施設、住宅など)で、賃貸契約も長期ベースとなっており、分配金(インカム)の原資となる賃料収入は比較的安定しています。

三鬼商事の調査(東京都心ビジネス地区のオフィス市況)によると、2月の平均空室率は1.78%と史上最低を更新。平均募集賃料(一坪当り)は2万1,101円と前年同月比で+8.2%と伸びています。大阪、名古屋、福岡など主要地方都市のオフィス市況も堅調です。オフィスは、J-REITの投資対象で過半を占めており、ファンダメンタルズ(経済の基礎的条件)の堅調もREITのリスク調整後リターンが優勢である背景となっています。

とは言っても、J-REITが上値を追う局面では、3月期末を意識する機関投資家による利益確定の売りが重なる可能性があり、株式が堅調に転じる際はREITが調整を迎える可能性があります。REITと株式それぞれに特徴があり、投資環境の変化次第でリスクを和らげ合う可能性が期待できる点に注目したいと思います。

図表3: 日本市場でもJ-REITが株式より優勢

出所:Bloombergのデータより楽天証券経済研究所作成(2019年3月13日)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[動画で解説]ビットコインどうなる?2024年下半期~2025年の相場を予想!](https://m-rakuten.ismcdn.jp/mwimgs/2/c/160m/img_2c0b9d11868ccb5f03834e6e69e98ac060284.jpg)

![[動画で解説]みずほ証券コラボ┃7月1日【TOPIX最高値接近、ドル建てでは?~今週は英国総選挙、米雇用統計に注目~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/7/4/160m/img_74e941f240cfdde99d6eaef6b62fea1587342.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 「強くない」相場の強さで株価上昇?~高値更新は難しくないが、課題はその先~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/0/9/160m/img_0909084226de45dcb8260c30c3eb7d1375069.jpg)

![[動画で解説]日経平均動き出した?上か下か?チャートから強弱を読む](https://m-rakuten.ismcdn.jp/mwimgs/c/d/160m/img_cd8df82d93108866509d8445d754972649322.jpg)

![[動画で解説]口座を見直せばお金が貯まる?よこみねさやかさん【大家族FPの家計診断!口座の整理編】](https://m-rakuten.ismcdn.jp/mwimgs/1/4/160m/img_14410281517be5f9f1a4f66b18690abc49727.jpg)