![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

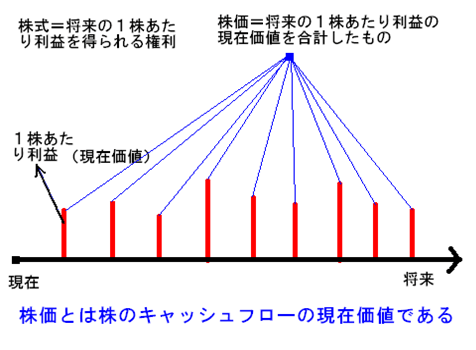

すべての金融商品は債券に置き換えられる

世の中には、預金・株・債券・為替・コモディティ・不動産などいろんな金融商品があるが、これらはすべて同じものである。すべての金融商品の値段は<キャッシュフローの集合体の現在価値>、簡単に言うとすべて<債券>に置き換えられるからだ。

例えば、ドル/円レートは米国の国債と日本の国債の交換、株式は償還期限のない債券である。不動産価格も収益還元法という利回りで決まる。要するにこの世のすべての金融商品は<金利>というファクターでみるとすべて同等に扱えるのである。このメカニズムが理解できないと、現在はドルを買うタイミングなのか、株を買うタイミングなのか、コモディティを買うタイミングなのか、あるいはその商品が割高なのか割安なのかが見えてこない。

株は償還期限のない債券

現在の株価は、<企業が存続する間に生み出される税引き後利益の現在価値の合計>である

(出所:石原順)

<理論株価を構成する要素>は以下の5つである。

- 現時点の1株あたりの利益

- 1株あたりの予想成長率

- 1株あたりの予想成長率が実現する確率

- 倒産の可能性

- 将来の利益を現在価値に割り引くための金利

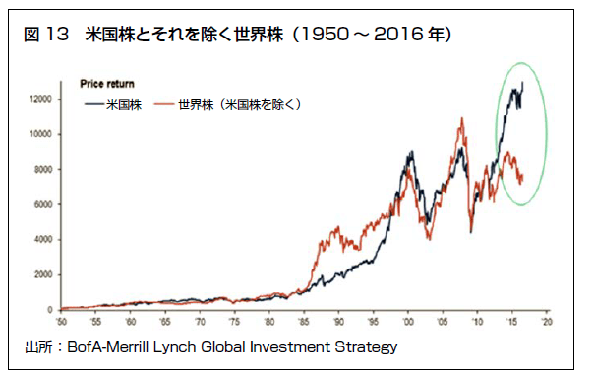

株式運用者からは「米国株は高すぎて買えない」という台詞しか出てこない

筆者は個別株の専門家ではないが、なぜか請われてある株式ファンドのアドバイザーを務めている。そのファンドは逆張り主体で、株の調整局面や暴落局面でしか株は買わない。昨年は新興国株の逆張りで大きな成果を上げたが、「昨今の米国株はPERやPSRをみても高すぎて買うものがない」と言っている。

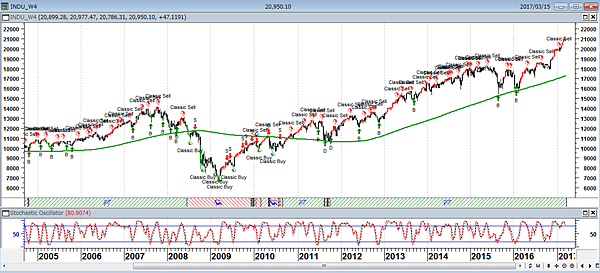

NYダウ(週足)とストキャスティクス5.3.3の逆張りシグナル

(出所:石原順)

米国株とそれを除く世界株のパフォーマンス(1950年~2016年)

米国株は米国以外の株に比べてかなり割高な水準まで買われている

(出所:マーク・ファーバー博士の月刊マーケットレポート)

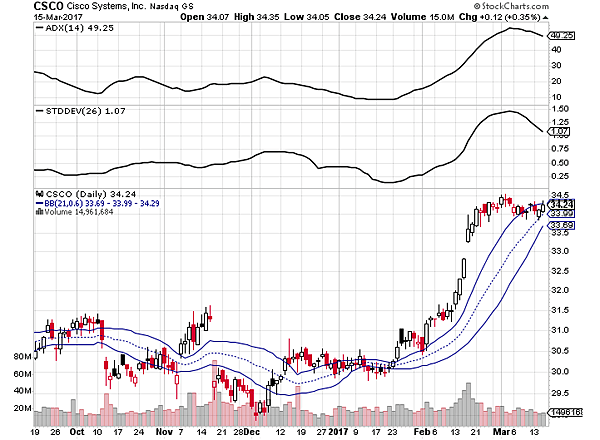

上記のファンドの株式投資の手法はウォーレン・バフェットと同じく、「キャッシュフロー計算書」に基づいて選択されている。すなわち、以下の3点

- 毎年キャッシュを増加させている企業

- 資本的支出に金を使わなくてよい企業

- 配当を上げるよりも自社株買いを続ける企業

で銘柄を選択して投資している。

以下は、上記のファンドの運用者が金融危機(リーマンショック)後に買った米国株の個別銘柄なかの一部の銘柄だ。

シスコシステムズ(日足)

上段:14日ADX

中段:26日標準偏差ボラティリティ

下段:21日ボリンジャーバンド0.6シグマ

(出所:ストックチャーツ)

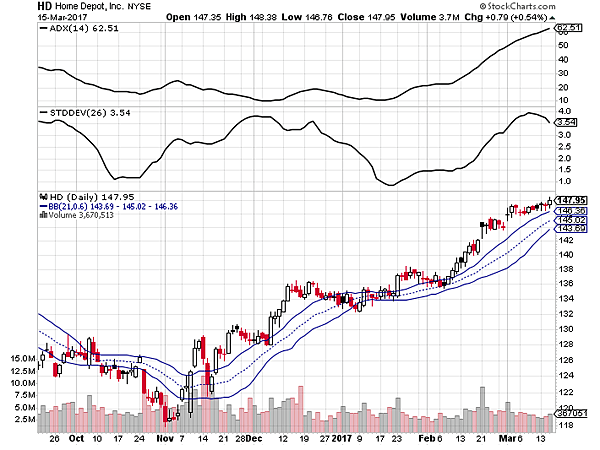

ホームデポ(日足)

上段:14日ADX

中段:26日標準偏差ボラティリティ

下段:21日ボリンジャーバンド0.6シグマ

(出所:ストックチャーツ)

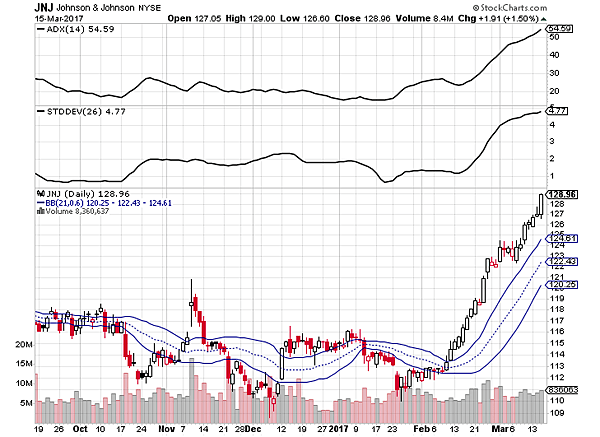

ジョンソン&ジョンソン(日足

上段:14日ADX

中段:26日標準偏差ボラティリティ

下段:21日ボリンジャーバンド0.6シグマ

(出所:ストックチャーツ)

2007年のサブプライム問題を引き起こしたのは、IT(ドットコム)バブル崩壊後の米国債の金利の相対的な低さであった。当時の米国債金利が相対的に低かったために、皆が7%超の利鞘のとれるアダ花商品に参入したことで金融危機が起きた。昨今の相場も、「ゼロ金利に比べればリートもジャンク債も何でも買い(割安)だ」というゼロ金利バブル相場が展開されてきた。その米国も金利の正常化に動いており、そろそろバブルのツケが回ってくる頃であろう。

バリュー以上でもカネ余りというバブル状況では株は上がるが、現在のような株価が割高な局面では長期運用をする環境ではないので、ストップを置いて、テクニカルで売買するしかない。

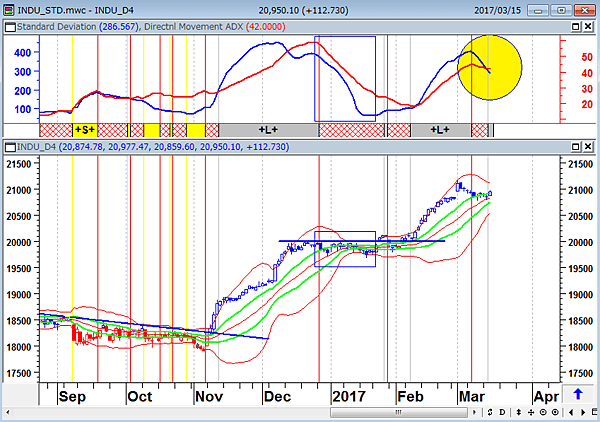

NYダウ(日足) 調整相場

上段:26日標準偏差ボラティリティ(青)

下段:21日ボリンジャーバンド±0.6シグマ(緑)

(出所:石原順)

ドル高に影を落とす米国の保護主義

FRBはFOMCでFF金利の誘導目標を0.25%引き上げ、年0.75~1%とすることを決めた。今年の利上げ回数について従来通り3回とする想定も公表(ドットチャート)し、緩やかに利上げを進める方針を示した。市場の予想通りだったため材料出尽くしと解説されているが、米国の利上げもトランプの経済政策も昨年11月~12月のトランプラリーでほぼ織り込んでしまっている(1年分の上げ相場をやってしまった)ので、驚くような材料が出ない限り、日足相場はドル買い材料に反応しにくくなっている。

減税・財政出動・ボルカールールの廃止というトランプの政策はドル高要因なのに、なぜ、ドルの上値が重いのであろうか?ドル高の重しとなっているのが、米国の保護主義だ。新債券王のジェフリー・ガンドラックは、「トランプがドル高政策を支持するかは疑問だ」と述べているが、ファンダメンタルズ的なドル高要因と、トランプの「不公平なドル安」という不条理なドル高牽制で、マーケットは方向性を失っているのである。

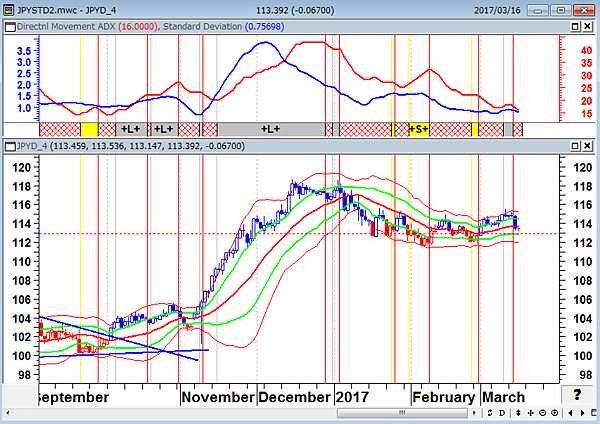

ドル/円(日足) 調整相場

上段:26日標準偏差ボラティリティ(青)

下段:21日ボリンジャーバンド±1シグマ(緑)

(出所:石原順)

トランプとしては、米国第一主義にドル安は欠かせないだろう。マーサ財団をバックにトランプ政権の首席戦略官を務めるスティーブン・バノン(トランプに意見できる唯一の人物・トランプ政権「影の大統領」バノンの影響力 ニューヨーク・タイムズ参照)、英エコノミスト誌がミスター保護主義と書いたウォール街の再建王と呼ばれるウィルバー・ロス商務長官、通商代表部(USTR)代表のロバート・ライトハイザー、国家通商会議議長の経済学者ピーター・ナバロの顔をみるだけで、ドルを買う気にはなれないという運用者も多い。

先週末の米雇用統計は良い結果だったが、ウィルバー・ロス商務長官が貿易について、「日本の優先度は高い」と発言したことが嫌気されて、ドル/円相場は円高に振れた。「1月の貿易統計は取り組むべき問題が山積していることを示した。われわれは今後数カ月で有利とは言えない貿易協定の再交渉に乗り出す」(ウィルバー・ロス商務長官)、「貿易不均衡は経済成長を脅かし、国家安全保障も危機に陥れかねない」(ピーター・ナバロ国家通商会議議長)という発言を受け、米国がいずれプラザ合意的なドルの切り下げをやるのではないかという疑念がマーケットを覆っている。

トランプ政権の誕生をエコノミストが予測できなかったように、今後のトランプ政権の経済予測や相場予測も不確実性に振り回されそうだ。米国の作家ニール・ポストマンが、「テレビは<情報伝達>の意味を変えようとしている。エセといえる情報の種を生み出しているからだ。エセ情報とは誤った情報ではない。誤解させる情報だ。不適切な、見当はずれな、断片的な、あるいは表面的な情報である。何かを知ったような気にさせるが、実際には知ることから遠ざけようとする情報だ」と述べているように、「メディアが与えてくれるのは、消化が簡単なニュースだ。些末な薄っぺらな情報、私たちの生活には実際のところ、ほとんどどうでもよい、思考を必要としない与太話ばかり」(マーク・ファーバー)である。結局、相場参加者にとって、「ニュースは重要ではない。市場がニュースにどう反応するかが重要」(ジョゼフ・グランビル)なのである。

*赤字の部分はマーク・ファーバー博士の月刊マーケットレポート2017年3月号『ニュースは百害あって一利なしか?読むのを止めれば幸せになれるか?』からの引用

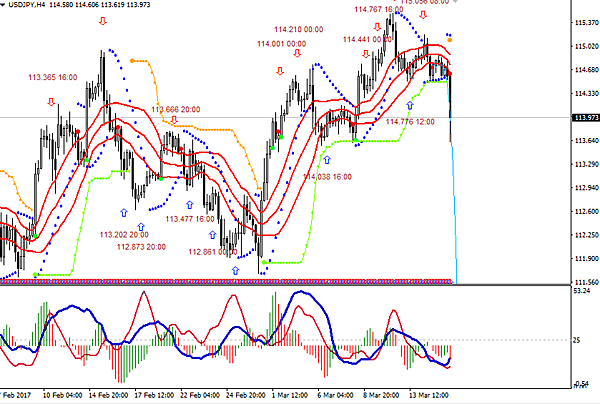

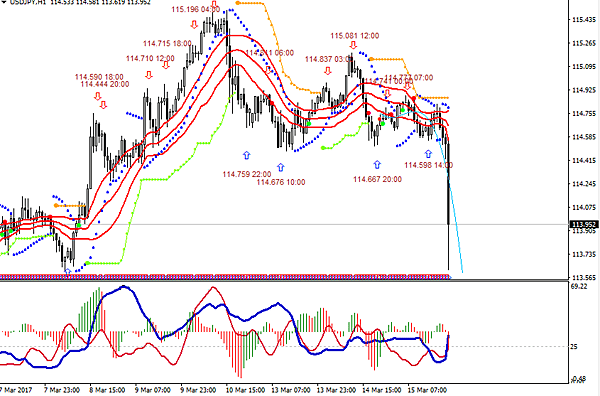

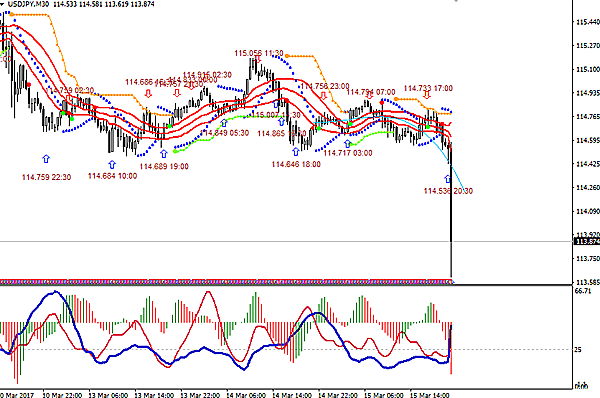

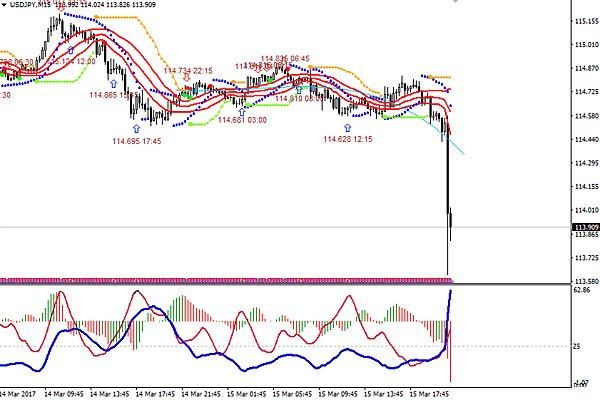

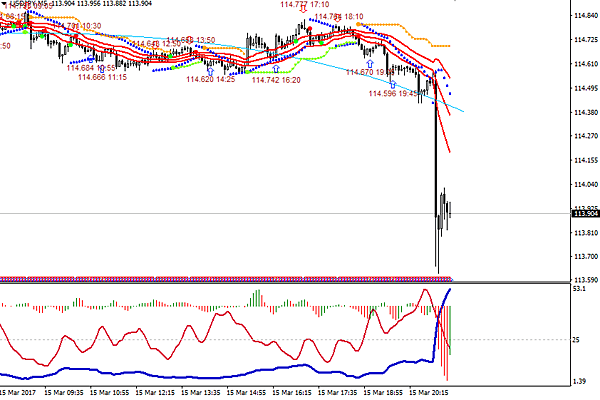

以下は本日のFOMC後、AM4:00頃のドル/円の4時間足・1時間足・30分足・15分足・5分足である。現在、ドル/円相場は日足ベースではトレンドがはっきりしないが、日足以下のタイムフレーム(時間枠)、即ち、4時間足・1時間足・30分足・15分足・5分足といった短期のタイムフレームでトレンドが頻繁に発生している。相場についていけばよいだけだ。

今年の相場では、多くの運用者が、「短期取引は気楽だ。トランプ相場の先行きなど分析してもわからない。トランプノミクスの良い部分を彼の保護主義が相殺してしまうかもしれないし、大きなリスクを取りたくない」と述べており、筆者の周辺のファンドもこうした短期取引で大きな収益を上げている。

ドル/円(4時間足)

上段:ボリンジャーバンド(21)±1シグマ=赤のバンド

下段:標準偏差ボラティリティ(26)=青いライン

(出所:MT4)

ドル/円(1時間足)

上段:ボリンジャーバンド(21)±1シグマ=赤のバンド

下段:標準偏差ボラティリティ(26)=青いライン

(出所:MT4)

ドル/円(30分足)

上段:ボリンジャーバンド(21)±1シグマ=赤のバンド

下段:標準偏差ボラティリティ(26)=青いライン

(出所:MT4)

ドル/円(15分足)

上段:ボリンジャーバンド(21)±1シグマ=赤のバンド

下段:標準偏差ボラティリティ(26)=青いライン

(出所:MT4)

ドル/円(5分足)

上段:ボリンジャーバンド(21)±1シグマ=赤のバンド

下段:標準偏差ボラティリティ(26)=青いライン

(出所:MT4)

新しいDVD『相場で道をひらく7つの戦略-短期売買実践編』(石原順) が楽天ブックスで好評発売中です。

日々の相場動向についてはブログ『石原順の日々の泡』を参照されたい。

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)