![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

「金利が上がれば、投資家は株式を手放すべきだ」というグリーンスパンの警鐘

バブルの崩壊を新たなバブルで救済するという手法をとってきた元FRB(連邦準備制度理事会)議長のアラン・グリーンスパンは、FRB議長を退任した後は、度々バブルに警鐘を鳴らすようになった。元々、グリーンスパンは金本位制論者であり、『金と経済的自由』という論文のなかで「金本位制という制度下でなければ、インフレーションという名の略奪から我々の資産を守ることはできない」と述べている。

金本位制でなければ通貨の発行量に歯止めがなくなり、資産バブルやインフレになるとやっかいだ。彼は回顧録の中で、「FRB議長時代はドルの暴落が一番心配だった」と述べている。いずれにせよ、リーマンショック時は金融バブルの戦犯扱いされていたグリーンスパンは、FRB議長退任後はまともなことを言うようになった。そのグリーンスパンが<史上最大のバブル>と言われる債券バブルに言及したことが市場関係者の間で話題になっている。

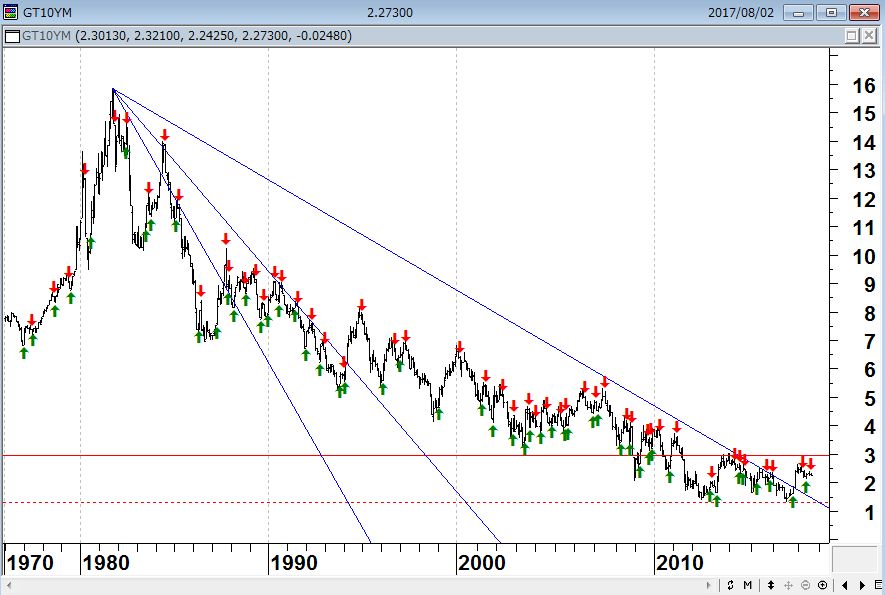

●米10年国債金利(月足) 1976年~2017年

「実際にバブルが発生しているのは債券市場であり、それが破裂した場合には誰にとっても悪い事態をもたらす。どのような基準から見ても、実質長期金利はあまりにも低過ぎるため、持続不可能だ。こうした金利が上昇する場合、かなり急速に上昇する公算が大きい。われわれが経験しているのは株価ではなく債券相場のバブルであり、それは市場に織り込まれていない。真の問題は債券市場のバブルが崩壊したときに、長期金利が上昇する点だ。われわれは1970年代以降目にしたことのないスタグフレーションへと、違った経済局面に移行しつつあり、それは資産価格にとってよくないものだ。実質金利が上昇すれば、米株価を割安と捉える残り少ないバリュエーション手法の一つが試されることになり、特に株式は債券とともに打撃を受けることになる」(「グリーンスパン氏が警告-株価ではなく債券バブルの破裂に用心を」8月1日 ブルームバーグ)と、グリーンスパンはブルームバーグのインタービューで述べたという。グリーンスパンは彼の「FEDモデル」に基づいて、当たり前のことを当たり前に言っているだけである。しかし、この当たり前のことが現在の市場では無視されている。

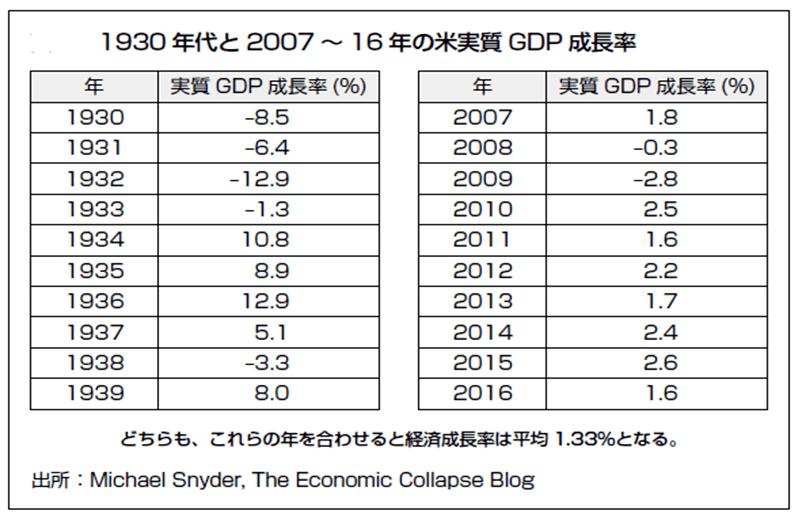

グリーンスパンの起こしたバブルの後始末に追われたのがバーナンキ前FRB議長である。バーナンキは『大恐慌に関するエッセイ』という論文に代表されるように、恐慌研究のオーソリティである。彼は、「1929年の世界大恐慌はFRBが金本位制のドル相場を維持するため金利を引上げたのが大きな要因で、物価下落によるデフレが経済に深刻な打撃を与えた」と分析している。中央銀行の仕事は「物価の安定とインフレの抑制」であるが、バーナンキの頭の中にあったのは、「恐慌回避」と「デフレの脅威」である。デフレは戦争でしか解決されていない。バーナンキはQE1~QE3まで量的緩和政策を実施したが、彼は「戦争をするよりは不健全な量的緩和のほうがましだ」と思っていたのだろう。

●1930年代と2007年~2016年の米国の実質GDP成長率

JPモルガン・チェースのニコラオス・パニギリツオグルは、「ここ数週間、弊社顧客の会話で圧倒的に多かったのは、ECB(欧州中央銀行)と連邦準備制度によるQE(量的緩和)縮小が秋に向けて市場が直面する主要リスクだという認識だと7月28日のリポートで指摘。米当局のバランスシート縮小とECBのテーパリング、あるいはそのいずれかの時期として想定される9月が近づく中で、投資家はすでにヘッジを通じて高リスク市場へのネットエクスポージャーを減らしている」(「債券バブルがはじけた後の株式投資、ウォール街はこう考える」8月3日 ブルームバーグ)という。

筆者は、「この過剰流動性相場の終わりのシグナルはインフレだ。政策金利が上がるだけでは、株価は暴落しない。株価が暴落するのはインフレになったときである。インフレになれば、中央銀行は利下げも追加緩和もできないからだ。日・米・欧の金融・財政政策ものりしろがほとんど残っていない。米国の景気拡大期は98カ月に及んでいるが、この先到来する景気後退期に、米国は1%の利下げののりしろしかない。おそらく、QE4で対処せざるを得ないであろう。それも、インフレになったら不可能となる」とずっと言ってきた。グリーンスパンは簡単なことを難しくいっているだけだ。「金利が上がれば、投資家は株式を手放すべきだ」という単純なロジックである。

現在は低インフレの状況なので、筆者は近い将来に到来する景気後退期にFRBは利下げとQE4で対応すると観ているが、ロンドンのオデイ・アセット・マネジメントのクリスピン・オデイは、「緩和的な金融政策が後押ししてきた信用サイクルはすでにピークに達し、自動車と商品、工業、小売りといった産業セクターで減速傾向が広がっており、金融危機以降に発生したこれまでの下落局面と異なり、中央銀行が貨幣の増刷で対応することは期待できない。金融当局は今回逆のことをしている。それが負のトレンドを悪化させる可能性が高い。こうしたことは全て、株式市場で感じられる陽気さと比較すると非常に違和感がある。トランプ氏の米大統領当選後の相場上昇の動きを見る時、酔っぱらいの歩みのように感じられる」(「株式市場は酔っぱらいの歩み、急落の可能性高まる-オデイ氏」7月11日ブルームバーグ)と、よりネガティブな分析をしている。

ロンドンではスーパープライム(最高級)住宅の値下がりが始まっているという。「不動産調査会社ロンレスがまとめたデータによれば、200万-500万ポンド(約2億9200万-7億3000万円)の高級住宅の1平方フィート当たりの売価は、4-6月(第2四半期)に前年同期比8.4%下がった」(ロンドン一等地で高級住宅が値崩れ-「スーパープライム」下落が波及 7月20日 ブルームバーグ)という。信用サイクルはすでにピークに達しているのかもしれない。

米株高の行方はドルインデックスが教えてくれる?

イエレンFRB 議長が「利上げ軌道は不変、資産価格は高く見える」と相場下落への警鐘を鳴らしているなか、現状の米国株の上昇の賞味期限は、ドル安がどこまで進むかにかかっているようだ。

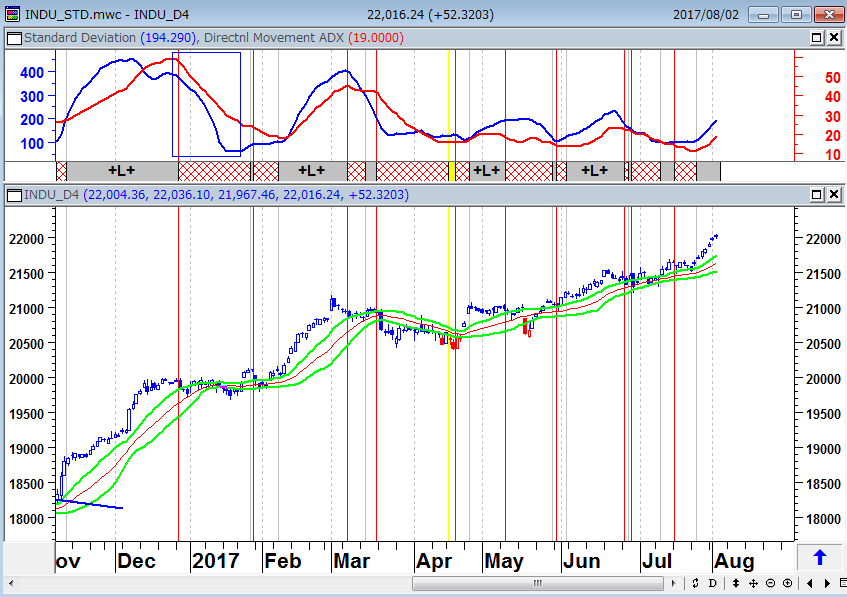

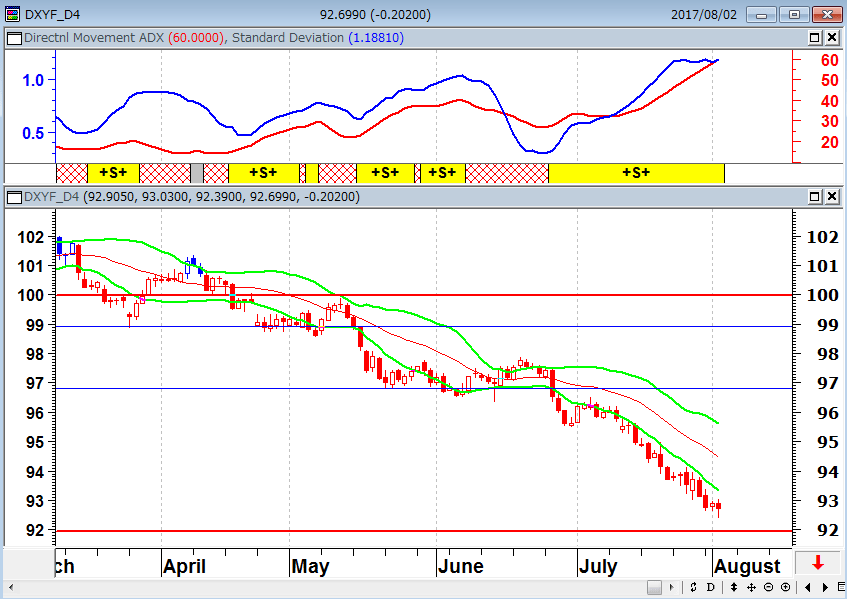

下のチャートは、NYダウとドルインデックス先物の順張りアルゴリズム売買の売買シグナルである。現在、NYダウは買いトレンド、ドルインデックスはドル売りトレンド相場となっている。そして、株の運用者の多くが、「現在の米国株の上昇はドル安の影響が大きい」と述べている。

●NYダウ(日足) 買いトレンド相場

上段:14日修正平均ADX(赤)・26日標準偏差ボラティリティ(青)

下段:21日ボリンジャーバンド±0.6シグマ(緑)

●ドルインデックス先物(日足) 売りトレンド相場

上段:14日修正平均ADX(赤)・26日標準偏差ボラティリティ(青)

下段:21日ボリンジャーバンド±1シグマ(緑)

●ドルインデックス先物(週足) 売りトレンド相場

上段:14週修正平均ADX(赤)・26週標準偏差ボラティリティ(青)

下段:21週ボリンジャーバンド±1シグマ(緑)

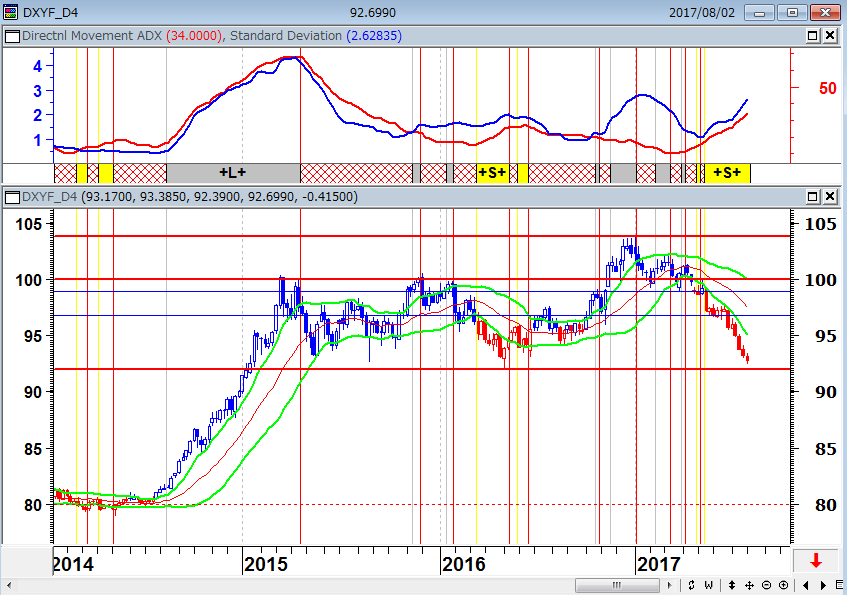

ドル安相場のトレンドの状況

それでは、ドル相場のトレンドの状況を観察してみよう。相場のトレンドの有無は、標準偏差ボラティリティとADXの動きが教えてくれる。

相場に大きなトレンドが発生する可能性のある局面は、標準偏差ボラティリティが上昇し、ボリンジャーバンドの±1シグマ(株式のみ±0.6シグマ)をブレイクしたときだ。

一方、標準偏差ボラティリティがピークアウト(天井をつけ下落)すると、トレンド期とはやや逆方向にバイアスがかかった「横這いレンジ内での乱高下相場」となりやすい。

標準偏差ボラティリティと同じような動きをする指標に、J・ワイルダーの考案したADX(方向性指数)がある。標準偏差ボラティリティとADXが一緒に上昇する局面は、相場が強力なトレンドを持っている場面である。

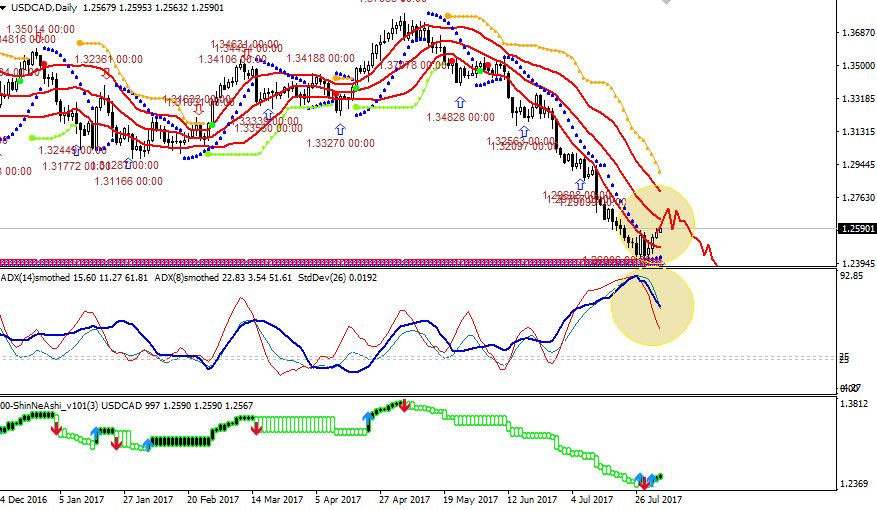

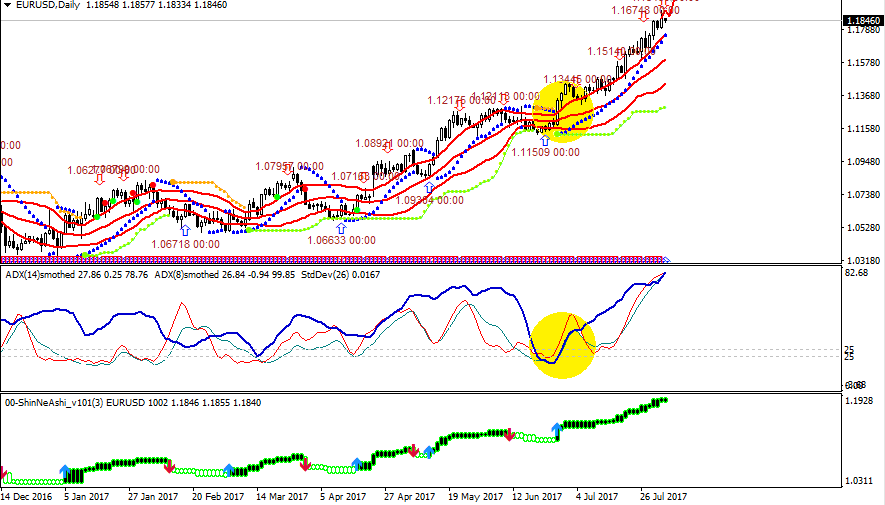

現在のドル安相場はユーロ/ドルが牽引しているが、投機筋が群がって先行していたのはドル/カナダドルの相場である。ここまでドル安・カナダドル高の電車道相場が続いてきたドル/カナダドルも、ここにきて標準偏差ボラティリティやADXにピークアウト感が出ている。今週が相場の正念場となるだろう。ユーロ/ドルはまだ強いドル売りトレンドが続いているが、ドル安相場の変調には注意したい。

●ドル/カナダドル(日足) 標準偏差とADXがピークアウト

上段:ボリンジャーバンド(21)±1シグマ・パラボリックS&R

中段:標準偏差(26)・ADX2LINES(8・14)

下段:新値3本足のシグナル

●ユーロ/ドル(日足) ユーロ買いトレンド相場

上段:ボリンジャーバンド(21)±1シグマ・パラボリックS&R

中段:標準偏差(26)・ADX2LINES(8・14)

下段:新値3本足のシグナル

●豪ドル/ドル(日足) 標準偏差とADXがピークアウト

上段:ボリンジャーバンド(21)±1シグマ・パラボリックS&R

中段:標準偏差(26)・ADX2LINES(8・14)

下段:新値3本足のシグナル

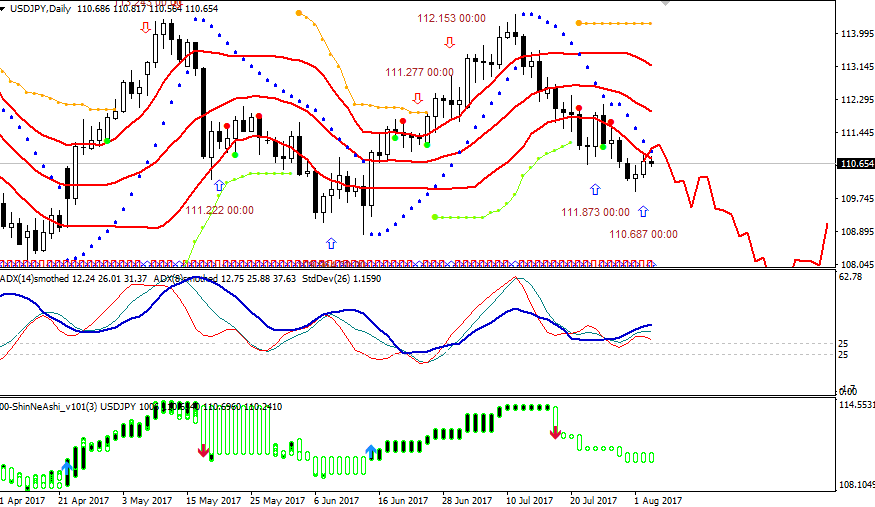

●ドル/円(日足) 円買いトレンド相場

上段:ボリンジャーバンド(21)±1シグマ・パラボリックS&R

中段:標準偏差(26)・ADX2LINES(8・14)

下段:新値3本足のシグナル

嵐の前の静けさか?

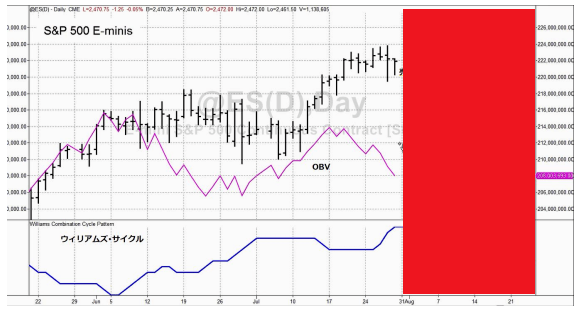

ゴルディロックス(適温)相場の続く株式市場だが、上げ相場の内容はあまりよくないようだ。著名投資家ラリー・ウィリアムズは、「S&P500 先物をより詳しく調べると、サイクルフォーキャストが下降を示しています。しかし、それよりも重要なのは紫線の OBV です。上昇銘柄と下降銘柄にわけて、その出来高を分析しているツールですが、プライスは新高値をつけているのに出来高を伴っていません。OBV の高値は前回の高値より下に位置しています。これまでのロングを解消していたようです。OBV は既に前回の安値圏まで下げてきています。こうなると、プライスが前回の安値を割って下げてきてもおかしくありません」と、今週の週刊マーケット分析で述べている。

●S&P500先物(日足)とOBV(オンボリュームバランス)の推移

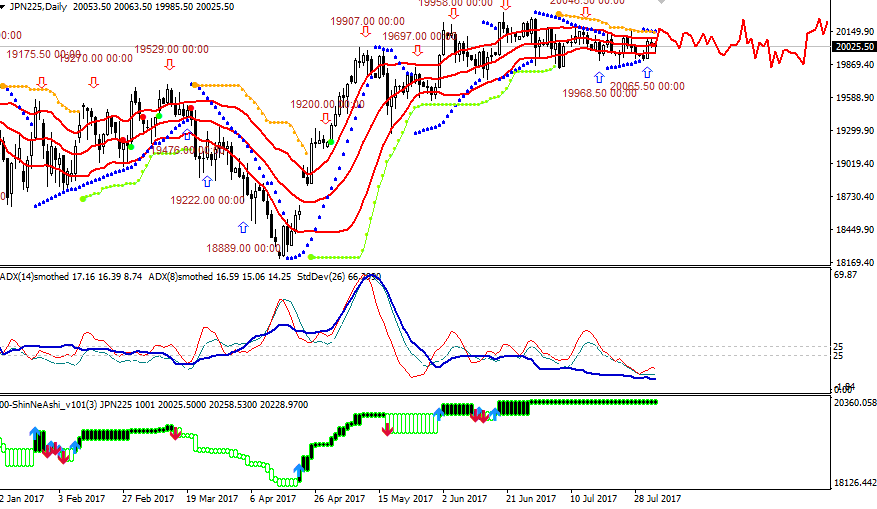

日経平均の7月相場は30年ぶりの低変動相場に終わった。日経平均の7月の月間変動幅はわずか344円である。これは、嵐の前の静けさなのだろうか? 筆者は低ボラ相場の反動で8月相場は荒れるとみているが、夏枯れ相場のなか、資産管理(ストップロス)を怠らないように注意したい。

●日経平均CFD(日足)

上段:ボリンジャーバンド(21)±0.6シグマ・パラボリックS&R

中段:標準偏差(26)・ADX2LINES(8・14)

下段:新値3本足のシグナル

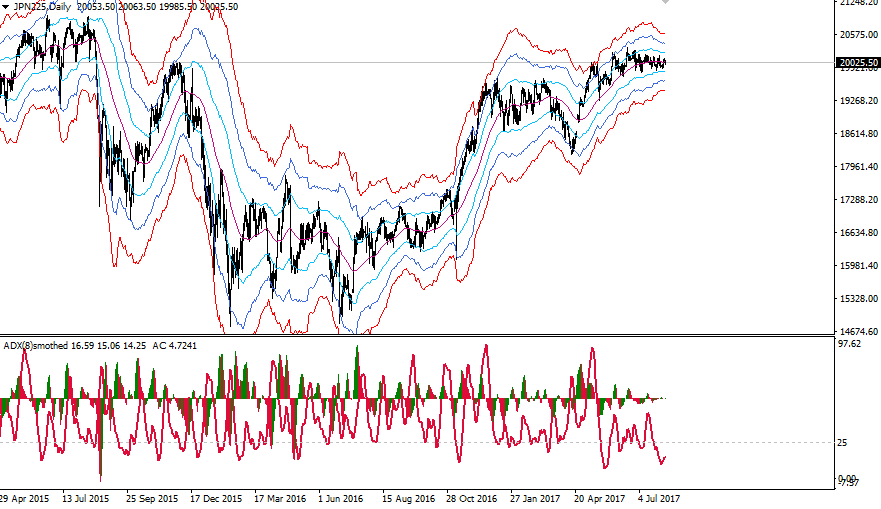

●日経平均CFD(日足)とATRチャネル 相場は煮詰まっている

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)