![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

相場で値ごろ感を持ってはいけない

一般のTVニュースでも取り上げられるなど、トルコリラの急落が世間を騒がせている。今週はトルコリラ/円についての照会が殺到している。最も多い質問が、「トルコ売りが止まりません。8月10日の大陰線で個人投資家の投げが終わったと考えられるでしょうか?」という質問だ。

筆者の聞いている情報(憶測にすぎない)では、日本の投資家のトルコリラ/円の買いポジションの3分の1が強制ロスカット決済となったようだ。したがって、「総投げ」という感じではなく、値動きによっては今後も強制ロスカット玉がさらに出てくる可能性があるだろう。

通貨には理論価格というものは基本的に存在しない。下はトルコリラ/円の2000年以降の月足である。このチャートを見れば、「相場で値ごろ感を持つということがいかに危険か」が、分かってもらえると思う。

トルコリラ/円(月足) 2000年~2018年

トルコリラ/円(月足) 2006年~2018年

「トルコリラ/円はどこで下げ止るのか?」という質問も多い。答えは、思惑や思い込みを排して、ジョン・ヘンリーが述べているように、順張り(トレンドフォロー)で相場についていけばよいのではないだろうか?

どこまで上がるとか、どこまで下がるといった根拠のない「思い込み」こそが、相場で損をする最大の原因といえるだろう。人間は誰ひとり正確に将来を予測できないので、それは神のみぞ知るということだ。

「適切な基本哲学を持っていれば、事態が変わることは結局利益になる。最悪でも、長い目で見れば生き残れるだろう。しかし、適切な基本哲学を持っていなければ、そのうち変化に殺されるので成功しない。私は、自分が予測なんてできないと分かっていた。だからトレンドについていくことにしたし、だからこそ大成功し続けているのだ。私たちはただトレンドについていく。そのトレンドが初めのうちどれほどバカげて見えても、またどれほど続いても、あるいは終わりがどれほど筋が通らないように見えても、私たちはトレンドについていく」(ジョン・ヘンリー)

筆者は「値ごろ感を持たない」ために、相場の実践ではテクニカル分析を使用している。以下はトルコリラ/円の月足・週足・日足・4時間足・1時間足のチャートである。トルコリラ/円相場に買いシグナルが点灯したら買うし、売りシグナルが点灯したら売るだけである。「値ごろ感」でトルコリラを買うことはない。

人間が普通に相場をやれば、心理学でいう「プロスペクト理論」によって、利益は小さく、損失は大きくなる。損失を我慢していると、相場が追い込んでくる。理路整然と損をして、理路整然と儲ける。それが相場に対する「規律」や「ルール」である。

チューダーファンドのポール・チューダーは、「私は3秒前におかした失敗はまったく気にしない。私が気にするのは次の瞬間から何をしていくかという事だけだ」と述べている。相場の先行きと自分のポジションの損益など何の関係もないということである。

トルコリラ/円(月足) 標準偏差ボラティリティトレードモデル

中段:ワイルダー修正平均ADX(14)=黄・標準偏差ボラティリティ(26)=青

下段:赤色の期間=買いトレンド・黄色の期間=売りトレンド

出所:楽天MT4 石原順DVD『石原順のボラティリティトレードシグナル』

トルコリラ/円(週足) 標準偏差ボラティリティトレードモデル

中段:ワイルダー修正平均ADX(14)=黄・標準偏差ボラティリティ(26)=青

下段:赤色の期間=買いトレンド・黄色の期間=売りトレンド

出所:楽天MT4 石原順DVD『石原順のボラティリティトレードシグナル』

トルコリラ/円(日足) 標準偏差ボラティリティトレードモデル

中段:ワイルダー修正平均ADX(14)=黄・標準偏差ボラティリティ(26)=青

下段:赤色の期間=買いトレンド・黄色の期間=売りトレンド

出所:楽天MT4 石原順DVD『石原順のボラティリティトレードシグナル』

トルコリラ/円(4時間足) 標準偏差ボラティリティトレードモデル

中段:ワイルダー修正平均ADX(14)=黄・標準偏差ボラティリティ(26)=青

下段:赤色の期間=買いトレンド・黄色の期間=売りトレンド

出所:楽天MT4 石原順DVD『石原順のボラティリティトレードシグナル』

トルコリラ/円(1時間足) 標準偏差ボラティリティトレードモデル

中段:ワイルダー修正平均ADX(14)=黄・標準偏差ボラティリティ(26)=青

下段:赤色の期間=買いトレンド・黄色の期間=売りトレンド

出所:楽天MT4 石原順DVD『石原順のボラティリティトレードシグナル』

来週、トルコは8月20日(月)から8月24日(金)までイスラム教の犠牲祭による休暇となる。トルコリラの売り方は、今週末までに売りポジションを決済しないと10日分のスワップ金利の支払いとなるので、8月15日の相場では売り方の買戻しもかなり出ていたようだ。

いずれにせよ、来週のトルコリラ相場は流動性が低下からスプレッドが拡大して、マーケットが乱高下する可能性がある。週初の取引開始時は、「窓開け」のリスクにも注意が必要だろう。

世界の流動性縮小が促すドル高と新興国危機

8月2日のレポートで「韓国の輸出成長率指数」を紹介した。米著名ファンド運用者マーク・ファーバーが指摘するように、この指数は歴史的に世界的収益を正確に予測してきた。それが今年の5月にマイナスに転じた。これは、世界的収益減少の予兆である。

韓国の輸出成長率指数(青)と世界のEPS(赤)

そして、世界景気の先行きが危うくなるなか、現在、米国の利上げとドル高が世界的収益増加の脅威になっている。ドル高が新興国や海外のドル債務者に「大惨事」をもたらすからだ。

ドルインデックス(週足)

下段:21週ボリンジャーバンド±1シグマ(緑)

出所:石原順

ドル/トルコリラ(週足)

トルコの大手民間企業と金融機関、政府が発行する外貨建て債合わせて160億ドル(約1兆7,800億円)相当が来年末までに満期を迎える。

下段:21週ボリンジャーバンド±1シグマ(緑)

出所:石原順

ドル/アルゼンチンペソ(週足)

下段:21週ボリンジャーバンド±1シグマ(緑)

出所:石原順

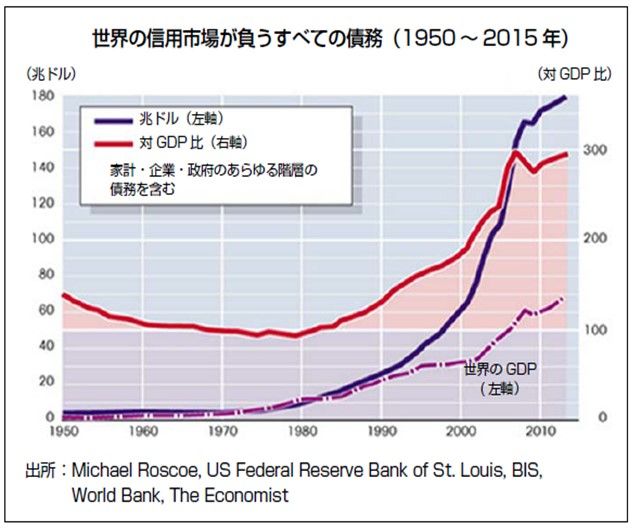

下のグラフは、「世界の信用市場が負うすべての債務」だが、これだけ借金があると、金利が上がれば信用市場が収縮するのは当然だろう。

世界の信用市場が負うすべての債務 1950年~2015年

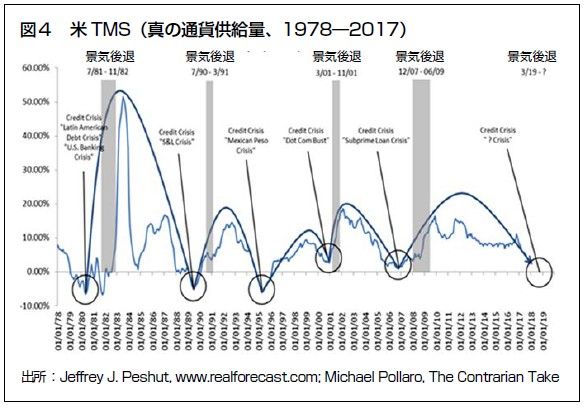

FRB(米連邦準備制度理事会)の金融引き締めを受けて、米TMS(真の通貨供給量)の増加率が2016年10月の前年比11.15 % から2017年12 月は前年比3.10 %へと急激に鈍化している。

米TMS(真の通貨供給量)の推移 1978年~2017年

出所:The Gloom, Boom & Doom 「マーク・ファーバー博士の月刊マーケットレポー ト」・国内代理店パンローリングの掲載許可をとって掲載

マーク・ファーバーは、「TMSの増加率は今後数カ月も引き続き鈍化すると予想している。FOMC(米連邦公開市場委員会)がFF金利の誘導目標引き上げとバランスシートの縮小を継続するからだ。今の流れの先を考えると、FRBの政策姿勢がこのまま続けば、2018 年後半には信用・流動性危機が再発し、それに景気後退と不動産市場の停滞が続いても別に不思議ではない。もちろん、この予測は変わる可能性がある。FRBが政策姿勢を変えた、あるいは商業銀行が融資活動のペースを変えた場合だ」と、述べている。

グッゲンハイム・パートナーズの最高投資責任者であるスコット・マイナードは、【現在のトルコ危機が1997年を彷彿(ほうふつ)とさせるとして、保有資産のこれまでの値上がり分を「収穫し、リスクを減らす」機会は今しかないと警鐘を鳴らした。同氏は14日、「トルコリラの暴落(およびイタリア、アルゼンチン、インドの問題、貿易戦争の脅威)は」1997年のアジア危機と「同じ道筋をたどるだろう」とツイート。14日にはリラとアルゼンチンペソが反発したが、「安心感にだまされてはいけない」として「季節要因もマイナスだ。株式相場がピークを付けたのは1987年の8月、タイバーツが急落したのは97年7月だった。(経済学者の)ミンスキーがここにいれば、安定が不安定につながるとわれわれに思い出させるだろう」と語った】(8月15日ブルームバーグ 『「収穫」するなら今しかない、トルコ危機が1997年彷彿-マイナード氏』)という。

ミンスキーモーメントとは、「信用循環または景気循環において、投資家が投機によって生じた債務スパイラルによりキャッシュフロー問題を抱えるポイント」である。

ミンスキーモーメントでは流動性パニックが起きる。ヌリエル・ルービニNY大学教授が、【驚きが発生した時に、株式や特に債券の再評価は急激で劇的になりうる。同じ混雑した取引に捕まった全てのひとは、われ先にと出口へと向かうだろう。これまでと反対方向への群れる行動が発生する。だが、多くの投資は流動性に欠けるファンドへの投資であり、乱高下を円滑にしてきた伝統的なマーケット・メーカーはどこにも見当たらなくなる。したがって、売り手は投げ売りをせざるを得なくなる】と指摘する局面のことだ。

マーク・ファーバーが言うように、「2018 年後半には信用・流動性危機が再発し、それに景気後退と不動産市場の停滞が続いても別に不思議ではない」だろう。しかし、「この予測は変わる可能性がある。FRBが政策姿勢を変えた場合である」とも述べているように、年後半相場はFRBの政策次第ということになるだろう。

ラリー・ウィリアムズの日経平均・日本円通貨先物予測

変動率という意味でいうと8月相場は注意を要する月である。夏枯れの薄商いのなか、何年かに一度急激な変動が起こる月なのだ。このレポートで8月相場について注意喚起しておいたが、今年の8月相場もアノマリーに屈することになるかもしれない。

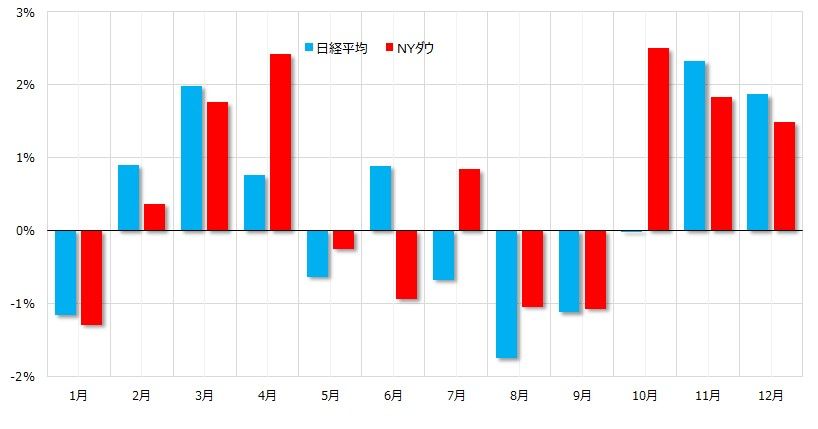

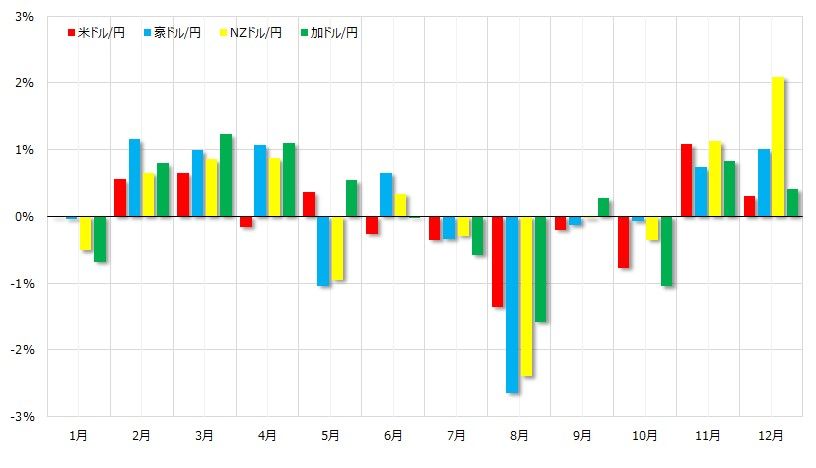

下の「米ドル/円・豪ドル/円・NZドル/円・カナダドル/円 月別平均騰落率表(過去20年) 」を見てみると、8月相場は円高バイアスの強い月だということがわかる。また、「NYダウ・日経平均 月別騰落率(過去20年)」をみると、近年の相場では株式市場も8月はパフォーマンスが良くない。

NYダウ・日経平均 月別騰落率(過去20年)

歴史的に5月・9月・10月はボラティリティが上がるが、近年の相場は8月が危ない

米ドル/円・豪ドル/円・NZドル/円・カナダドル/円 月別平均騰落率表(過去20年)

8月は円高バイアスの強い月!?

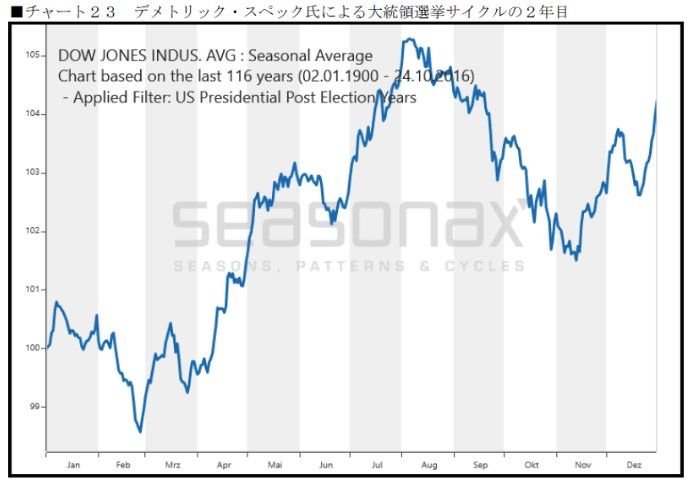

また、米国の中間選挙サイクルは、「8月頭に天井をつけて、11月半ばに買い場が来る」というパターンとなっている。

大統領選挙2年目のNYダウの合成サイクル(過去116年)

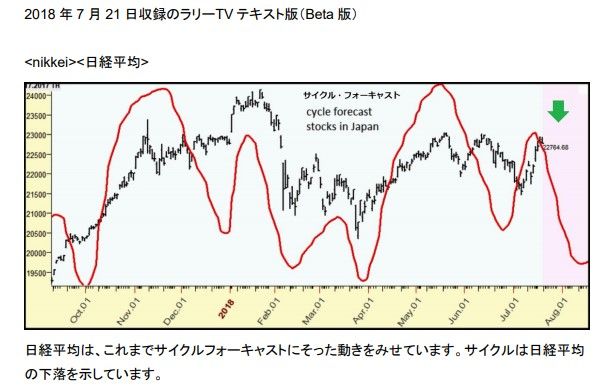

日経平均のサイクルフォーキャスト

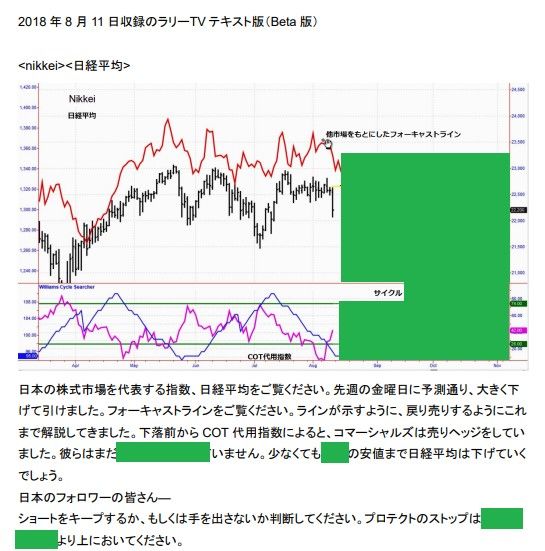

さて、ラリー・ウィリアムズはここからの日経平均相場をどうみているのであろうか?COTレポートと他市場を基にしたフォーキャストラインからの予測では、「ショートをキープするか、もしくは手を出さないかだ」と述べている。

ラリー・ウィリアムズの日経平均予測

日経平均(日足) 標準偏差ボラティリティトレードモデル

中段:ADX(14)=黄・標準偏差ボラティリティ(26)=青

下段:赤色の期間=買いトレンド・黄色の期間=売りトレンド

出所:MT4 石原順DVD『石原順のボラティリティトレードシグナル』

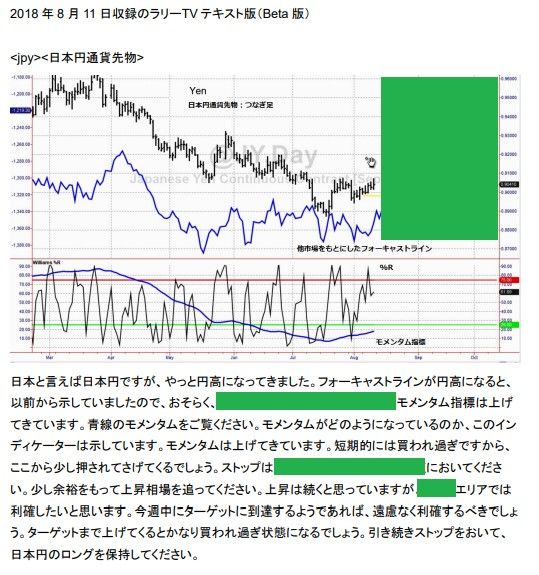

「円相場についてもしばらくは円の上昇が続く」とみているようで、やはり8月相場には注意した方がよさそうだ。

ラリー・ウィリアムズのCME円通貨先物予測

ドル/円(日足) 標準偏差ボラティリティトレードモデル

中段:ADX(14)=黄・標準偏差ボラティリティ(26)=青

下段:赤色の期間=買いトレンド・黄色の期間=売りトレンド

出所:MT4 石原順DVD『石原順のボラティリティトレードシグナル』

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[動画で解説]ビットコインどうなる?2024年下半期~2025年の相場を予想!](https://m-rakuten.ismcdn.jp/mwimgs/2/c/160m/img_2c0b9d11868ccb5f03834e6e69e98ac060284.jpg)

![[動画で解説]みずほ証券コラボ┃7月1日【TOPIX最高値接近、ドル建てでは?~今週は英国総選挙、米雇用統計に注目~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/7/4/160m/img_74e941f240cfdde99d6eaef6b62fea1587342.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 「強くない」相場の強さで株価上昇?~高値更新は難しくないが、課題はその先~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/0/9/160m/img_0909084226de45dcb8260c30c3eb7d1375069.jpg)

![[動画で解説]日経平均動き出した?上か下か?チャートから強弱を読む](https://m-rakuten.ismcdn.jp/mwimgs/c/d/160m/img_cd8df82d93108866509d8445d754972649322.jpg)

![[動画で解説]口座を見直せばお金が貯まる?よこみねさやかさん【大家族FPの家計診断!口座の整理編】](https://m-rakuten.ismcdn.jp/mwimgs/1/4/160m/img_14410281517be5f9f1a4f66b18690abc49727.jpg)