![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

「金利は低く、企業利益は健全で、市場には陶酔感がない」ので、この相場はバブルではないというのは本当か?

現在、実体経済と資産価格のかい離が大きい。「金利は低く、企業利益は健全で、市場には陶酔感がない」ので、この相場はバブルではないという見方が大勢だ。陶酔感がないと、市場参加者は終わりの予感を感じにくい。

陶酔感が欠如している理由は長くなるので省略するが、簡単に言えば1987~1989 年の日本のバブル、1990 年代前半の新興国(ジャンク債)バブル、1995~2000 年のIT バブル、2000~07年のサブプライム住宅バブルなどのバブル崩壊などで、40歳以上の人たちはバブルに懲りているからだ。

かつてのバブルは一分野だけで発生したが、マイケル・スナイダー(経済崩壊に関する話題を扱ったブログtheeconomiccollapseblog.comを運営)や著名投資家マーク・ファーバーが指摘するように、今回は「史上最少の一般参加者による史上最大の資産バブル」(昨年8月のレポートhttps://media.rakuten-sec.net/articles/-/1913)である。すべての投資家が株式、債券(最近発行されたアルゼンチンの100年物B級債をはじめとるジャンク債や高格付の政府機関債)、未公開株ファンド、ETF、コモディティ、不動産(高級住宅・商業施設)、収集品、美術品、硬貨、仮想通貨などを所有して、現在のバブルでリスクを取っているといわれる。

「企業利益は健全だから現在の株式市場はバブルではない」という指摘が多い。だが、マイケル・スナイダーが言うように、「それは金融工学によって、帳簿が膨らまされ押し上げられたもの」である。しかも、「企業年金の積立不足が膨らんでいる。たとえば、GEのそれは現在、310億ドルにも上る。そして、企業利益は米国家計の90%を犠牲にしたもの」でもあるのだ。

また「低金利」というが、それは金融史上かつてない債券バブルを生んでいる。元FRB議長のグリーンスパンは昨年、「債券はバブルである」と発言していたが、今年は「現在の株式市場はバブルである」と明言している。昨年のノーベル経済学賞受賞者であるシカゴ大学のリチャード・セイラー教授は、「われわれは人生で最も危険な時期にあると思われるが、株式市場は油断している様子だ。私には理解できないことを認める」と、活況が続き潜在的なリスクに無頓着とも映る現在の株式市場に警戒感を示していた。

ボラティリティ売りの人気が卓袱台(ちゃぶだい)返しになり米国株が急落

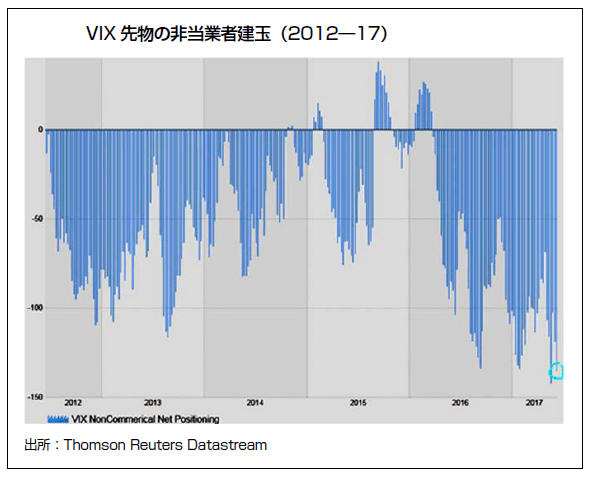

筆者はラジオ、セミナー、レポートなどで「投機筋がVIX先物で大量の売り玉を抱えている。こんな低いボラティリティを売るのは常識的にありえない」と述べてきた。

マーク・ファーバーの昨年7月のレポート【THE GLOOM BOOM & DOOM】で、マーク・ファーバーの友人のマイケル・ガイエド(ペンション・パートナーズ社ポートフォリオマネジャー、CFA)は次のような指摘をしていた。

【2009年3月に買い持ちを断念した投資家は今、何の疑いもなく受動運用のETFに資金を注ぎ込んでいる。戦略よりもただ手数料に注目するだけである。なぜか。リスク管理が問題にならず、市場平均の下げが数日間しか続かないようでは、いかなる思慮深い分析も必要がないからだ。

サイクルで考え、大局観を持つには努力が求められる。しかし、非常に多くの市場参加者がボラティリティの平均回帰、また株価には上げるときよりもはるかに速く下げる傾向があることを忘れてしまっているようだ。そうなると「パニックの時」がやってくる。

なぜか?未来は予測できないとはいえ「大衆は極端になると間違える」というのは予測できるからだ。そして現在、人々の意見は一致している。好意的反応の繰り返しが原因で、未来が過去とまったく同じようにみえると人々が信じるようになったからだ。証拠がほしいだろうか。その証拠はVIX 先物にある】(出所: マーク・ファーバー博士の月刊マーケットレポート2017年7月号「今こそパニックの時」マイケル・ガイエド・国内代理店パンローリングの掲載許可をとって掲載)

VIX指数先物の投機筋の建玉(2012~2017) 総楽観で売りポジションが歴史的水準に…

今回の米国株急落の原因はいろいろあるが、需給的にはVIX指数先物(CBOE)の投機筋のボラティリティの売りがトリガーとなり、株価指数インデックスバブルが巻き戻されたことが原因だ。

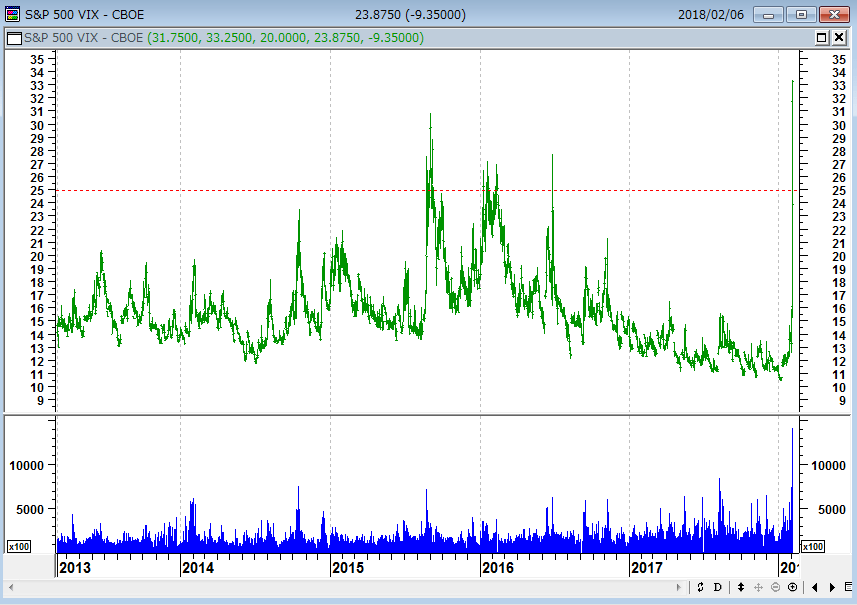

【ゴールドマン・サックス・グループでボラティリティの指数を含め指数連動のデリバティブ(金融派生商品)取引に携わっていた山田誠氏は、今回の株一斉売りが収束するのは市場に一段の痛みが走ってからだと予想する。現在はSMBC日興証券でエクイティ部長を務める同氏は、投資家が市場への影響を認識せずにボラティリティを空売りしていたと指摘する。今やこうした取引が巻き戻され、米株価指数を押し下げている。空売りの全体の取引規模は恐らく誰にも分からないが、価格が3%や4%と、ある程度以上動けば株を売らなければならなくなり、これが市場を揺るがせていると同氏は指摘した。低ボラティリティに賭ける商品への投資額の概算はさまざまだが、アルテミス・キャピタル・アドバイザーズのクリス・コール氏は2兆ドル(約218兆円)余りと見積もる。CBOE(シカゴ・オプション取引所)のVIX(ボラティリティ)指数は5日に38.8と、2015年8月以来の高水準に達し、トレーダーらはVIX空売りのポジション解消に追い込まれた】(「元ゴールドマンのVIXトレーダー、株売り収束までに一段の痛み予想」2月6日 ブルームバーグ)

VIX指数先物(日足)

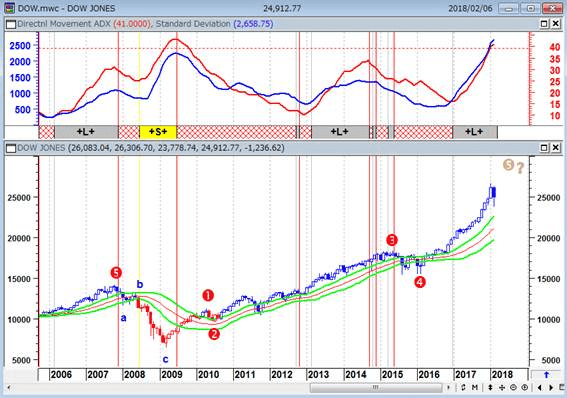

5波という最終波動の不確かさ

すでにレポートで紹介しているが、下のNYダウのチャートのエリオット波動のカウントは、筆者の周辺のファンドが見ているものである。エリオットの波動カウントはカウントする人によって違うので、さまざまな解釈が存在することを断わっておく。この波動カウントが正しいと仮定すると、現在の米国株は2009年から始まった長期上昇相場の最終波動、すなわち、第5波動の位相(フェーズ)の中にいる可能性がある。

NYダウ(月足)と波動カウント

下段:21ヶ月ボリンジャーバンド±0.6シグマ(緑)

出所:石原順

株式市場やコモディティ市場は5波動(相場の最後)が一番よく上がると言われているが、5波動というのは相場の<短縮>や<延長>がしばしば起こる最もあてにならない波動なのである。だから、NYダウの上昇はあと1~2年上げてもおかしくはないし、明日、突然相場が終わってもおかしくない。繰り返すが、そういう<不確かな波動>なのである。

1波や3波の上げ相場で売り損ねても、その後の上げでお迎えが来てポジションを利食いすることは可能である。しかし、5波のトップ(天井)は大天井であり、その後のA-B-C波の急激な下げに巻き込まれる危険性が高い。

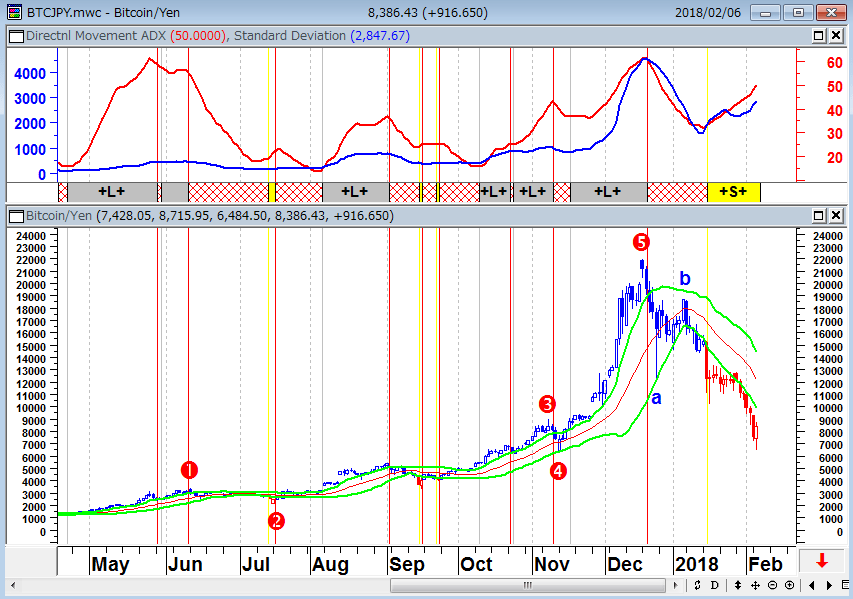

株式市場は5波動(相場の最後)が一番よく上がるため、メディアのバブル報道に踊らされた大衆が「儲けそこないたくない」という焦りから大挙して市場に入ってくる。その典型的な現象が最近の仮想通貨市場の一攫千金ブームである。「みんな儲けている。自分もなんとかしなければ・・」という欲望と焦りから追い詰められた心理で市場に参入している人は、大きな下げに見舞われると、今度は一転して恐怖が増幅し相場に翻弄されてしまう。

ビットコイン/円(日足)と波動カウント

下段:21日ボリンジャーバンド±1シグマ(緑)

出所:石原順

バブル相場は降りられない

しかし、こうした人々の多くは、結局、バブル崩壊に巻き込まれて大損して終わることになる。それが市場の基本原理である。バブル相場は<押し目買い>という過去の成功体験が仇(あだ)となって、相場が天井を打っても相場から降りられないからだ。

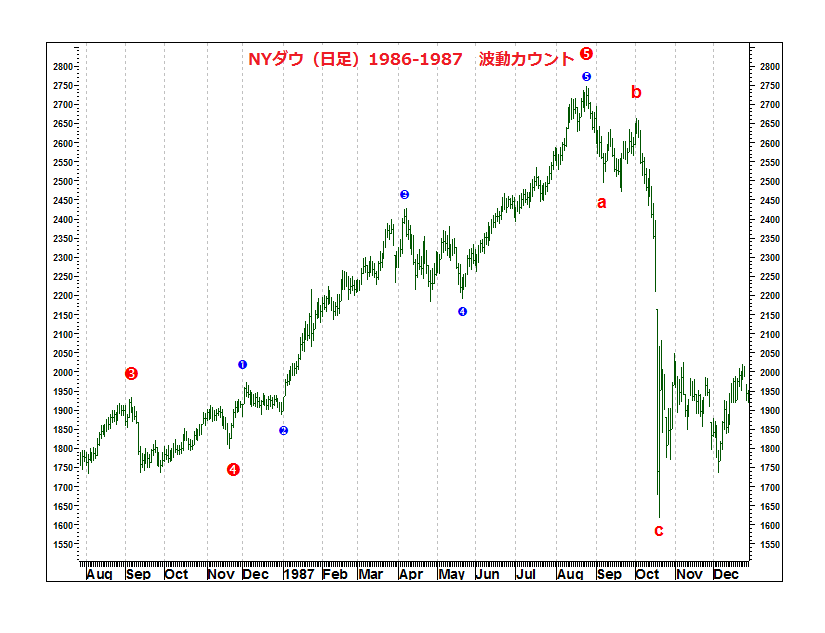

以下は1986年から1987年のブラックマンデーのチャートである。1987年の10月にブラックマンデーが起こっているが、相場が天井を打っても多くの人は下げの(a)のポイントで押し目買いをする。戻りの(b)でやっぱり押し目買いだと思うが、相場の上値が重くなって(a)のポイントを下回ると、相場はパニック的な売り(c)に見舞われる。

NYダウ(日足)1986~1987年の波動カウントとブラックマンデー

ニューヨーク大学のヌリエル・ルービニ教授は、「驚きが発生したときに、株式や特に債券の再評価は急激で劇的になりうる。同じ混雑した取引に捕まったすべてのひとは、われ先に出口へと向かう必要がでる。これまでと反対方向への群れる行動が発生する」と流動性パニックを解説しているが、典型的な例が1987年のブラックマンデーの急落である。

債券の利回りに対して1987年は株式が割高だったのだ。西ドイツの利上げとポートフォリオインシュアランス(自動売買プログラムの暴走)でブラックマンデーが起きたという説明になっているが、ブラックマンデーはそうした理由で起きたというよりも、実際は心理的な要因による流動性パニックであろう。

乗り遅れたくない投資家がこぞって市場に押し寄せるメルトアップ相場の崩壊か?

2月5日の米国株式相場は大幅に続落し、1175ドル安と史上最大の下げ幅を記録した。9年近く続いた米株式相場の上昇が「調整局面に入った」との思惑から、幅広い銘柄に利益確定や手仕舞いの売りが膨らんだ。

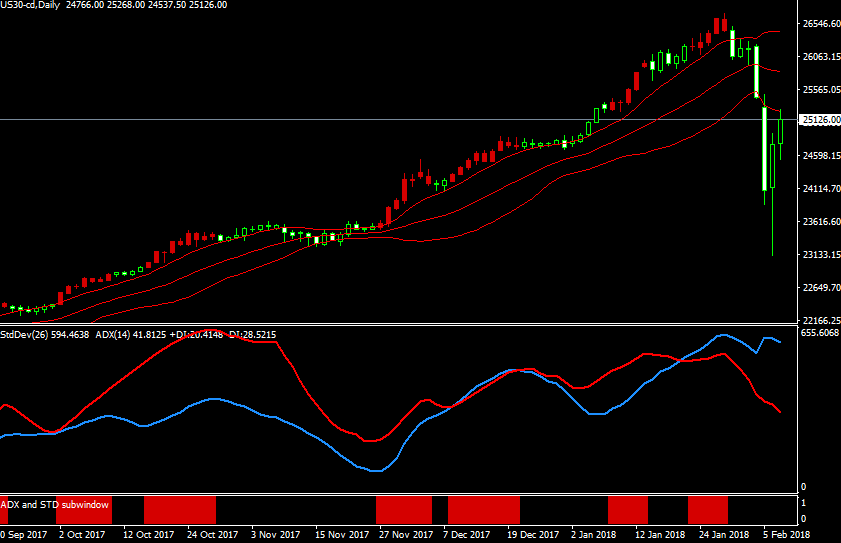

NYダウCFD(日足)標準偏差ボラティリティトレードモデル

中段:修正平均ADX(14)=赤・標準偏差ボラティリティ(26)=青

下段:赤色の期間=買いトレンド・黄色の期間=売りトレンド

出所:MT4(石原順インジケーター)

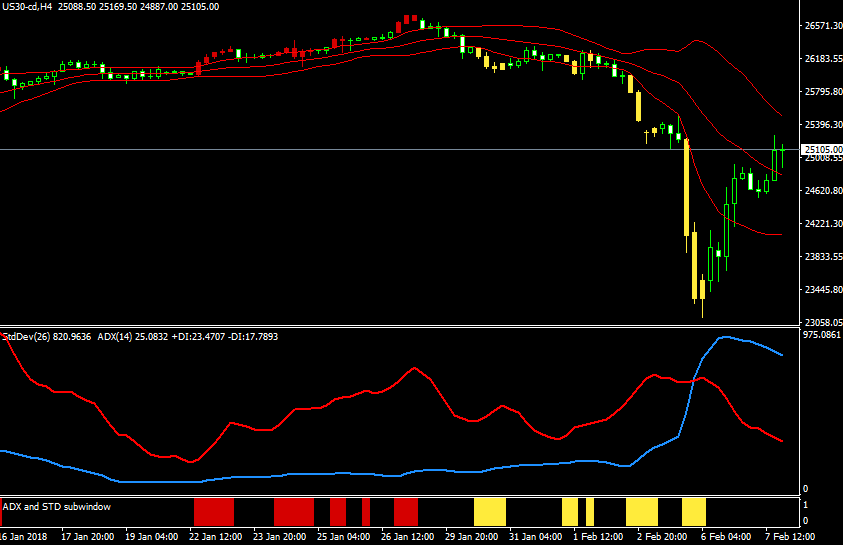

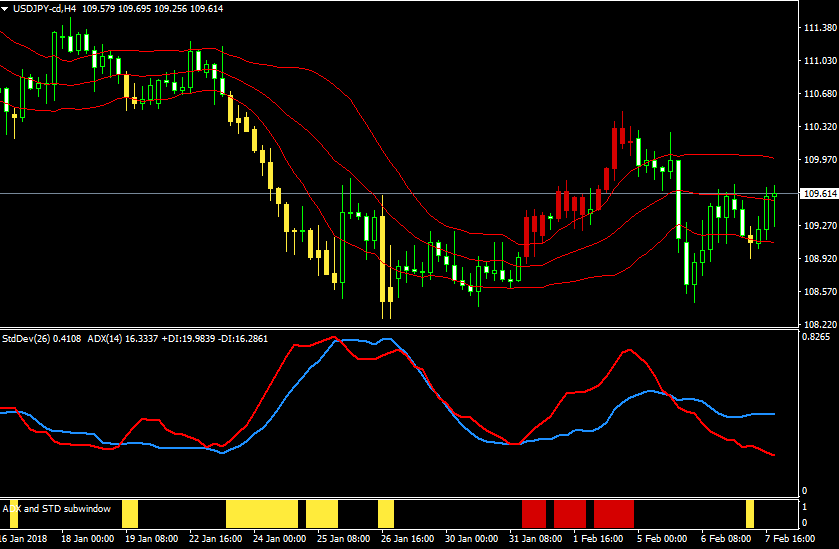

NYダウCFD(4時間足)標準偏差ボラティリティトレードモデル

中段:修正平均ADX(14)=赤・標準偏差ボラティリティ(26)=青

下段:赤色の期間=買いトレンド・黄色の期間=売りトレンド

出所:MT4(石原順インジケーター)

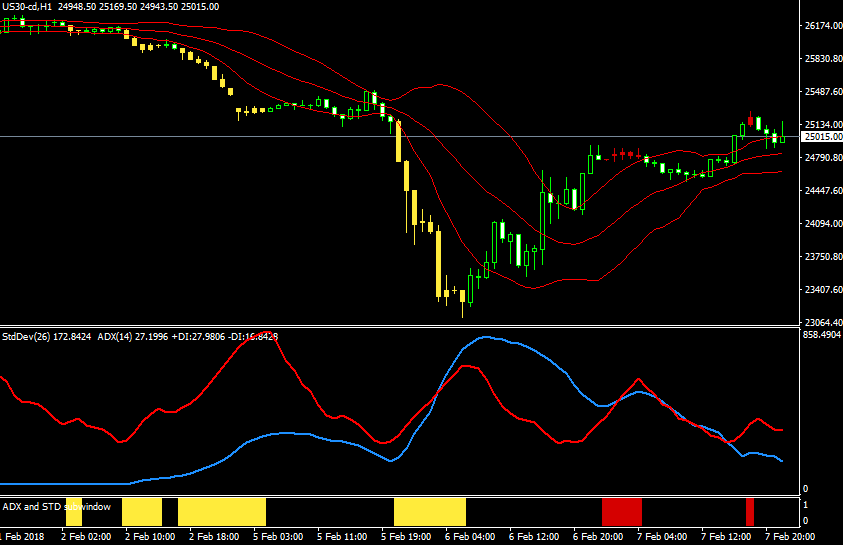

NYダウCFD(1時間足)標準偏差ボラティリティトレードモデル

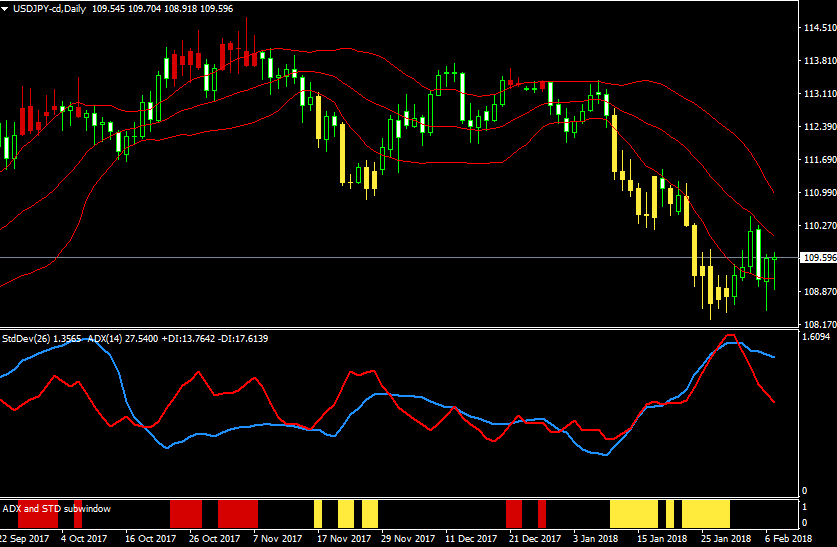

NYダウの大幅な下げを受けて、日経平均も急落、ドル/円はリスク回避の円高に見舞われた。

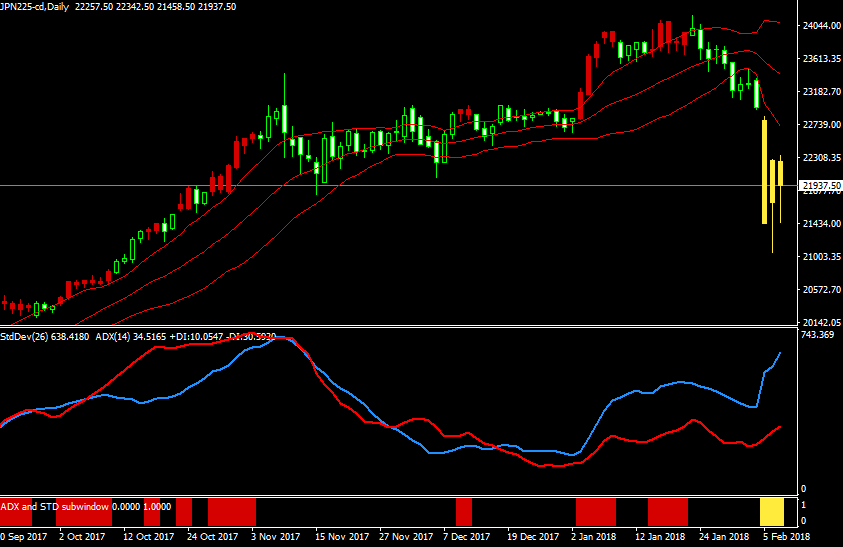

日経平均CFD(日足)標準偏差ボラティリティトレードモデル

中段:修正平均ADX(14)=赤・標準偏差ボラティリティ(26)=青

下段:赤色の期間=買いトレンド・黄色の期間=売りトレンド

出所:MT4(石原順インジケーター)

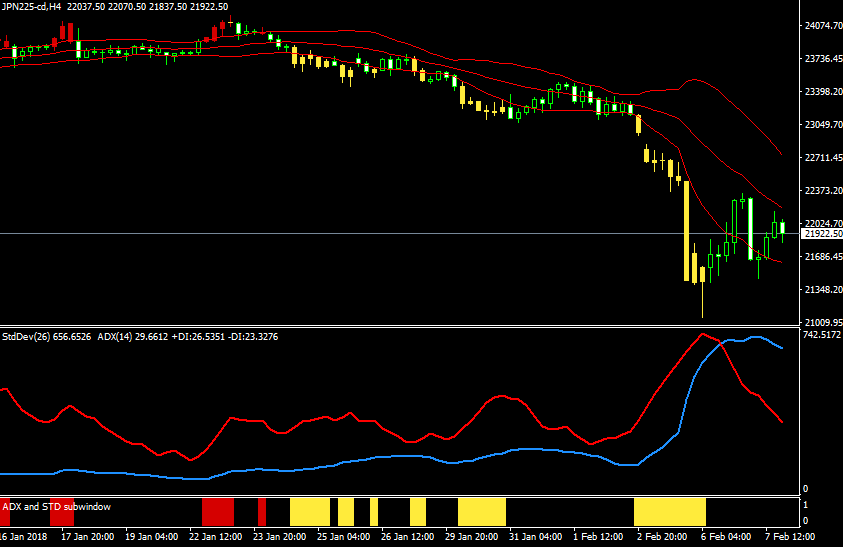

日経平均CFD(4時間足)標準偏差ボラティリティトレードモデル

中段:修正平均ADX(14)=赤・標準偏差ボラティリティ(26)=青

下段:赤色の期間=買いトレンド・黄色の期間=売りトレンド

出所:MT4(石原順インジケーター)

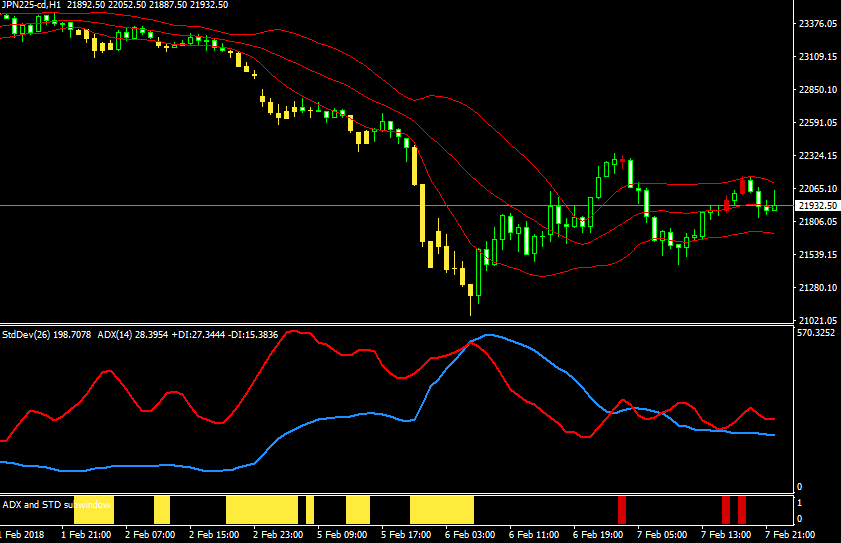

日経平均CFD(1時間足)標準偏差ボラティリティトレードモデル

中段:修正平均ADX(14)=赤・標準偏差ボラティリティ(26)=青

下段:赤色の期間=買いトレンド・黄色の期間=売りトレンド

出所:MT4(石原順インジケーター)

ドル/円(日足)標準偏差ボラティリティトレードモデル

中段:修正平均ADX(14)=赤・標準偏差ボラティリティ(26)=青

下段:赤色の期間=買いトレンド・黄色の期間=売りトレンド

出所:MT4(石原順インジケーター)

ドル/円(4時間足)標準偏差ボラティリティトレードモデル

中段:修正平均ADX(14)=赤・標準偏差ボラティリティ(26)=青

下段:赤色の期間=買いトレンド・黄色の期間=売りトレンド

出所:MT4(石原順インジケーター)

ドル/円(1時間足)標準偏差ボラティリティトレードモデル

バブルの崩壊はすべて政策金利の引き上げが原因だった

先週末からのNYダウの下落のそもそもの原因は金利の上昇である。1970年代初頭のニフティ・フィフティ(素敵な50銘柄)相場、1990年代後半のITバブルの暴落も、すべて政策金利の引き上げが原因だった。

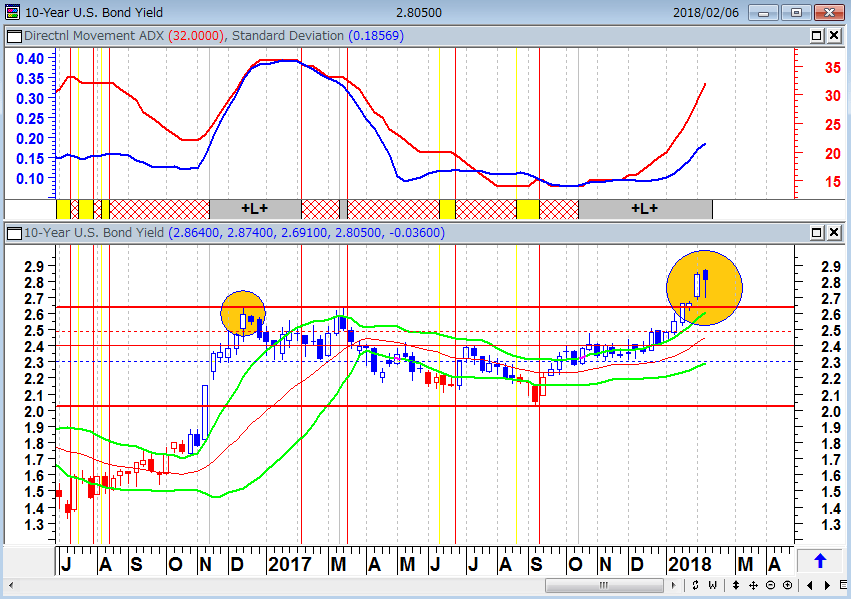

米10年国債金利(週足)

上段:14週修正平均ADX(赤)・26週標準偏差ボラティリティ(青)

下段:21週ボリンジャーバンド±1シグマ(緑)

出所:石原順

レーガノミクスの時代の米国の負債は1兆ドル(110兆円)だった。それがトランプノミクスの今は20兆ドル(2,200兆円)に達している。負債と金融バブルが今の世界景気を支えているのである。この状況で金利が上がるとどうなるかを、そろそろ視野に入れておくべきだろう。

筆者が言いたいのは「5波動目=相場の最終波動にはしがみつかない」ということだ。たとえ、最後の上げを取り損ねることになっても……。新債券の帝王ジェフリー・ガンドラックは昨年の8月に以下のような相場観を述べた。

【ガンドラック氏、手遅れになるまでしがみつくな~今を犠牲にしても』 (2017年8月8日 ブルームバーグ)

米ダブルライン・キャピタルの共同創業者で最高経営責任者(CEO)のジェフリー・ガンドラック氏(57)は、金融市場も自身の業界も、「いいことずくめ」であり過ぎると考え、そんな世界から距離を置こうとしている。ジャンク債や新興市場債などのリスク資産は過大評価されていると考える同氏は、これらの資産のポジションを縮小、高品質で金利上昇からの影響が小さいクレジット商品への投資を増やしている。それによって当面のパフォーマンスを幾分犠牲にすることは承知の上だ。

ガンドラック氏はどんな出来事や展開が投資家センチメントを転換させるかは予言できないが、今は慎重になる方が、手遅れになるまでしがみついているより良いと考えている。「きっかけが現れるのを待っていれば、安い値段で売ることになる。今は『リスクを心配せずに何を買っても大丈夫』な時期ではない。それをするなら1年半前にすべきだった」と7日の電話インタビューで話した。

同氏はダブルラインの大きさについても慎重だ。うまく運用できる金額には限度があるとし、運用資産が1,500億ドル(約16兆5900億円)に達したら募集をやめようと考えている。現在の規模は1,100億ドル。「機関投資家向け事業では実際、投資を断っている。5,000億ドルを運用したくない。2,000億ドルでも運用したくない」と語った】

1987年のブラックマンデー環境を想起させる危険なカクテル環境

ジェフリー・ガンドラックは現在の相場に対して、「金利急騰とドル安が財政赤字拡大とともに起こるのは危険なカクテルであり、1987年のブラックマンデー相場を想起させる。今年の相場の成功にとって重要なのは、2017年に相場が熱狂の局面に入ったことを理解することだ。昨年9月からのビットコインの急騰でボラティリティは制御不能になった。ビットコインの急騰は、1999年終わりのドットコムバブルの狂気と同じだ」とコメントしている。

筆者の関係する米国の株式ファンドの運用者は、「ビットコインが昨年20倍になったことで、楽観的で大雑把な相場観をいう人が増え、投資詐欺などの事件が増えている。そのこと自体はどうでもいいが、注目すべきは、この手の詐欺事件はバブル相場の一番高いときに出てくることだ」と語っていたが、昨年の6月から8月に長期ポジションはすべて手仕舞ってしまった。現在はスウイングトレードのみを行っているが、彼らの株式ファンドの現金比率は、現在80%に達しているという。はっきり言って、何も運用していないに等しい。相場の5波動目(最終波動)にはしがみつきたくないからだ。

ゴルディロックス(適温)相場と言われて久しいが、「ゴルディロックスと3匹のくま」(Goldilocks and the Three Bears)は、イギリスの有名な童話である。ゴルディロックスの童話の本質は、「そういう状況は長くは続かない」ということである。ゴルディロックス相場的な環境が長期化するだろうというシナリオは、市場予想や価格におおむね織り込まれている。

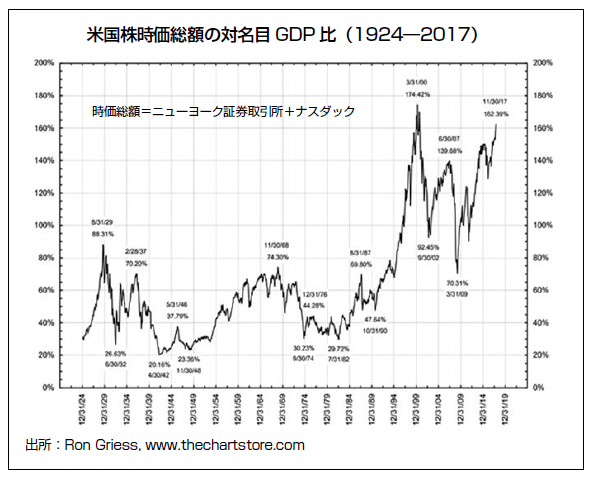

NYSEとナスダックの合計時価総額を米国の名目GDPで割った値であるウォーレン・バフェット考案の<バフェット指数>(100%を超えると過熱水準)をみると、現在は160%に近い過去最高水準にある。エール大学のロバート・シラー教授が考案した<シラーPER>も現在30倍を超えているが、過去の相場で<シラーPER>が30倍を超えたのは2000年のドッドコムバブル時と世界恐慌がおこった1929年の2回しかない。通常のPERも歴史的に高水準にあるが、悪材料が出ても市場は材料視しておらず、その楽観は過剰と判断される水準に達している。現在の相場はファンダメンタルズが正当化する範囲を超えているが、これこそがバブル相場の特徴である。「まわりはみんな儲けている…自分だけが取り残される」という焦りや恐怖の心理的相場は、相場から合理性を奪ってしまうのである。

米国株時価総額の対名目GDP比(バフェット指数)

メルトアップの後にはメルトダウンがやって来る

かねてより、米国株はトランプ大統領の誕生でバブルが延命する可能性があるという見通しを述べ、「トランプの勝利により、ファンダメンタルズやバリュエーションに関する合理的な評価とは何の関係もない、溶解システムを作動させたというリスクはある」と発言していたエコノミストのエド・ヤルデニ(ヤルデニ・リサーチ)は、現在の株式市場について、【市場は、乗り遅れたくない投資家がこぞって市場に押し寄せるメルトアップの様相を急速に強めている。心配なのは通常、メルトアップの後にはメルトダウンがやって来ることだ】(2017年10月11日CNBC A melt-up is likely gripping the market, and its ultimate demise could resemble the 1987 bust, Wall Street's Ed Yardeni predicts)と、この相場に警鐘を鳴らしていた。

メルトアップとは過剰流動性によって全部の資産価格が上がってしまう現象で、株価が上昇するとは考えられない理由が十分あるにもかかわらず、大幅な株高が進む状況を指す。現在のメルトアップは中央銀行主導のバブル現象なので息が長いが、メルトアップの後にはメルトダウンが待っている。現在のバブルはジャンク債市場が崩壊しない限り、まだ延命するかもしれない。だが、上がり続ける相場や下がり続ける相場はない。相場は循環である。

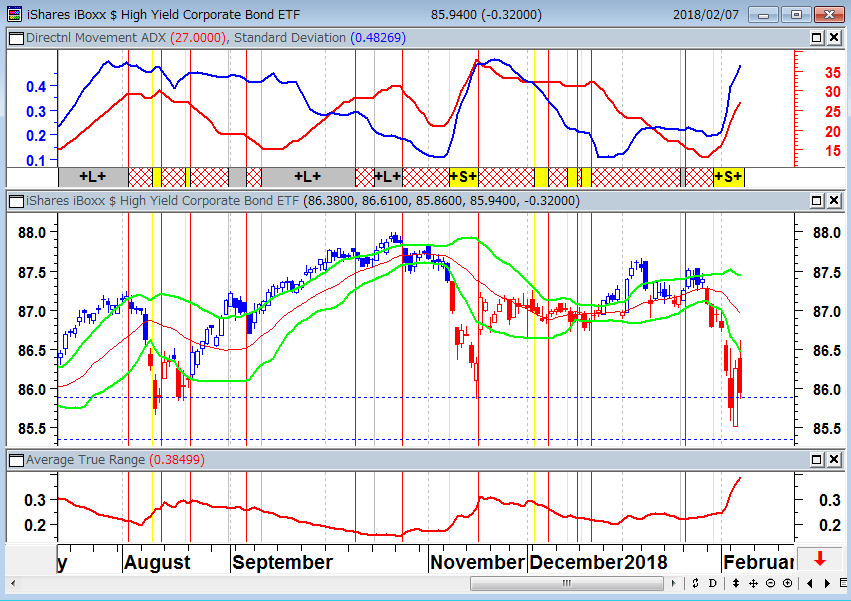

iシェアーズiBoxx米ドル建てハイイールド社債ETF(日足)

上段:14日修正平均ADX(赤)・26日標準偏差ボラティリティ(青)

中段:21日ボリンジャーバンド±1シグマ(緑)

下段:14日ATR

出所:石原順

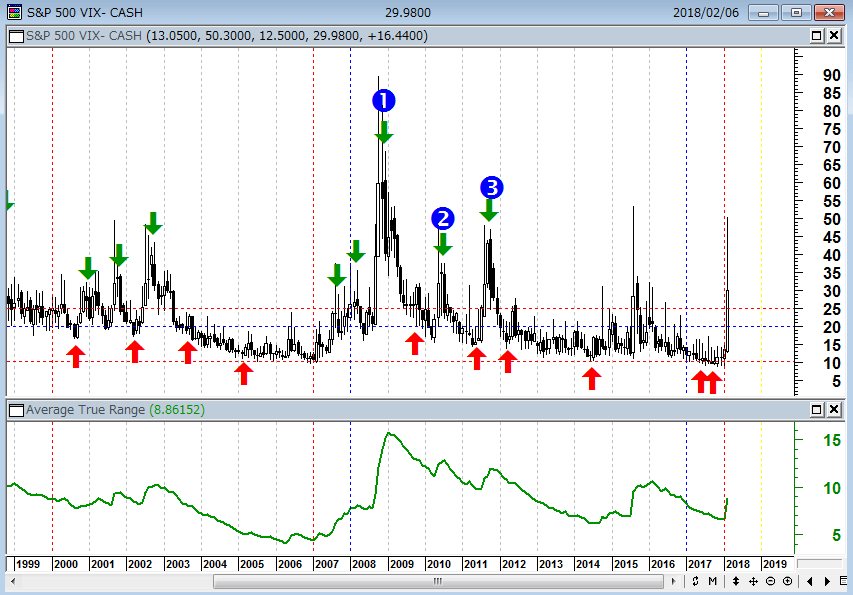

VIX指数現物(月足)と米国株の長期タームの買いポイント=緑の矢印

【一般の報道は、いかなる現実からもかけ離れている。そして、群集は単にそれを知るだけの集中力を持ち合わせていない。何か手を打たなければならない。ボラティリティが本当に疑わしいのであれば、その説明に何の疑いの余地もないという事実を誰もが恐れるべきだ。知覚したトレンドに基づいて買うだけの投資家の集中力は短くなる一方であり、恐ろしい自己満足を長く生み出している。実際、相場が修正に向かいそうなたびに、それが瞬く間にのど元を通り過ぎている。もちろん、その状態が続く可能性はある。だが、相場が行き過ぎを修正するのに時間がかかればかかるほど、最終的に下方向への修正は、より過激になるのだ。リスクは生きている。市場が最も穏やかなとき、そして投資家にその備えが最もできていないときに、一撃をくらわす準備を整えているのである。

何事にも時というものがあり、天の下にあるすべての動きに時節がある。生まれる時もあれば死ぬ時もあり、植えられる時もあれば引き抜かれる時もある。死なせる時もあれば治癒する時もあり、壊す時もあれば築く時もある。買い持ちをする時もあればリスクを管理する時もあり、リスクを取る時もあればリスクを避ける時もある。何もしない時もあればパニックになる時もある】マイケル・ガイエド(ペンション・パートナーズ社ポートフォリオマネジャー、CFA)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[動画で解説]ビットコインどうなる?2024年下半期~2025年の相場を予想!](https://m-rakuten.ismcdn.jp/mwimgs/2/c/160m/img_2c0b9d11868ccb5f03834e6e69e98ac060284.jpg)

![[動画で解説]みずほ証券コラボ┃7月1日【TOPIX最高値接近、ドル建てでは?~今週は英国総選挙、米雇用統計に注目~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/7/4/160m/img_74e941f240cfdde99d6eaef6b62fea1587342.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 「強くない」相場の強さで株価上昇?~高値更新は難しくないが、課題はその先~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/0/9/160m/img_0909084226de45dcb8260c30c3eb7d1375069.jpg)

![[動画で解説]日経平均動き出した?上か下か?チャートから強弱を読む](https://m-rakuten.ismcdn.jp/mwimgs/c/d/160m/img_cd8df82d93108866509d8445d754972649322.jpg)

![[動画で解説]口座を見直せばお金が貯まる?よこみねさやかさん【大家族FPの家計診断!口座の整理編】](https://m-rakuten.ismcdn.jp/mwimgs/1/4/160m/img_14410281517be5f9f1a4f66b18690abc49727.jpg)