![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

不気味なドル安相場

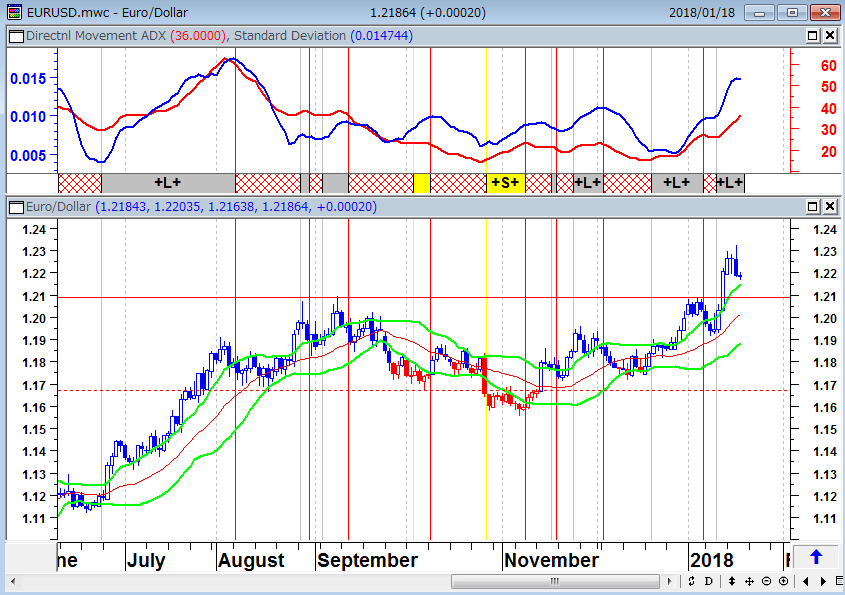

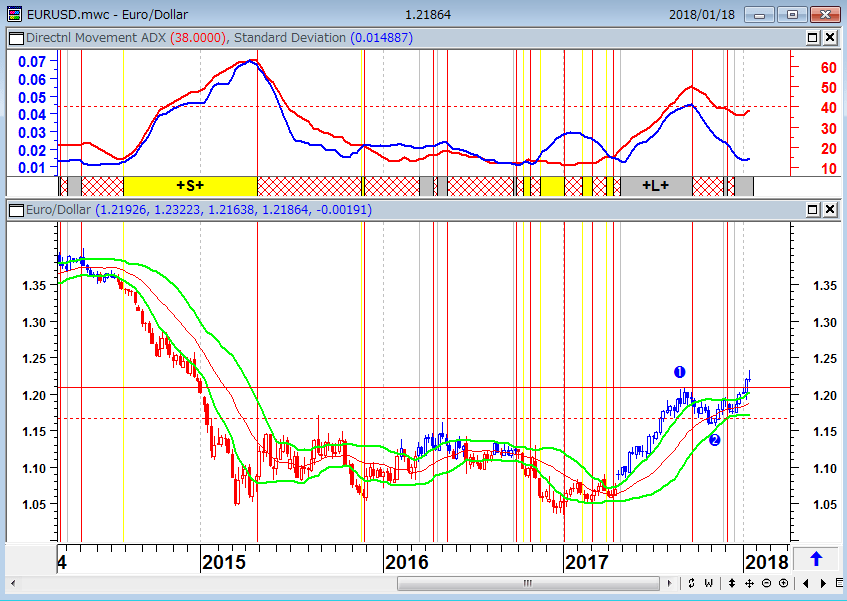

年初からドル安相場が続いている。ドル安相場を引っ張っているのはユーロ/ドルの上昇である。米国の長期金利がじわじわ上昇しているなかでのドル安相場に違和感を覚える人も多いだろう。しかし、現在のユーロ/ドル相場は日足と週足の両方が買いトレンド相場となっており、調整を入れながらも大相場に発展する可能性をはらんでいる。

ユーロ/ドル(日足)

下段:21日ボリンジャーバンド±1シグマ(緑)

出所:石原順

ユーロ/ドル(週足)

下段:21週ボリンジャーバンド±1シグマ(緑)

出所:石原順

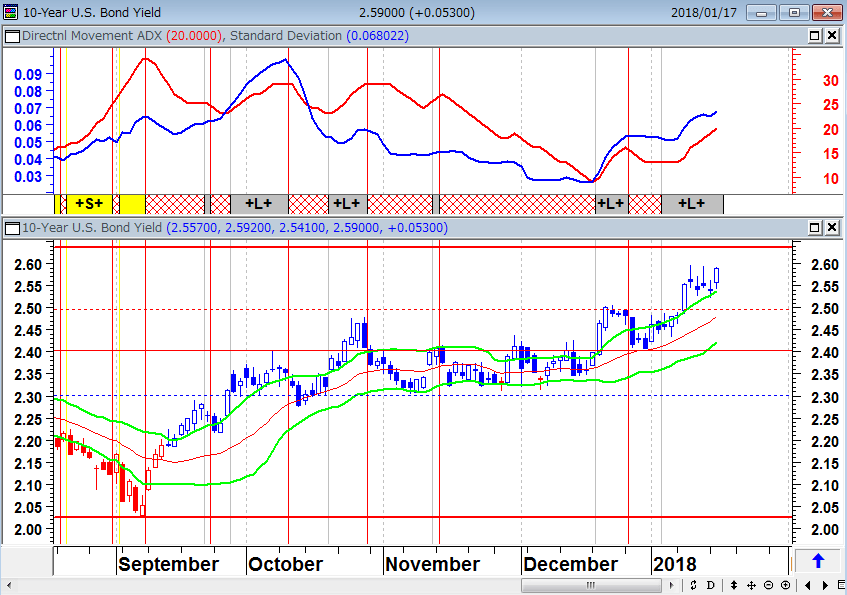

米10年国債金利(日足)

下段:21日ボリンジャーバンド±1シグマ(緑)

出所:石原順

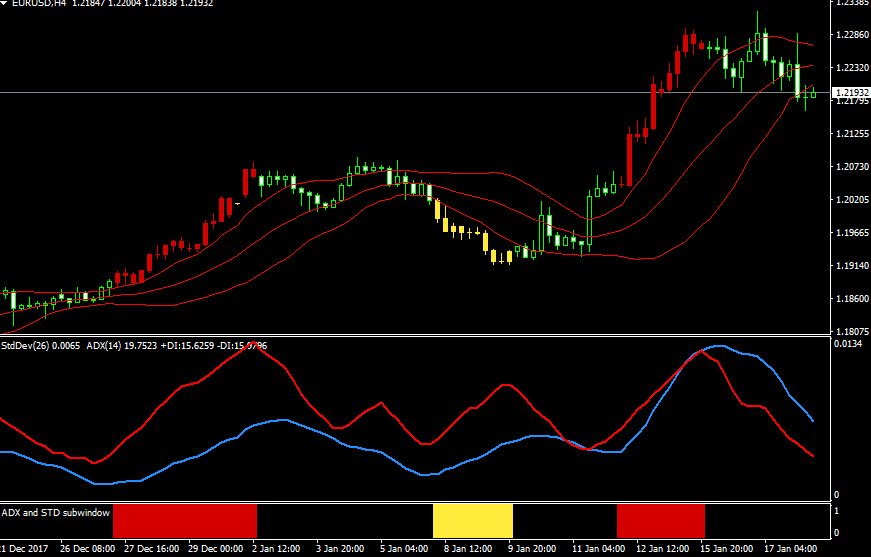

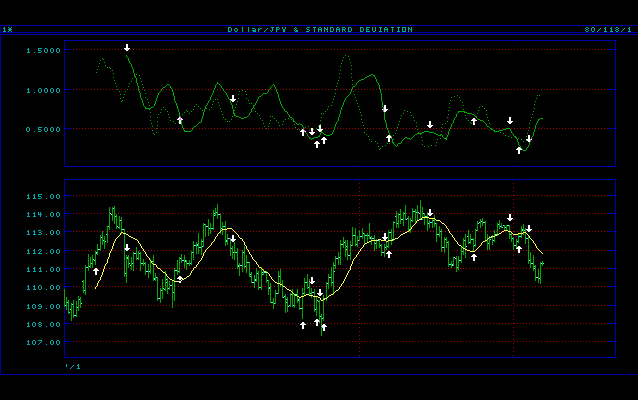

さて、このドル安相場であるが、標準偏差ボラティリティトレードモデルでみると、相変わらず4時間足での好循環相場が続いている。日足相場よりも資金効率がよく筆者は現在4時間足でのトレードをメインにしている。

ユーロ/ドル(4時間足) 標準偏差ボラティリティトレードモデル

中段:修正平均ADX(14)=赤・標準偏差ボラティリティ(26)=青

下段:赤色の期間=買いトレンド・黄色の期間=売りトレンド

出所:MT4 石原順インジケーター

ポンド/ドル(4時間足) 標準偏差ボラティリティトレードモデル

中段:修正平均ADX(14)=赤・標準偏差ボラティリティ(26)=青

下段:赤色の期間=買いトレンド・黄色の期間=売りトレンド

出所:MT4 石原順インジケーター

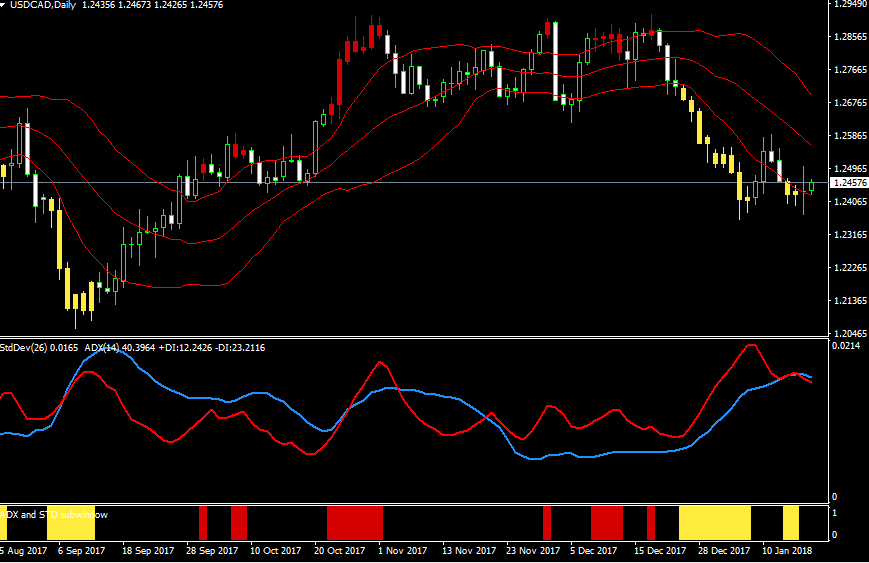

ドル/カナダドル(4時間足) 標準偏差ボラティリティトレードモデル

中段:修正平均ADX(14)=赤・標準偏差ボラティリティ(26)=青

下段:赤色の期間=買いトレンド・黄色の期間=売りトレンド

出所:MT4 石原順インジケーター

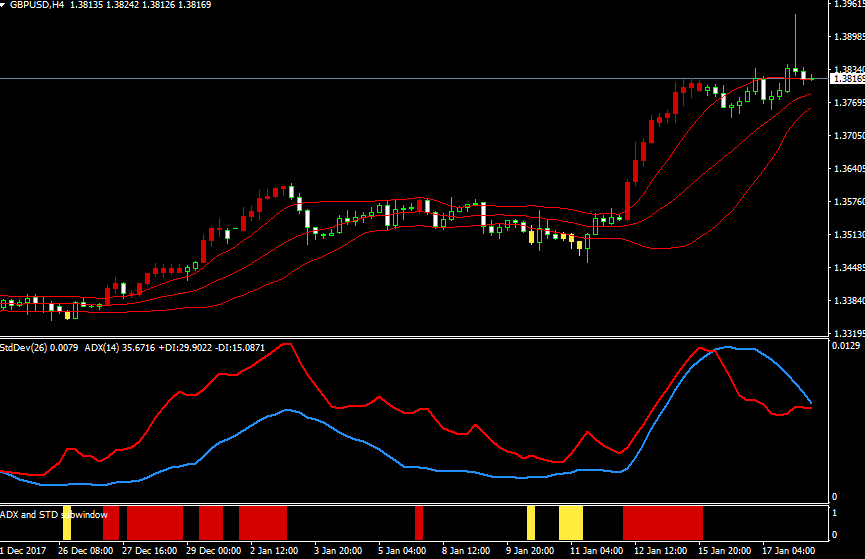

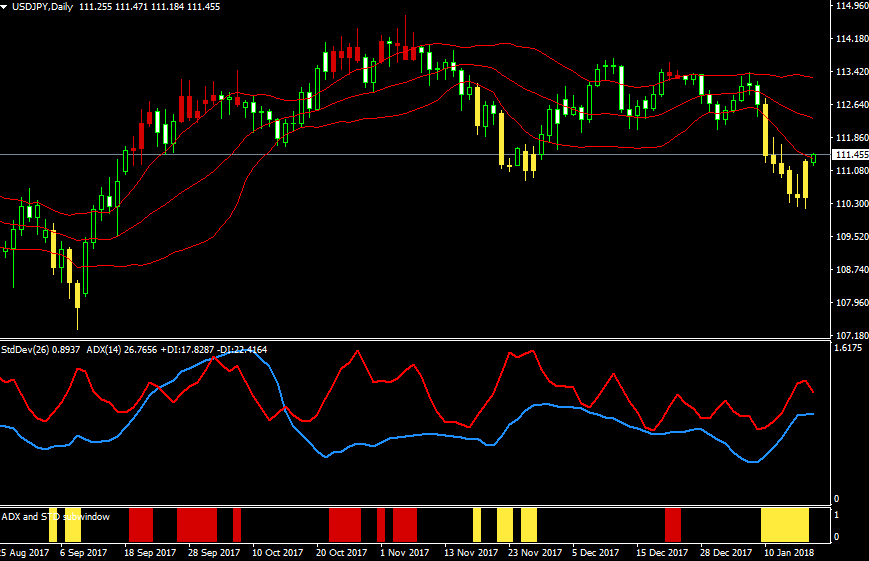

ドル/円(4時間足) 標準偏差ボラティリティトレードモデル

中段:修正平均ADX(14)=赤・標準偏差ボラティリティ(26)=青

下段:赤色の期間=買いトレンド・黄色の期間=売りトレンド

出所:MT4 石原順インジケーター

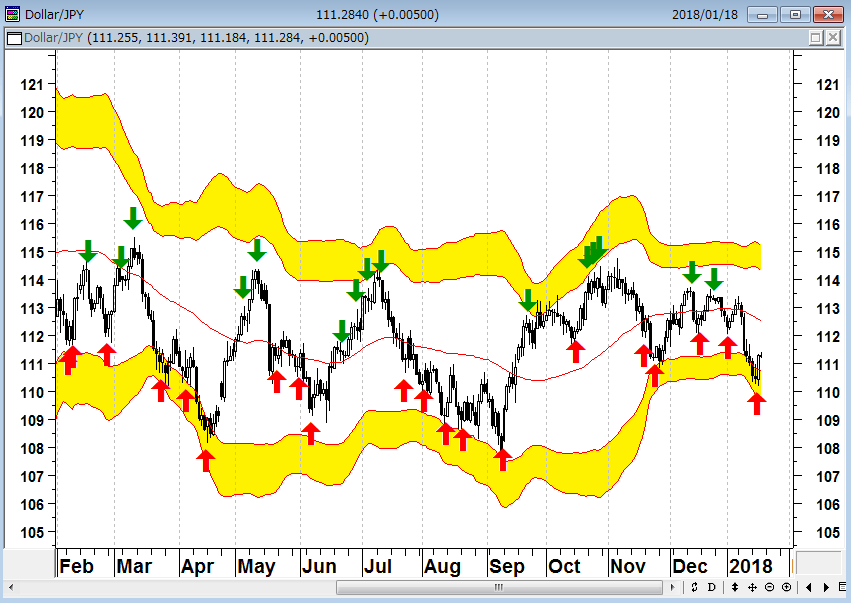

昨今のドル/円や日経平均は管理相場的な値動きとなっており、価格の下方硬直性を持っている。そうしたなかで、ドル/円相場は逆張り手法がワークしやすい相場が続いている。下のチャートは過去200日間のドル/円相場の逆張りシステムに売買シグナルを点灯させたものだが、過去200日で+10円67円の実現利益が発生している。

ドル/円(日足)の<逆張りシステム>の売買シグナル(過去200日)

同期間のドル/円の順張りシステムの収益も決して悪くないが、パフォーマンスは逆張りシステムの収益の半分程度である。

ドル/円(日足)の<順張りシステム>の売買シグナル(過去200日)

昨年同様、今年も往来相場的な予想が多いドル/円相場だが、今年も逆張りが有効に機能するかもしれない。ただし、逆張りはストップロスオーダーを入れないと壊滅的な損失を被る可能性のある売買手法である。ストップロスオーダーなしに売買してはいけない。

ドル/円(日足)の<ストップロスオーダー付き短期取引システム>の売買シグナル

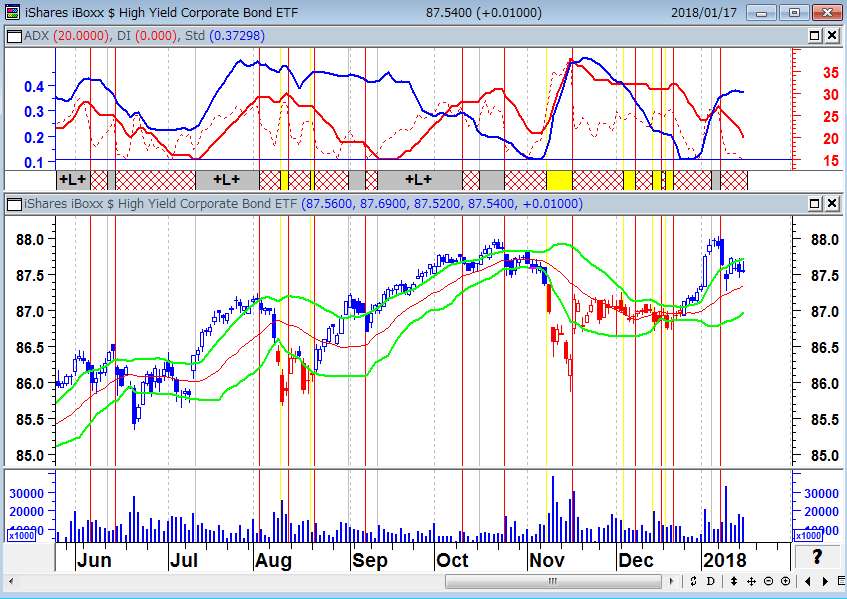

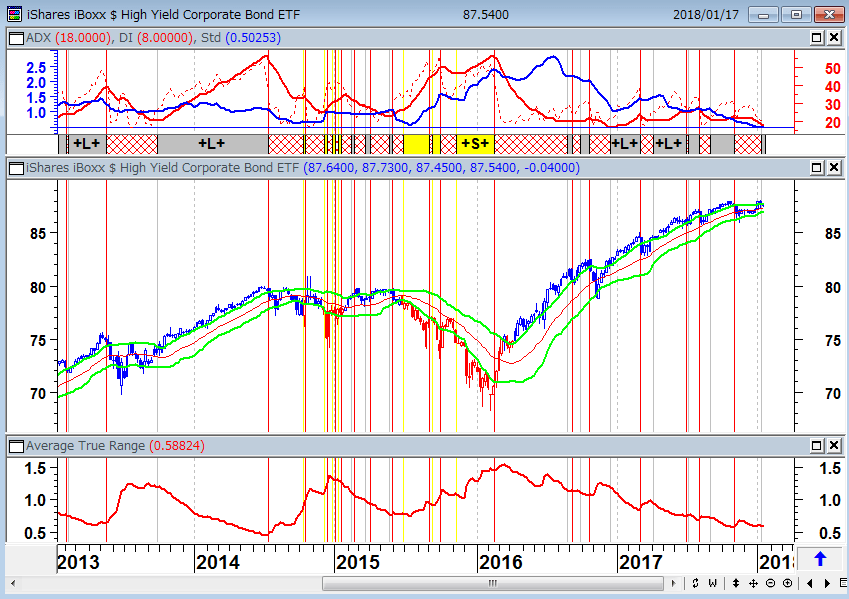

最も流動性のないジャンク債市場が大きく崩壊しない限りゴルディロックス相場は延命する

米金利が上がっても、新興国からの資金流出は起きていない。また、ジャンク債も売られていない。マーク・ファーバーが指摘するように、物価も賃金も上がらないが、資産価格だけは青天井相場になっている。トランプラリーで株の時価総額は5兆ドル(550兆円)以上増えたが、米国人で1万ドル(110万円)以上の貯蓄をしている人は25%しかいない。2017年の統計では米国の全世帯のうちの20%は資産ゼロかマイナスである。

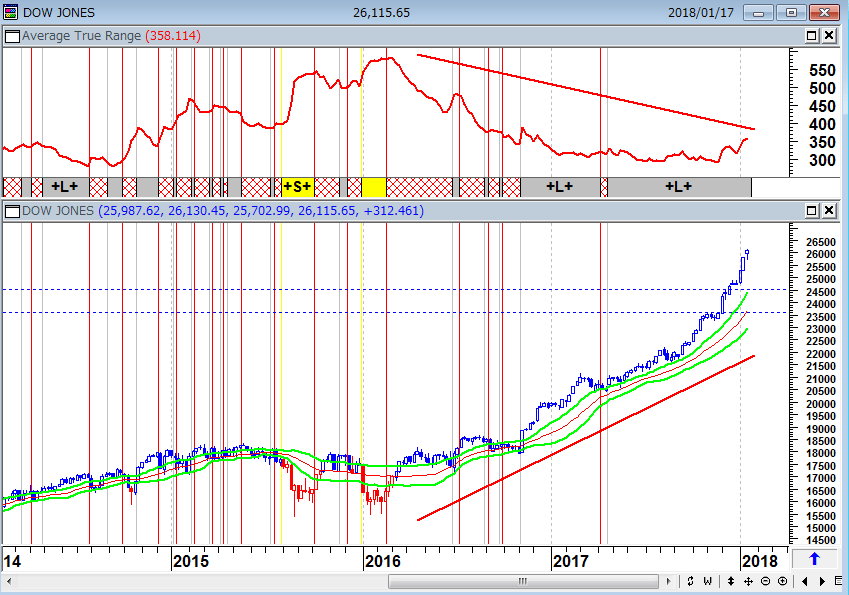

NYダウ(週足)

上段:14週ATR(アベレージトゥルーレンジ)

下段:21週ボリンジャーバンド±1シグマ(緑)

出所:石原順

レーガノミクスの時代の米国の負債は1兆ドル(110兆円)だった。それがトランプノミクスの今は20兆ドル(2,200兆円)に達している。負債と金融バブルが今の世界景気を支えているのである。この状況で金利が上がるとどうなるかをそろそろ視野に入れておくべきだろう。

米長期金利が2.6%を超えてきたときに、現状のゴルディロックス(適温)相場に変化が現れると言われているが、バブル相場の炭鉱のカナリアはジャンク債だ。ジャンク債が売られ始めたら要注意である。逆に言えば、ジャンク債市場が大きく崩壊しない限りは、ゴルディロックス相場は延命する。

iShares iBoxx $ High Yield Corporate Bond ETF(日足)

上段:14日修正平均ADX(赤)・26日標準偏差ボラティリティ(青)

中段:21日ボリンジャーバンド±1シグマ(緑)

下段:出来高 出所:石原順

iShares iBoxx $ High Yield Corporate Bond ETF(週足)

上段:14週修正平均ADX(赤)・26日標準偏差ボラティリティ(青)

中段:21週ボリンジャーバンド±1シグマ(緑)

下段:14週ATR(アベレージトゥルーレンジ)

出所:石原順

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[動画で解説]ビットコインどうなる?2024年下半期~2025年の相場を予想!](https://m-rakuten.ismcdn.jp/mwimgs/2/c/160m/img_2c0b9d11868ccb5f03834e6e69e98ac060284.jpg)

![[動画で解説]みずほ証券コラボ┃7月1日【TOPIX最高値接近、ドル建てでは?~今週は英国総選挙、米雇用統計に注目~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/7/4/160m/img_74e941f240cfdde99d6eaef6b62fea1587342.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 「強くない」相場の強さで株価上昇?~高値更新は難しくないが、課題はその先~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/0/9/160m/img_0909084226de45dcb8260c30c3eb7d1375069.jpg)

![[動画で解説]日経平均動き出した?上か下か?チャートから強弱を読む](https://m-rakuten.ismcdn.jp/mwimgs/c/d/160m/img_cd8df82d93108866509d8445d754972649322.jpg)

![[動画で解説]口座を見直せばお金が貯まる?よこみねさやかさん【大家族FPの家計診断!口座の整理編】](https://m-rakuten.ismcdn.jp/mwimgs/1/4/160m/img_14410281517be5f9f1a4f66b18690abc49727.jpg)