![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

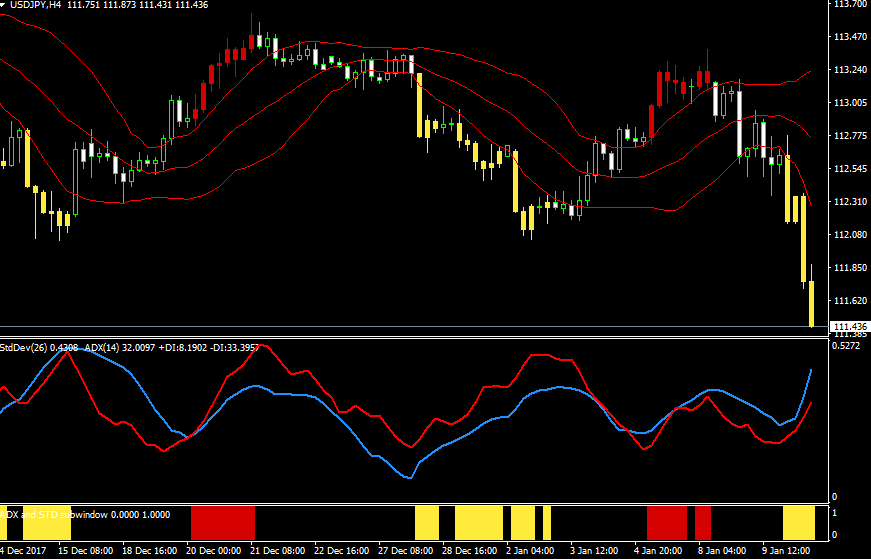

日銀のテーパリング(量的緩和縮小)への思惑が浮上し円高に

1月9日から11日にかけて、ドル/円は113円台から111円台前半まで円高が進んだ。9日に日本銀行が超長期国債の買い入れ額を減らしたからだ。この不意打ち的な国債買い入れの減額で日銀のテーパリング(量的緩和縮小)への思惑が浮上し、その余波で米10年国債金利も2.50%台に上昇。米金利の上昇はドル高要因だが、その以上に日本の金融正常化(テーパリング)観測が嫌気されている。年末・年始は円安で推移していたクロス円相場も、ドル/円の下落に引っ張られる形で値を落としている。

●ドル/円(4時間足) 標準偏差ボラティリティトレードモデル

中段:修正平均ADX(14)=赤・標準偏差ボラティリティ(26)=青

下段:赤色の期間=買いトレンド・黄色の期間=売りトレンド

出所:MT4 石原順インジケーター

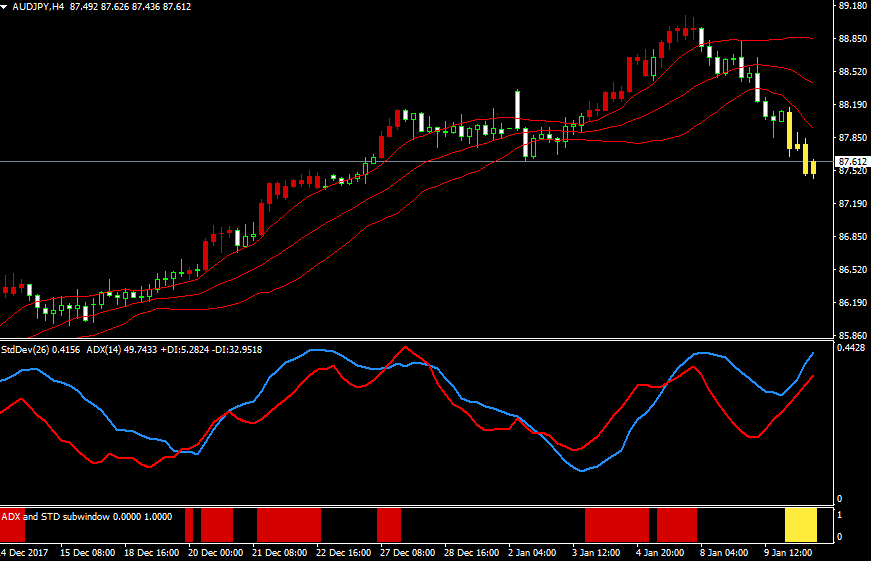

豪ドル/円(4時間足) 標準偏差ボラティリティトレードモデル

中段:修正平均ADX(14)=赤・標準偏差ボラティリティ(26)=青

下段:赤色の期間=買いトレンド・黄色の期間=売りトレンド

出所:MT4 石原順インジケーター

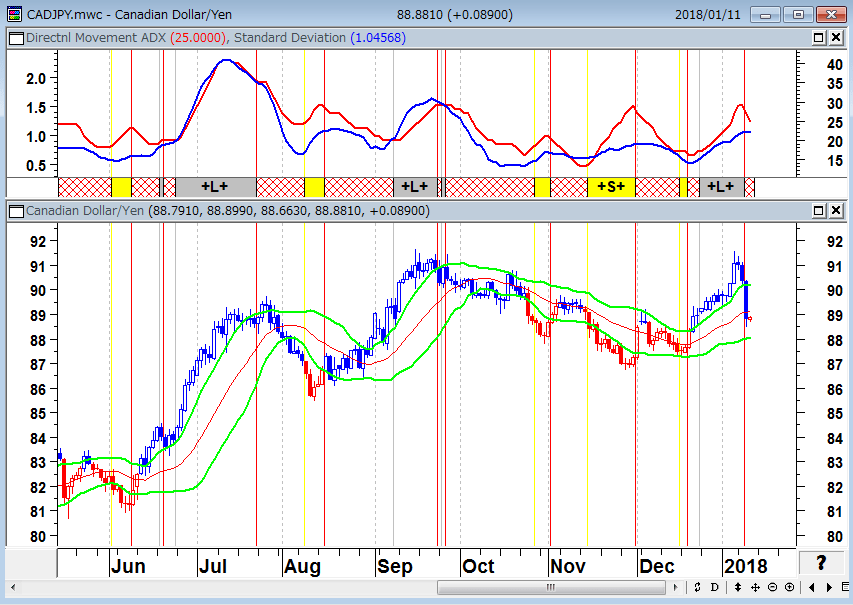

カナダドル/円(4時間足) 標準偏差ボラティリティトレードモデル

中段:修正平均ADX(14)=赤・標準偏差ボラティリティ(26)=青

下段:赤色の期間=買いトレンド・黄色の期間=売りトレンド 出所:

MT4 石原順インジケーター

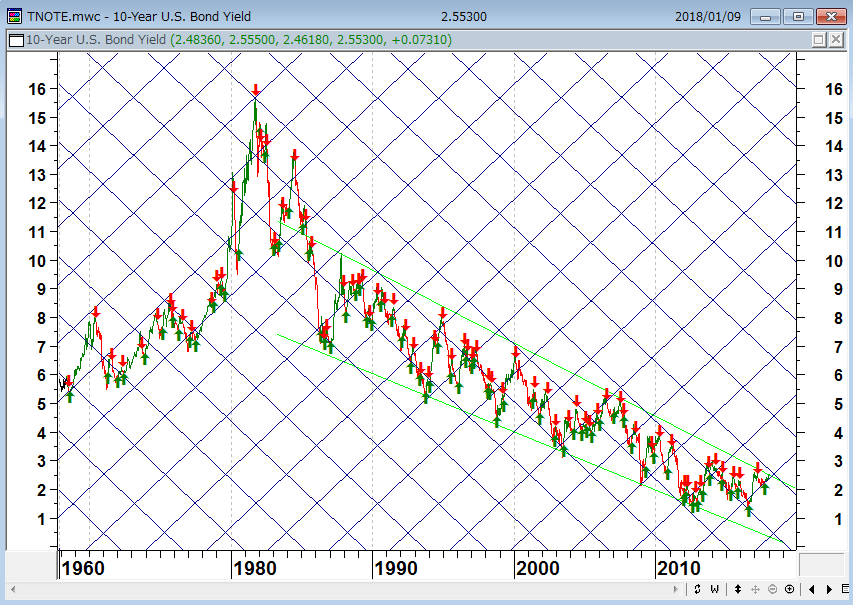

新旧債券の帝王が米金利の上昇を予測

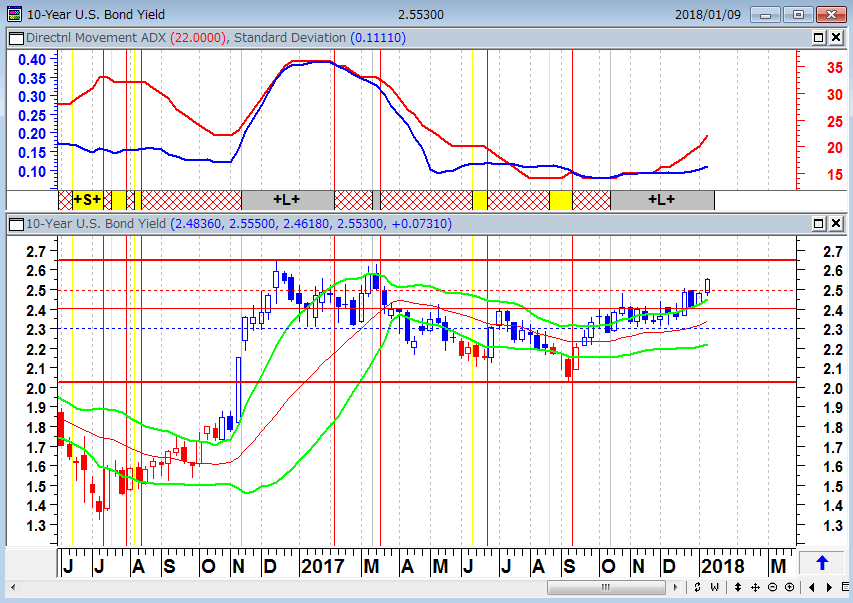

米10年国債金利が2.54%と昨年3月以来の水準まで上がったことを受けて、債券の帝王ビル・グロース(ジャナス・ヘンダーソン・グループ)は、「5年国債と10年国債の25年にわたる長期トレンドが1月9日に崩れ、債券の弱気相場が確認された」とツイッターでコメント、債券相場のベアマーケット入りを宣言している。

米10年国債金利(週足)とトレンド転換のシグナル

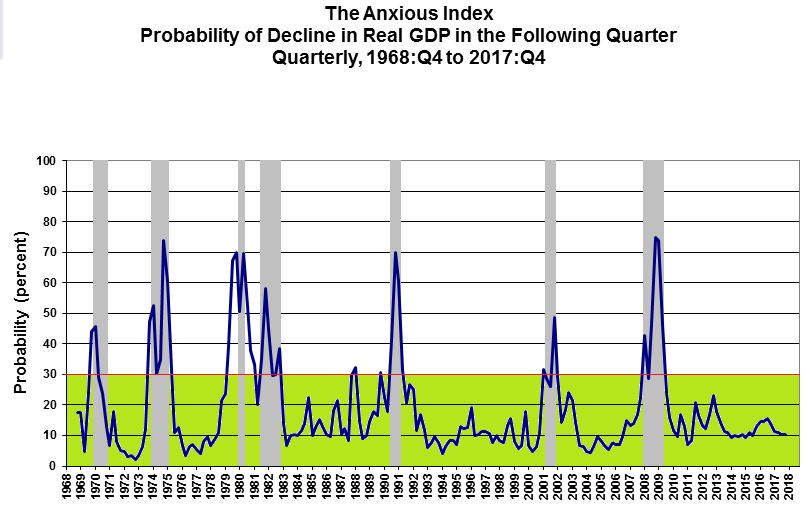

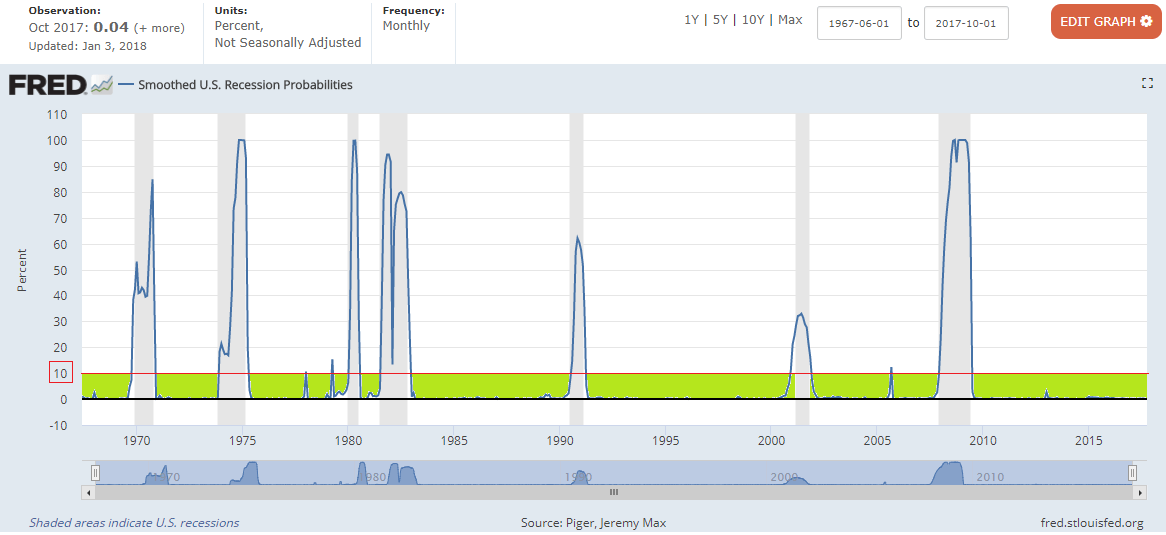

新債券の帝王ジェフリー・ガンドラック(ダブルラインキャピタルCIO)は1月9日にウェブキャストで、「あらゆるリセッション(景気後退)指数はリセッションにない状況を示しており、これはそのような状況が織り込まれていることを意味すると語り、このため私はS&P500について、2018年の早い時期にかなり好調に動いた後は下がるとみている。

ビットコインを所有していないことも明らかにした。同通貨を人々は安全と思っているが、私はその逆だと感じると述べた。さらに、今年の最善の投資先の一つは商品かもしれないとの見方も示した」(「ガンドラック氏:S&P500の18年リターンはマイナス-恒例の見通し」1月10日 ブルームバーグ)という。

ガンドラックが「リセッション(景気後退)指数はリセッションにない状況を示している」と言っているように、フィラデルフィア連銀の<不安指数> もセントルイス連銀の<景気後退可能性モデル>も景気後退の兆候は微塵もない。しかし、ガンドラックに言わせれば、「そのような状況が相場にかなり織り込まれている」ことが問題なのだ。一方で、昨年からFRB(米連邦準備制度理事会)は粛々と金融引き締めを行っている。

フィラデルフィア連銀の<不安指数>

セントルイス連銀の<景気後退可能性モデル>

かねてより、「米国債利回りが上昇し始めれば、株式市場はそれに屈する形になるだろう」と述べているガンドラックだが、金利上昇が株式市場に影響を与えるのは2016年の長期金利高値の2.63%超えが株安の始まりなのだという。「S&P 500指数は年初に15%ほど上昇するかもしれない」と発言しており、年前半の下落は想定していないようだ。

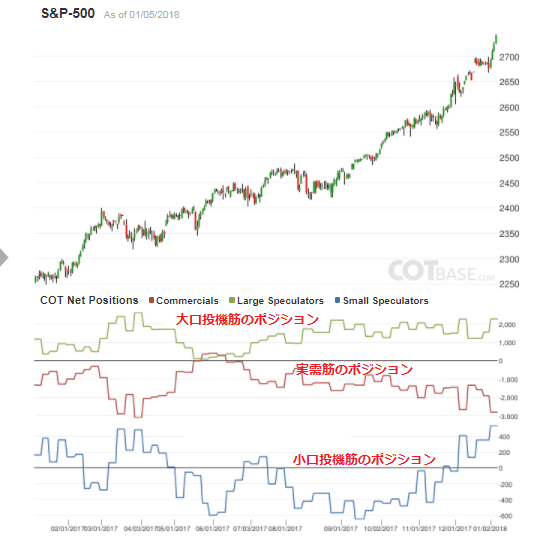

昨年来、現在、NYダウも日経平均も調整はすべて日柄調整でこなすという強力な強気相場が継続している。まさにバブル的な上げ方だが、現時点の米国株市場で気になるのはS&P500のCOT(コミットメント・オブ・トレーダーズ・レポート:米商品先物取引委員会が毎週発表)レポートである。COTレポートをみると、逆指標と呼ばれる小口投機筋の買いポジションが積みあがっており、近く相場に調整が入ってもおかしくない。

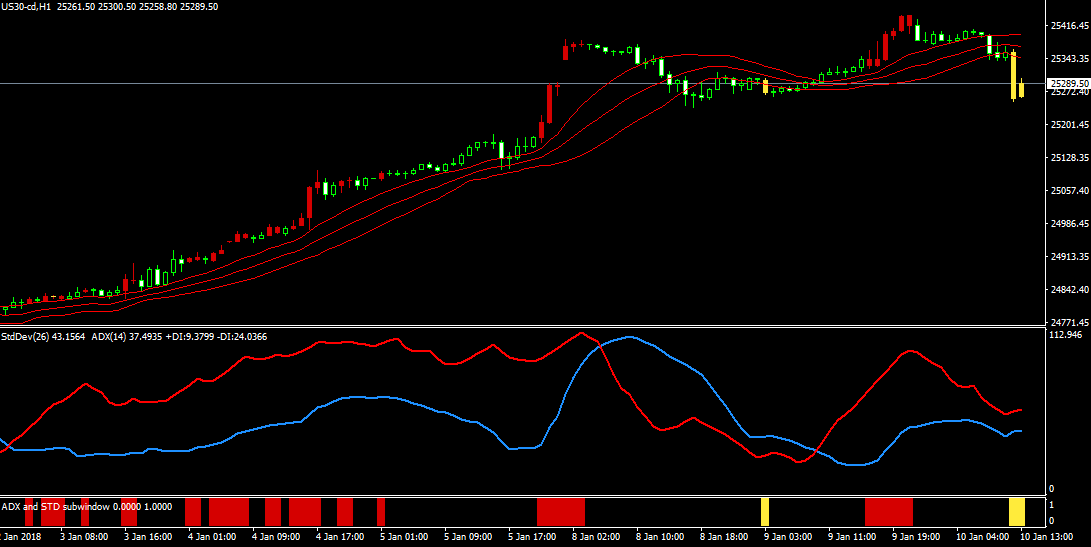

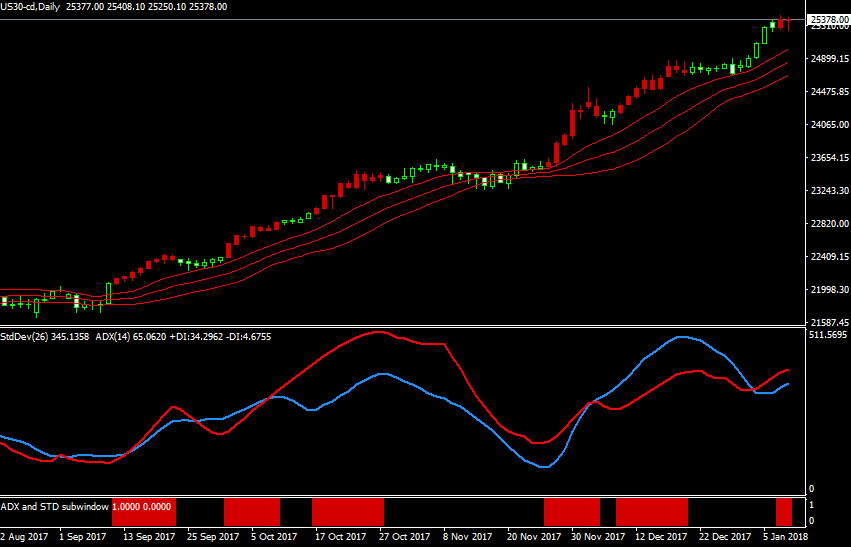

NYダウCFD(日足) 標準偏差ボラティリティトレードモデル

中段:修正平均ADX(14)=赤・標準偏差ボラティリティ(26)=青

下段:赤色の期間=買いトレンド・黄色の期間=売りトレンド

出所:MT4 石原順インジケーター

日経平均CFD(日足) 標準偏差ボラティリティトレードモデル

中段:修正平均ADX(14)=赤・標準偏差ボラティリティ(26)=青

下段:赤色の期間=買いトレンド・黄色の期間=売りトレンド

出所:MT4 石原順インジケーター

S&P500先物(週足)とCOTレポート

米10年国債金利(週足)

上段:14週修正平均ADX(赤)・26週標準偏差ボラティリティ(青)

下段:21週ボリンジャーバンド±1シグマ(緑)

出所:石原順

米30年国債金利(週足)

上段:14週修正平均ADX(赤)・26週標準偏差ボラティリティ(青)

下段:21週ボリンジャーバンド±1シグマ(緑)

出所:石原順

手遅れになるまでしがみつくな――今を犠牲にしても

中間選挙まで米国株は上げるという楽観的な見方が大勢を占めるなか、少数派のジェフリー・ガンドラックやビル・グロースはかなり慎重な見方をしている。相場の天井を当てるのは底を当てる何倍も困難であり、ジェフリー・ガンドラックの予測はまったくの大外れで終わるかもしれない。

しかし、筆者の独断と偏見で言えば、「相場はファーストイン・ファーストアウト」なのである。つまり、誰も買っていない相場の初動で相場に参入し、人よりも先に相場から降りることである。危険と言われる新興国投資やジャンク債投資、あるいは昨今のバブルを象徴するビットコイン投資なども、まだ誰もやっていないときに相場に参入する分には、比較的安全な投資になるのである。

ガンドラックという投資家が新債券の帝王と呼ばれるのは、しっかりした投資哲学を持っているからだ。彼は危ない相場には入らない。昨年の8月に筆者は2008年の金融危機直後に買った株の長期投資のポジションを手仕舞った。9年間も持保有していたが、それでもファーストイン・ファーストアウトである。同時期の昨年の8月にガンドラックが興味深いことを述べている。以下の文章を読んでいただきたい。

『ガンドラック氏、手遅れになるまでしがみつくなーー今を犠牲にしても』

(2017年8月8日 ブルームバーグ)米ダブルライン・キャピタルの共同創業者で最高経営責任者(CEO)のジェフリー・ガンドラック氏は、金融市場も自身の業界も、「いいことずくめ」であり過ぎると考え、そんな世界から距離を置こうとしている。

ジャンク債や新興市場債などのリスク資産は過大評価されていると考える同氏は、これらの資産のポジションを縮小、高品質で金利上昇からの影響が小さいクレジット商品への投資を増やしている。それによって当面のパフォーマンスを幾分犠牲にすることは承知の上だ。

ガンドラック氏(57)はどんな出来事や展開が投資家センチメントを転換させるかは予言できないが、今は慎重になる方が、手遅れになるまでしがみついているより良いと考えている。

「きっかけが現れるのを待っていれば、安い値段で売ることになる。今は『リスクを心配せずに何を買っても大丈夫』な時期ではない。それをするなら1年半前にすべきだった」と7日の電話インタビューで話した。

同氏はダブルラインの大きさについても慎重だ。うまく運用できる金額には限度があるとし、運用資産が1,500億ドル(約16兆5,900億円)に達したら募集をやめようと考えている。現在の規模は1,100億ドル。「機関投資家向け事業では実際、投資を断っている。5,000億ドルを運用したくない。2,000億ドルでも運用したくない」と語った。

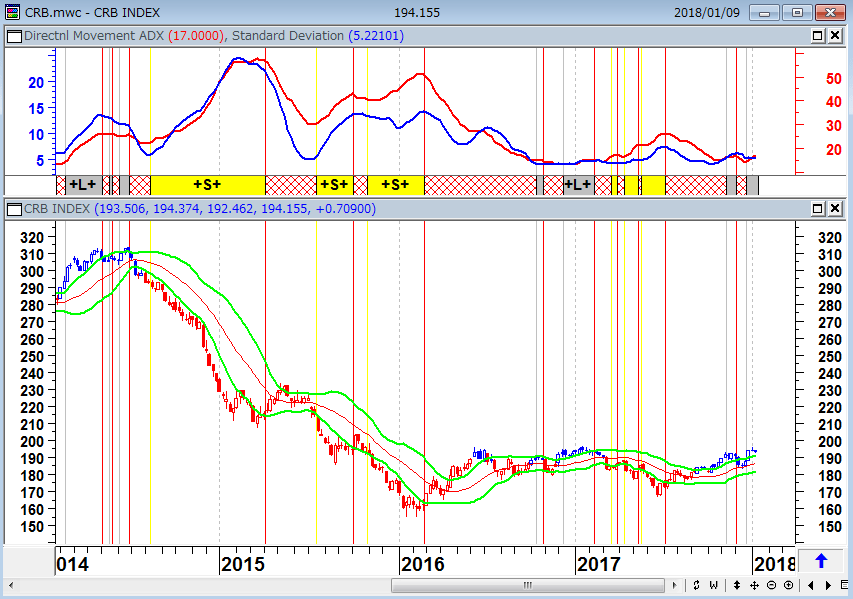

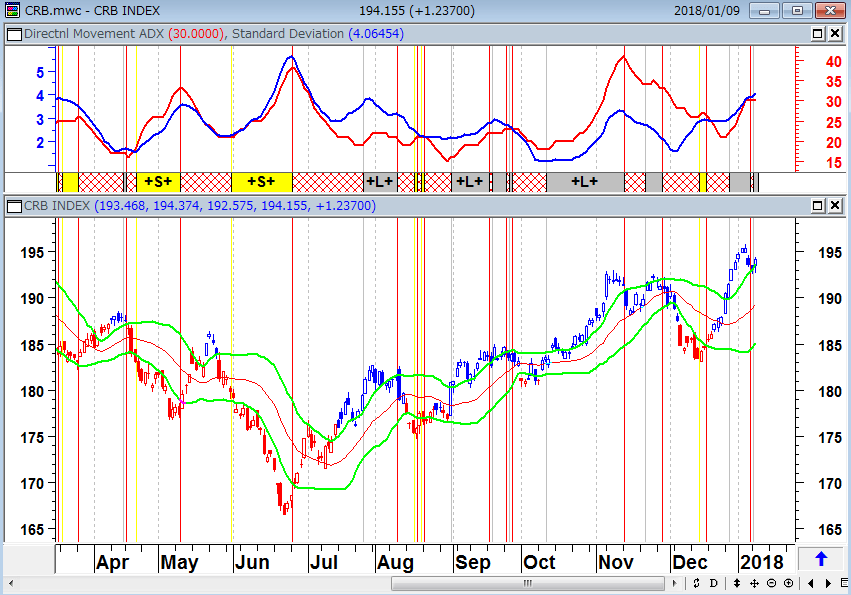

コモディティ市場の動きに注目

インフレや金利上昇が軽視されており、商品(コモディティ)市場は長期にわたって相場が低迷している。「今年の最善の投資先の1つは商品かもしれない」とガンドラックも述べているように、2018年は久々に商品相場が動くかもしれない。

●CRB指数(週足)

下段:21週ボリンジャーバンド±1シグマ(緑)

出所:石原順

●CRB指数(日足)

下段:21日ボリンジャーバンド±1シグマ(緑) 出所:石原順

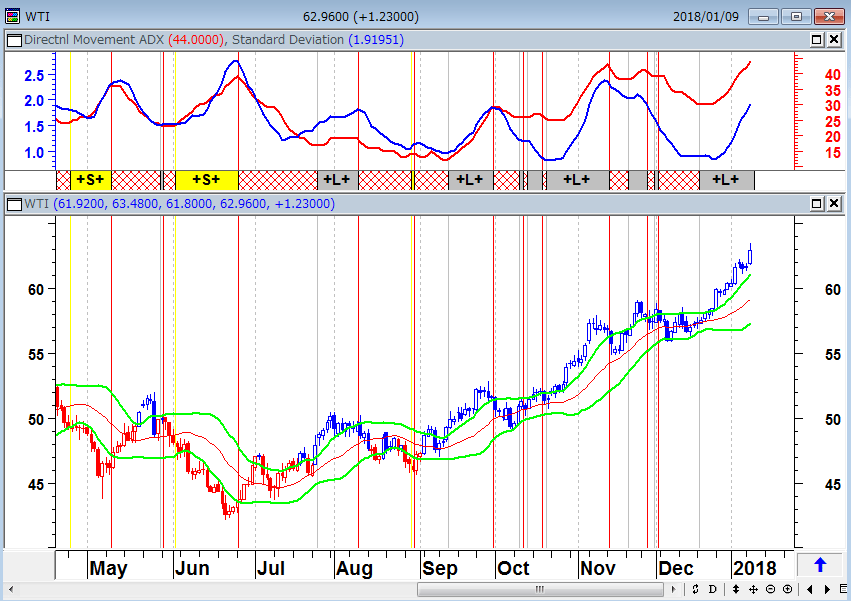

●NY原油先物(日足)

下段:21日ボリンジャーバンド±1シグマ(緑)

出所:石原順

2018年相場で商品(コモディティ)市場が動く展開になれば、カナダドル/円、豪ドル/円、ニュージーランド円、ポンド/円といった通貨ペアが収益機会を提供してくれそうだ。

●カナダドル/円(日足)

下段:21日ボリンジャーバンド±1シグマ(緑)

出所:石原順

いい相場とは何だろう?

2017年の円相場で最大の値上がりをしたのは、9.6%上昇したユーロ/円である。最大の値下がりをしたのは、10.4%下落したトルコリラ/円である。しかし、筆者が行っている日足の順張りシステムトレーディングの2017年の結果は、ユーロ/円もトルコリラ/円(実際には売買していない)も動いた割には相場の保合期間が長く、収支は若干のマイナスで終わっている。一方で、NZドル/円やポンド/円が非常に高いパフォーマンスを上げた。「動かない」と言われ続けたドル/円もパフォーマンスがよかった。

上記の結果は「いい相場とは何か?」ということを考えさせられるが、筆者にとっていい市場とは、値上がり率や値下がり率とはほとんど関係がない。いい相場とは、保合期間が少なくトレンドが循環的に発生する運動のことである。

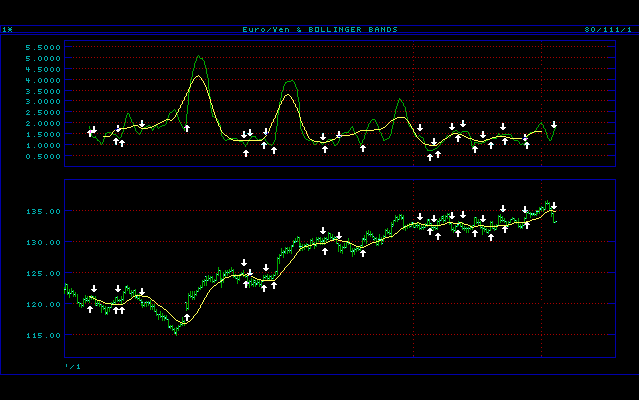

●ユーロ/円(日足) 順張りシステムの売買シグナル(過去250日)

●NZドル/円(日足) 順張りシステムの売買シグナル(過去250日)

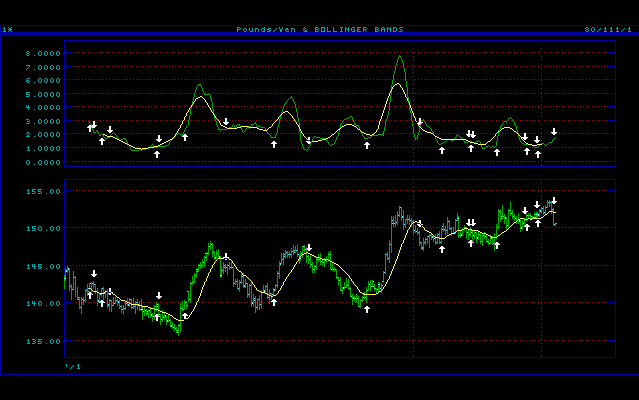

●ポンド/円(日足) 順張りシステムの売買シグナル(過去250日)

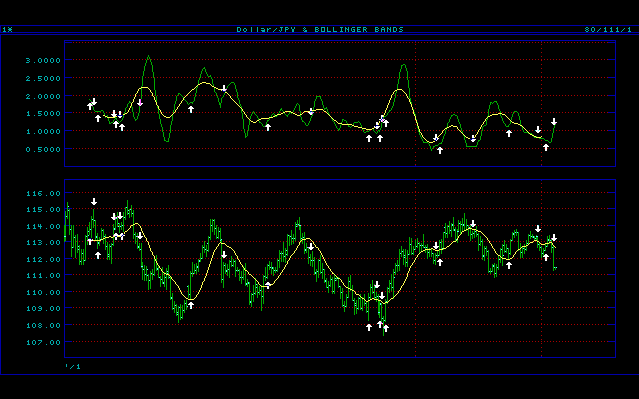

●ドル/円(日足) 順張りシステムの売買シグナル(過去250日)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[動画で解説]ビットコインどうなる?2024年下半期~2025年の相場を予想!](https://m-rakuten.ismcdn.jp/mwimgs/2/c/160m/img_2c0b9d11868ccb5f03834e6e69e98ac060284.jpg)

![[動画で解説]みずほ証券コラボ┃7月1日【TOPIX最高値接近、ドル建てでは?~今週は英国総選挙、米雇用統計に注目~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/7/4/160m/img_74e941f240cfdde99d6eaef6b62fea1587342.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 「強くない」相場の強さで株価上昇?~高値更新は難しくないが、課題はその先~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/0/9/160m/img_0909084226de45dcb8260c30c3eb7d1375069.jpg)

![[動画で解説]日経平均動き出した?上か下か?チャートから強弱を読む](https://m-rakuten.ismcdn.jp/mwimgs/c/d/160m/img_cd8df82d93108866509d8445d754972649322.jpg)

![[動画で解説]口座を見直せばお金が貯まる?よこみねさやかさん【大家族FPの家計診断!口座の整理編】](https://m-rakuten.ismcdn.jp/mwimgs/1/4/160m/img_14410281517be5f9f1a4f66b18690abc49727.jpg)