![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

来年のマーケットテーマ

来年のマーケットテーマは低金利・ドル安傾向が持続し、ゴルティロックス(適温)相場が延命するか否かだろう。株式・債券・通貨・商品などの運用者と来年の運用の話をしているが、ほぼ全ての運用者が注目しているのが米国の金利である。

この過剰流動性相場の終わりのシグナルはインフレだ。政策金利が上がるだけでは、株価は暴落しない。株価が暴落するのはインフレになったときであろう。インフレになれば、中央銀行は利下げも追加緩和もできないからである。

米国の景気拡大期は100か月に及んでいるが、この状況で次の景気後退を迎えることになれば、米国は1%程度の利下げののりしろしかない。来年、3回利上げしたところで、利下げで次の不景気に対応するのは不可能で、おそらく、QE4で対処せざるを得ないだろう。しかし、それは低インフレの継続が条件だ。インフレになったら利下げも追加緩和もできないからだ。

パウエルは共和党支持者で低金利の持続とボルカールールの撤廃に賛成

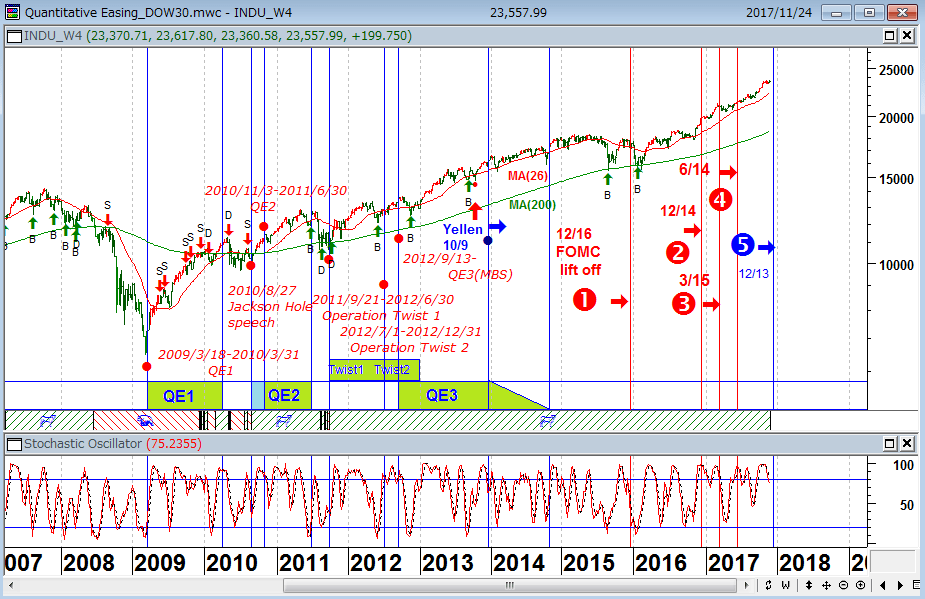

下のNYダウの週足をみると、“バブルの守護神”と言われるイエレンは2013年10月9日にFRB(米連邦準備制度理事会)議長に就任してから、大きな下げを経験していない。来年2月の退任までまだ波乱含みだが、とりあえずイエレンはグリーンスパンやバーナンキのような市場の洗礼を受けずにFRB議長をやめることになりそうだ。

本来、この官制バブルとも中央銀行バブルとも呼ばれるポンジー・スキームは、QE3終了時に大筋で命運が尽きているのだが、トランプラリーと不動産・半導体バブルによって延命し、現在、総楽観相場に発展している。

NYダウ(週足)の逆張り売買シグナルと米国の金融政策

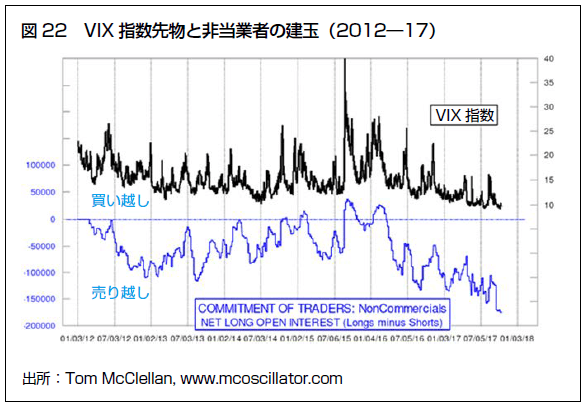

【パウエル氏、新たな経済危機に「断固として」対応する方針】とロイターで報道されているように、彼はバブル温存型の商売人だ。「イエレンの後任のジェローム・パウエルは基本的にイエレンの続き」と市場はみている。パウエルはイエレンより商売人なので、トランプの意を受けて、低金利の持続とボルカールールの撤廃に従うだろう。そうなると、しばらくバブル相場が延命すると語る運用者も多い。その証左として、ヘッジファンドはずっとVIX指数先物を売っている。市場はますます楽観的な見方を強めている。

VIX指数先物とヘッジファンドの建玉

ヘッジファンドはずっとVIX指数先物を売っている

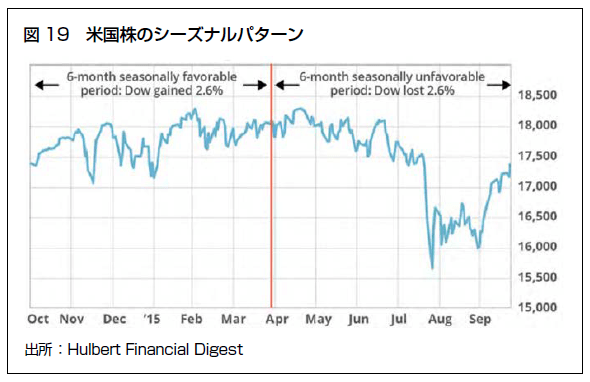

筆者の周辺でも、とりあえず来年の前半までは上げ相場が続くという声が増えている。これは、米国株のシーズナルパターンに基づく観測である。ただし、シーズナルサイクルのオーソリティであるジェフリー・A・ハーシュは「12月相場は危ない」と述べているらしい。

米国株のシーズナルパターン

NYダウ(日足)

完全雇用下で減税?バブルか、はたしてインフレは起こるのか?

米国では相当揉めそうだが、トランプの減税案が議会を通れば株高が加速しそうだ。減税や本国投資法で米国への資金還流が起これば株は悪くても高原状態相場、通常バブル相場が加速し、ドルも買われるだろう。しかし、それが逆に市場のインフレと金利上昇(=債券下落)への転換を促すかもしれない。

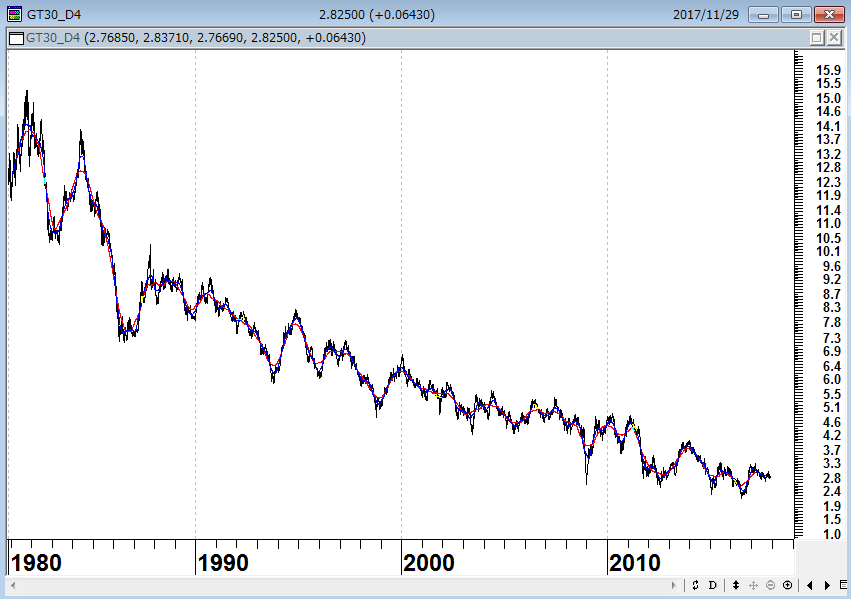

現在、中央銀行によって全資産クラスで価格が高水準に押し上げられている。もっともバブルしているのは債券だ。

米30年国債金利(月足)

史上最大のバブル?株や住宅市場にとって居心地の良い金利水準が続いている

「実際にバブルが発生しているのは債券市場であり、それが破裂した場合には誰にとっても悪い事態をもたらす。どのような基準から見ても、実質長期金利はあまりにも低過ぎるため、持続不可能だ。こうした金利が上昇する場合、かなり急速に上昇する公算が大きい。われわれが経験しているのは株価ではなく債券相場のバブルであり、それは市場に織り込まれていない。真の問題は債券市場のバブルが崩壊したときに、長期金利が上昇する点だ。われわれは1970年代以降目にしたことのないスタグフレーションへと、違った経済局面に移行しつつあり、それは資産価格にとってよくないものだ。実質金利が上昇すれば、米株価を割安と捉える残り少ないバリュエーション手法の一つが試されることになり、特に株式は債券とともに打撃を受けることになる」(「グリーンスパン氏が警告-株価ではなく債券バブルの破裂に用心を」8月1日 ブルームバーグ)というグリーンスパンがいうように、過剰流動性相場の崩壊は債券バブルがはじけたときに始まるだろう。そこで、おそらく流動性パニックが起こる。

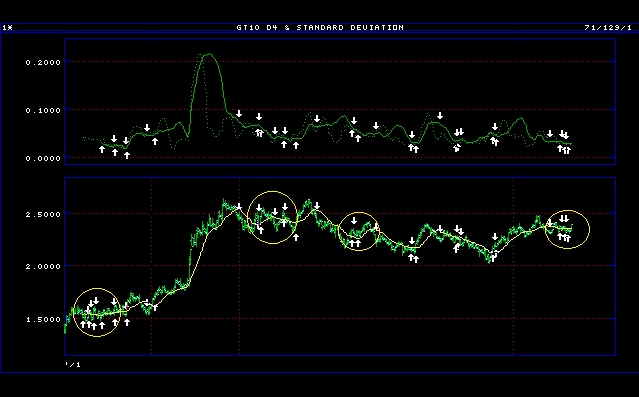

米10年国債金利(日足)

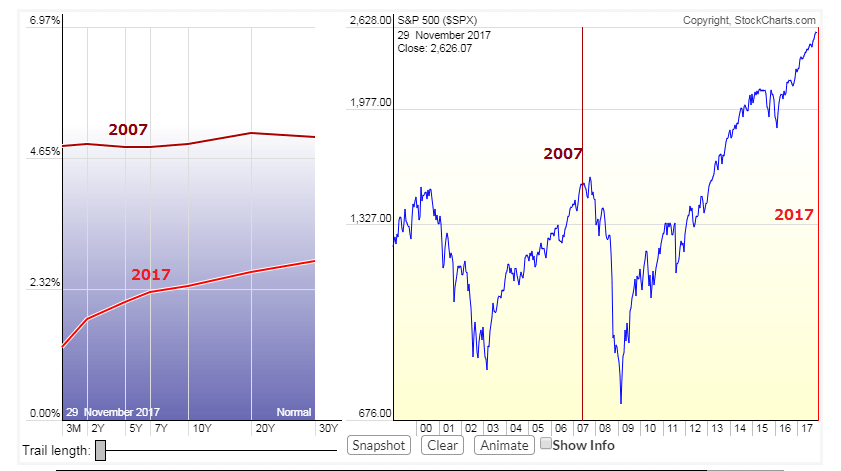

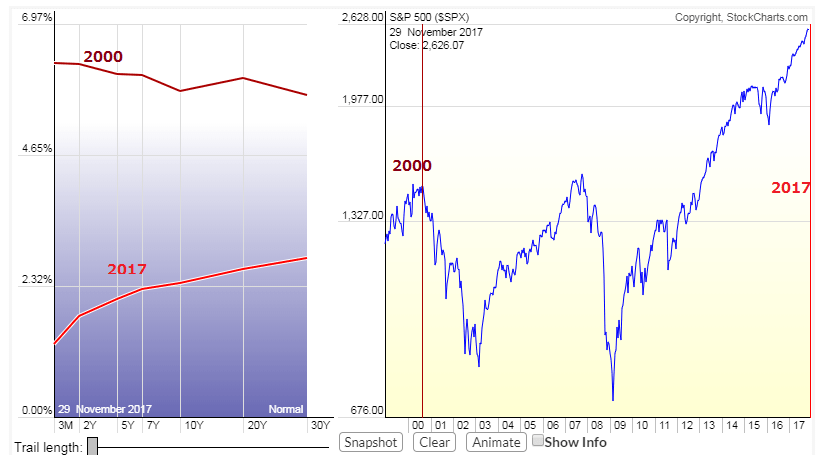

金利が上がれば過剰流動性相場は終わりである。一方、金利が上がらなくても、イールドカーブがフラット化すると、株価急落や景気後退がやってくる。

米国のイールドカーブとS&P500の推移 2007年

米国のイールドカーブとS&P500の推移 2000年

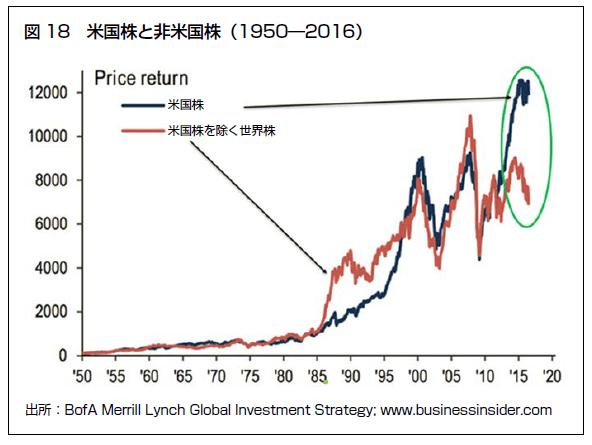

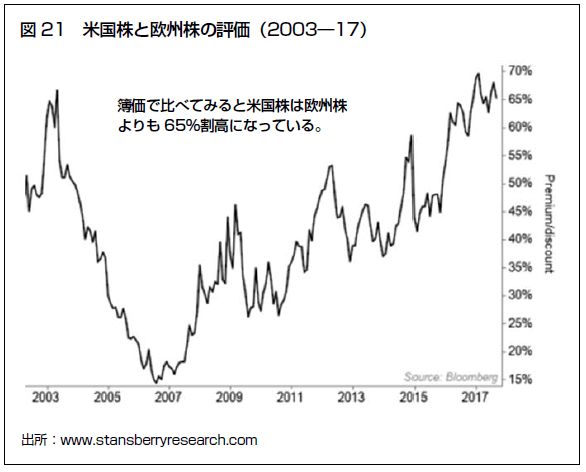

我々は今、薄氷の上を歩いているのかもしれない。ITバブル時に比べれば熱狂はないとはいえ、米国株の割高感は際立っている。

米国株と米国を除く世界株のパフォーマンス

米国株と欧州株の評価

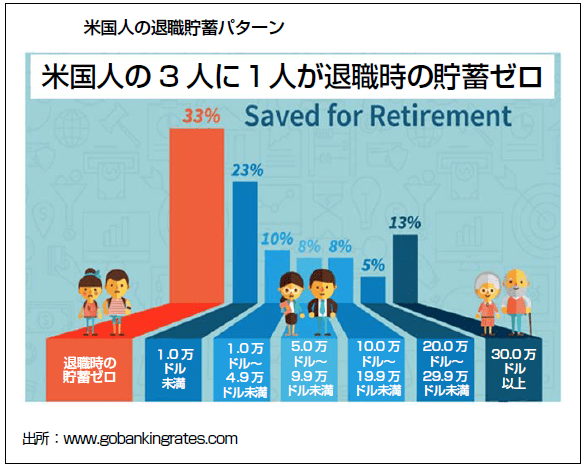

マーク・ファーバーは、「大部分の市民はバブルに関与していない。ほとんどの人に貯蓄がなく、そのため投資ができないからだ。しかも、バブルがあまりにも広範囲に及んでいるため、それを識別して参加できない」と、“史上最少の一般参加者による”史上最大の資産バブルに注意を促している。景気がいいから株が上がっているのではない。日・欧の中銀による流動性の供給と行き場のないカネによって株が上がっているのである。

米国人の退職貯蓄パターン 米国人の3人に1人が退職時の貯蓄ゼロ

いい相場とはどういう相場か?

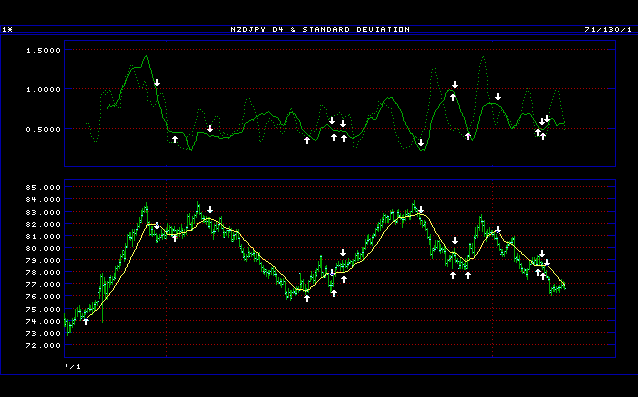

今年、筆者の順張り売買システムトレードで爆発的なパフォーマンスを記録したのはNZランド/円である。最大損が非常に小さいいい相場だった。

NZドル/円(日足)

しかし、筆者はドル/円、カナダドル/円、ポンド/円、ユーロ/円ほどNZドル/円のポジションを持っていなかった。高金利通貨はトレンドが出にくいので、NZドル/円がそんなにいいパフォーマンスになるとは思っておらず、あまりポジションを持っていなかったのである。

筆者にとっていい相場とは、上がる相場という意味ではない。上げようが、下げようが、トレンドが循環的に発生する市場をいい市場と定義している。今年の順張りシステムトレードでは上記のNZドル/円に加えて、ドル/円、カナダドル/円、ポンド/円が非常に良いパフォーマンスを記録した。ドル/円などは118円から108円の動きで、年を通して非常に低い変動率だったが、以外にもパフォーマンスは悪くなかったのである。来年の注目通貨に関しては、年初のレポートで取り上げる予定である。

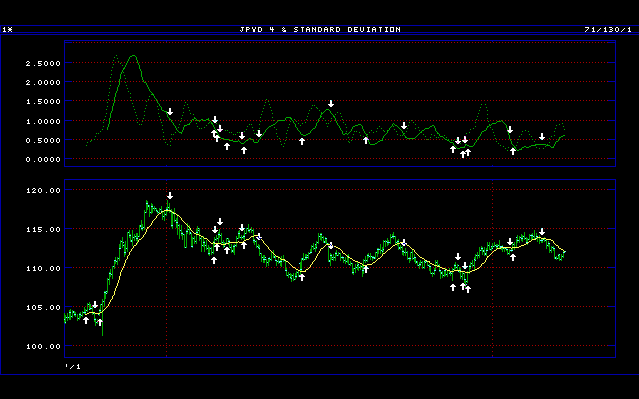

ドル/円(日足)

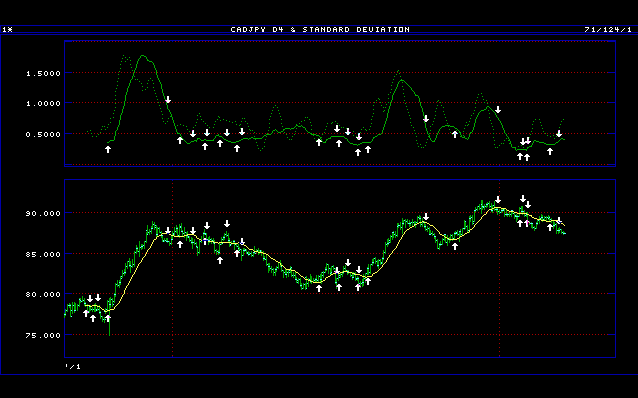

カナダドル/円(日足)

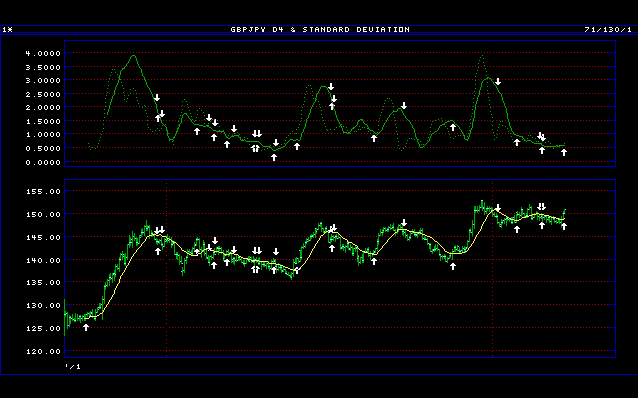

下段:13日移動平均線

標準偏差ボラティリティが低下している過程の売買シグナルを除去するとさらにパフォーマンスが向上する

出所;石原順

ポンド/円(日足)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)