![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

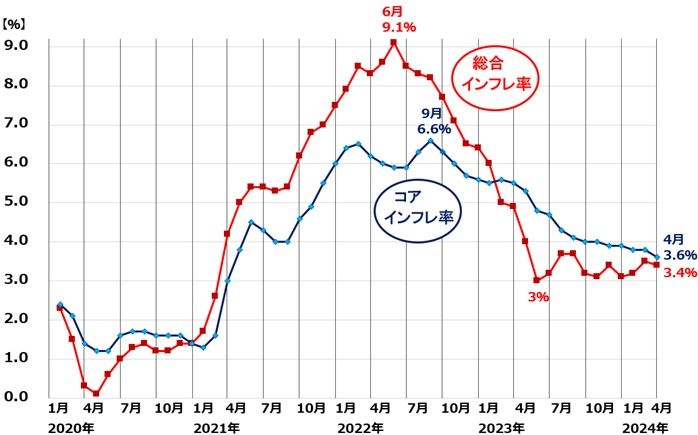

米インフレ・金利高止まり

米インフレ・金利が高止まっていることが、米国株および日本株にとって重大な悪材料となっています。9月と考えられている利下げがなければ、高金利によって米国株が調整する可能性が高まります。

米インフレ率(CPI(消費者物価指数)総合・コア指数の前年比上昇率)推移:2020年1月~2024年4月

米インフレが2%に向けて低下してこない限り、FRB(米連邦準備制度理事会)は利下げをしにくいと示唆していることから、このままだと9月の利下げが実現しないとの懸念があります。

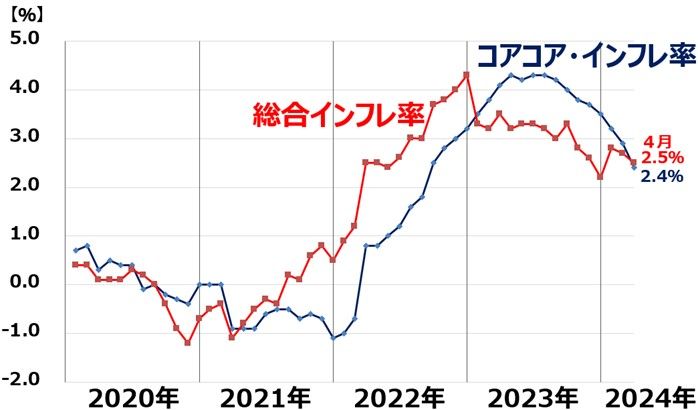

一方、日本のインフレ率も上がってきています。米国ほど高くはありませんが、以下の通り、2%台のインフレ率が実現しつつあります。

日本のインフレ率(CPI総合・コアコア指数の前年比上昇率)推移:2020年1月~2024年4月

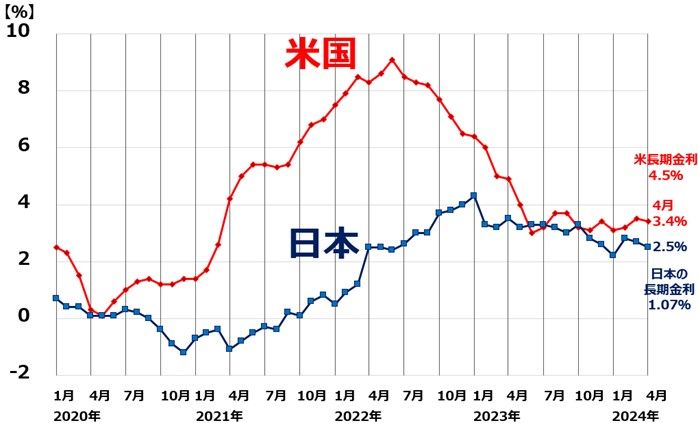

日米の総合インフレ率を比較すると、日本も米国と同じようにインフレが高まっていることが分かります。その割には、米国と比べ、日本の長期金利はかなり低い位置にあります。

日米の総合インフレ率比較:2020年1月~2024年4月

日本も米国と同じようにインフレ率が高くなってきていることを考えると、日本の長期(10年)金利が1%台に乗せてきましたが、さらなる上昇の余地があると考えられます。日本銀行(日銀)は、いずれ利上げを行うと予想しています。

今期の企業業績予想が保守的

足元、懸念されているのが、日本の企業業績のモメンタム低下です。ちょうど、2024年3月期決算が出そろいました。前期(2024年3月期)実績は想定以上に強かったのですが、今期(2025年3月期)の企業業績(会社予想)が保守的(低め)であることが、日本株の上値を抑えています。

東証プライム上場3月期決算、主要841社の連結純利益(前期比%):2020年3月期~2025年3月期予想

いつもの通り、企業の業績予想は保守的でいずれ上方修正されてくると、予想しています。それにしても、前期と比べて業績のモメンタムが低下する見通しであることは、日本株の上値を抑える要因となっています。

日本株の投資判断

日本株は割安で、長期的には上値余地が大きいと考えていますが、目先、米国株が反落するときは、ショック安となるリスクもあり、注意が必要です。短期的には、警戒が怠れないと思います。

時間分散しながら、割安な日本株を買い増ししていくことが、長期的な資産形成に寄与すると考えています。

▼著者おすすめのバックナンバー

2024年5月23日:利回り3.4%、NTTの「買い」継続。高利回りの安定成長株として評価(窪田真之)

2024年5月16日:三菱UFJ・三井住友FG「買い」継続。2期連続で最高益見込む、金利上昇が追い風(窪田真之)

2024年5月14日:トヨタは次世代自動車の開発競争を勝ち抜けるか?日本をエネルギー強国にする八策(窪田真之)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/160m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/160m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)