![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/160m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

ASMLホールディング

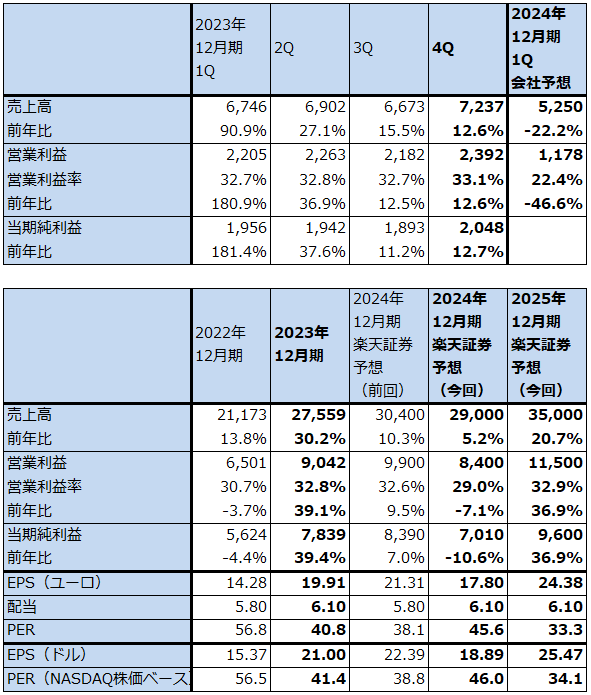

1.2023年12月期4Qは12.6%増収、12.6%営業増益

ASMLホールディング(以下ASML)の2023年12月期4Q(2023年10-12月期、以下前4Q)は、売上高72.37億ユーロ(前年比12.6%増)、営業利益23.92億ユーロ(同12.6%増)となりました。前3Q決算発表時の会社予想を上回りましたが、これは出荷済み露光装置(特にEUV露光装置)に対する追加サービスやソフトウェアアップグレードが増えたためです。

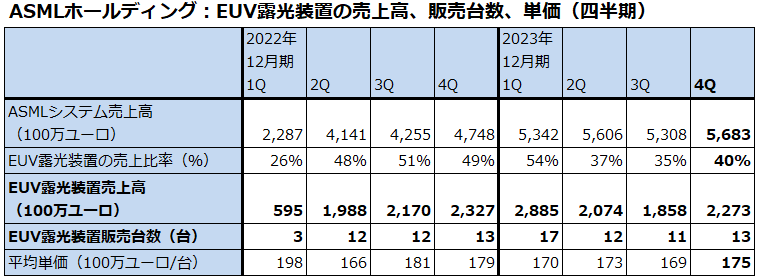

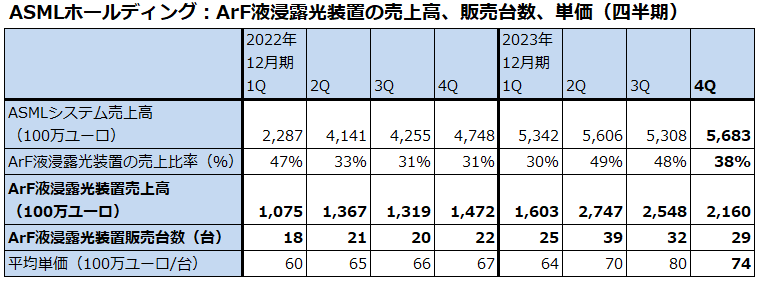

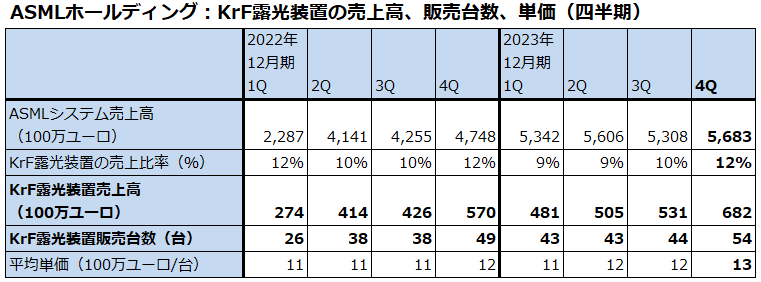

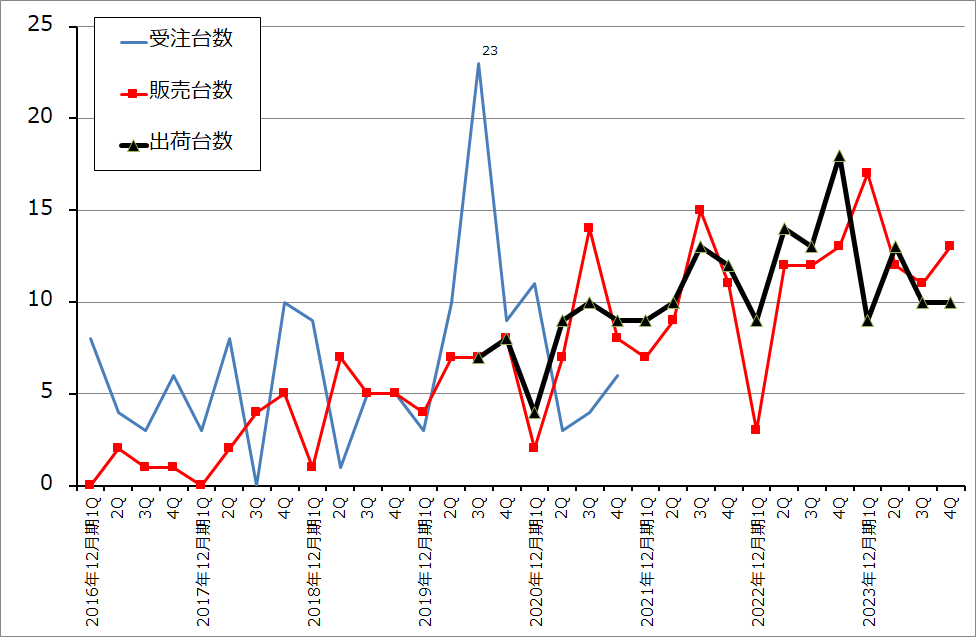

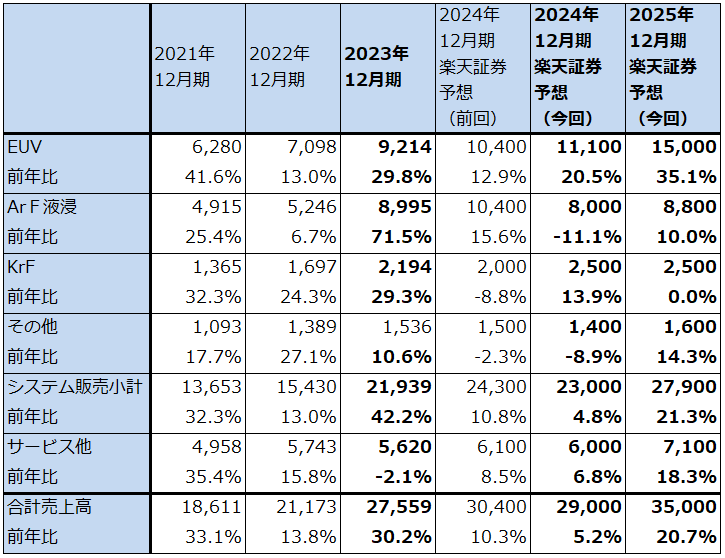

EUV露光装置の出荷台数は前3Q10台から前4Q10台へ横ばいでした。一方、販売台数(収益認識された台数)は前3Q11台から前4Q13台へ増加しました。ArF液浸露光装置の販売台数は、同32台→29台へ減少しました。KrF露光装置は同44台→54台へ増加しました。

この結果、2023年12月期通期では売上高275.59億ユーロ(前年比30.2%増)、営業利益90.42億ユーロ(39.1%増)となりました。EUV露光装置出荷台数は2022年12月期54台から2023年12月期42台に減少しましたが、これは2022年12月期に出荷を最優先して「高速出荷」した影響があります。販売台数は同じく40台→53台へ増加しました。ArF液浸露光装置販売台数は同81台→125台へ増加しました。

表3 ASMLホールディングの業績

株価(NASDAQ) 869.08USドル(2024年1月25日)

時価総額 341,896百万USドル(2024年1月25日)

発行済株数 393.8百万株(完全希薄化後、Dilluted)

発行済株数 393.4百万株(完全希薄化前、Basic)

1ユーロ 1.0893USドル(2024年1月26日)

単位:百万ユーロ、ユーロ、米ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

注3:ASMLホールディングはアムステルダム、NASDAQに上場しているが、ここではNASDAQの株価でPERと時価総額を計算した。

注4:会社予想は予想レンジのレンジ平均値。

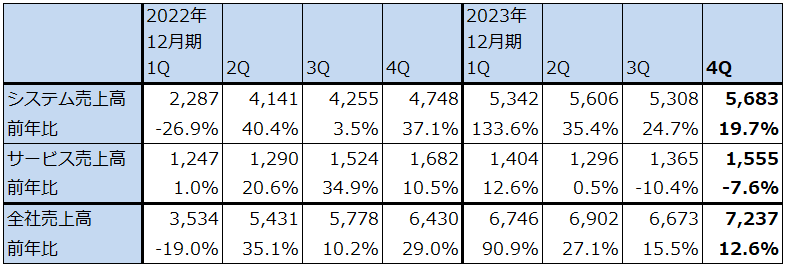

表4 ASMLホールディング:売上高内訳(四半期)

出所:会社資料より楽天証券作成

注:端数処理のため合計が合わない場合がある。

表5 ASMLホールディングの機種別売上高、販売台数、単価(四半期)

グラフ3 ASMLのEUV露光装置:受注台数、出荷台数、販売台数

2.2023年12月期4Q受注高が急回復、過去最高を更新

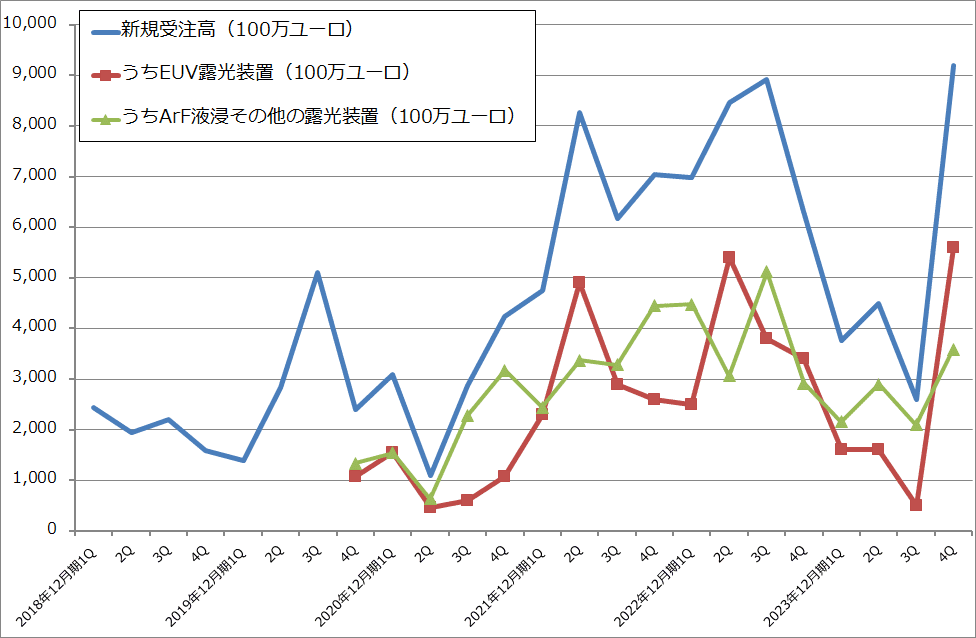

全社受注高は前2Q45億ユーロ、前3Q26.02億ユーロと減少しましたが、前4Qは91.86億ユーロへ急回復し、過去最高を更新しました。このうちEUV露光装置は同じく16億ユーロ→5億ユーロ→56億ユーロへこれも急回復し、過去最高となりました。顧客がロジック、メモリ(DRAM)ともに先端半導体に対して強い需要見通しを持っているためと思われますが、AI用GPU、HBMの影響も強くなっている模様です。

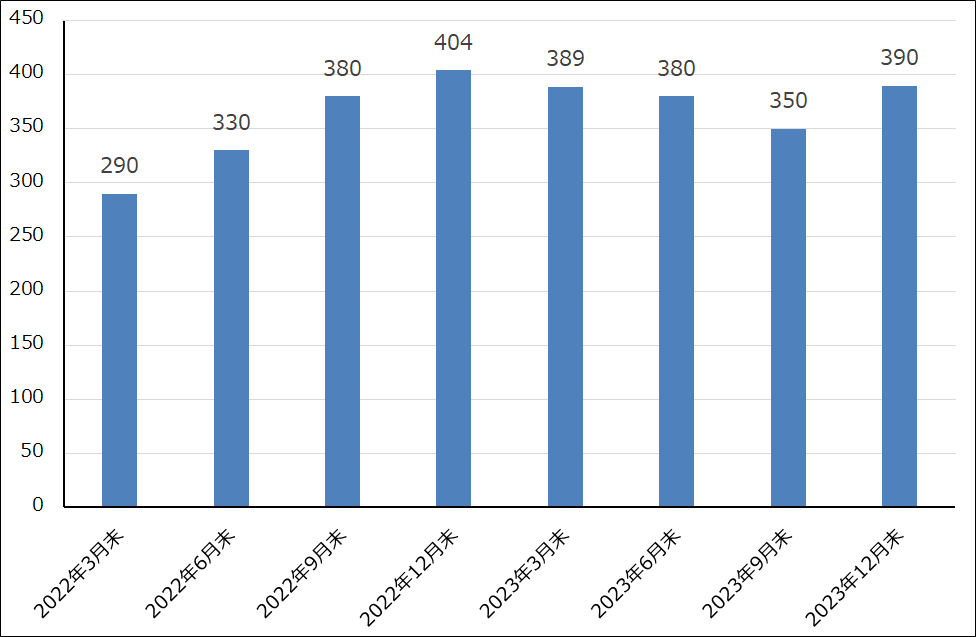

この結果、受注残高も2023年9月末350億ドルから12月末390億ドルへ回復しました。

四半期ベースの受注高が前4Qの水準からさらに増加するとは考えにくいですが、半導体景気はASMLにとって上向きになっていると考えてよいと思われます。

ASMLの露光装置の納期は12~18カ月なので、この受注回復は2025年12月期業績に寄与すると予想されます。

グラフ4 ASMLホールディングの新規受注高

グラフ5 ASMLホールディングの期末受注残高

3.会社側は2024年12月期売上高を2023年12月期の横ばいと予想

会社側の今1Qガイダンスは、売上高50~55億ユーロ、売上総利益率48~49%、研究開発費10.7億ユーロ、研究開発費を除く販管費3億ユーロです。ここから今1Q会社側ガイダンス(会社予想)のレンジ平均値を計算すると、売上高52.5億ユーロ(前年比22.2%減)、営業利益11.78億ユーロ(同46.6%減)と、前年比でも前四半期比でも大幅減収減益になる見込みです。

これは顧客の多くが2023年12月期中に2024年の生産計画に沿った露光装置を導入しているためであり、そのため、今1QはEUV露光装置、ArF液浸露光装置ともに販売台数が減少する見込みです。

また会社側は、2024年12月期通期について売上高は前年比で横ばい、売上総利益率はやや低下するとしています。EUV露光装置の販売台数は会社側は前年比横ばいを予想していますが、EUV露光装置は増収になるとも予想しています。これは、現行の低NA機のスペック向上と数台規模で次世代の高NA機が販売されるためEUV露光装置の単価が上昇すると予想されるためです。

一方で、EUV露光装置の次に売上高が大きいArF液浸露光装置は、今年1月からアメリカ政府が対中国半導体製造装置の輸出規制を強化しており、この規制強化に抵触する機種が出てくるため減収が予想されます。

また、コスト面では、ASMLの目標である2025~2026年までに EUV露光装置の低NA機(現行版)90台、DUV露光装置600台(ディープUV光露光装置。2023年12月期は、ArF液浸、ArFドライ、KrF合わせて341台を販売)、2027〜2028年までにEUV露光装置高NA機20台の年間生産能力を実現するためにコスト増加が予想されます。

ただし、AI半導体、3ナノ半導体等の先端半導体の需要が強いため、楽天証券では2024年12月期は5%前後の増収になると予想し、売上高290億ユーロ(前年比5.2%増)、営業利益84億ユーロ(同7.1%減)と予想します。

2025年12月期は増収増益への転換が予想されます。前4Qの受注は納期が12~18カ月なので、2025年12月期に計上される見込みですが、EUV露光装置の中に複数の高NA機が入っている模様であり、EUV露光装置の単価上昇が予想されます。

また、ロジック半導体メーカー(ASMLのEUV露光装置の顧客はロジック向けでは、TSMC、サムスン電子ファウンドリ部門、インテルの3社と思われる)だけでなく、大手DRAMメーカー(サムスン電子、SKハイニックス、マイクロン・テクノロジーと思われる)からの発注もあります。AI用GPUに必ず付属する特殊メモリ「HBM」とDRAM(DDR5)の生産にEUV露光装置を使います。前3Qの全社受注高に占めるメモリ比率は20%でしたが前4Qはこれが47%になっており、受注はバランスが取れたものになっています。

大手DRAMメーカーのEUV露光装置の発注の中心は低NA機の模様ですが、全社が高NA機を発注済みである模様です。生成AIブームによって最先端メモリの重要性が増しており、それがEUV露光装置の需要に結びついている構図です。

これらを総合的に考え、楽天証券では2025年12月期を売上高350億ユーロ(前年比20.7%増)、営業利益115億ユーロ(同36.9%増)と予想します。

表6 ASMLホールディング:機種別サービス別売上高

出所:会社資料より楽天証券作成

4.今後6~12カ月間の目標株価を前回の830ドルから1,100ドルに引き上げる

今後6~12カ月間のASMLホールディングの目標株価を、前回の830ドルから1,100ドルへ引き上げます(目標株価はNASDAQベースで提示)。楽天証券の2025年12月期予想EPS25.47ドル、楽天証券予想の2025年12月期営業増益率36.9%に将来性を考慮してPEGを1.1~1.2倍として、想定PER(株価収益率)40~45倍を当てはめました。

引き続き中長期で投資妙味を感じます。

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/160m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)