![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]ビットコインどうなる?2024年下半期~2025年の相場を予想!](https://m-rakuten.ismcdn.jp/mwimgs/2/c/498m/img_2c0b9d11868ccb5f03834e6e69e98ac060284.jpg)

![[動画で解説]みずほ証券コラボ┃7月1日【TOPIX最高値接近、ドル建てでは?~今週は英国総選挙、米雇用統計に注目~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/7/4/498m/img_74e941f240cfdde99d6eaef6b62fea1587342.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 「強くない」相場の強さで株価上昇?~高値更新は難しくないが、課題はその先~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/0/9/498m/img_0909084226de45dcb8260c30c3eb7d1375069.jpg)

![[動画で解説]日経平均動き出した?上か下か?チャートから強弱を読む](https://m-rakuten.ismcdn.jp/mwimgs/c/d/498m/img_cd8df82d93108866509d8445d754972649322.jpg)

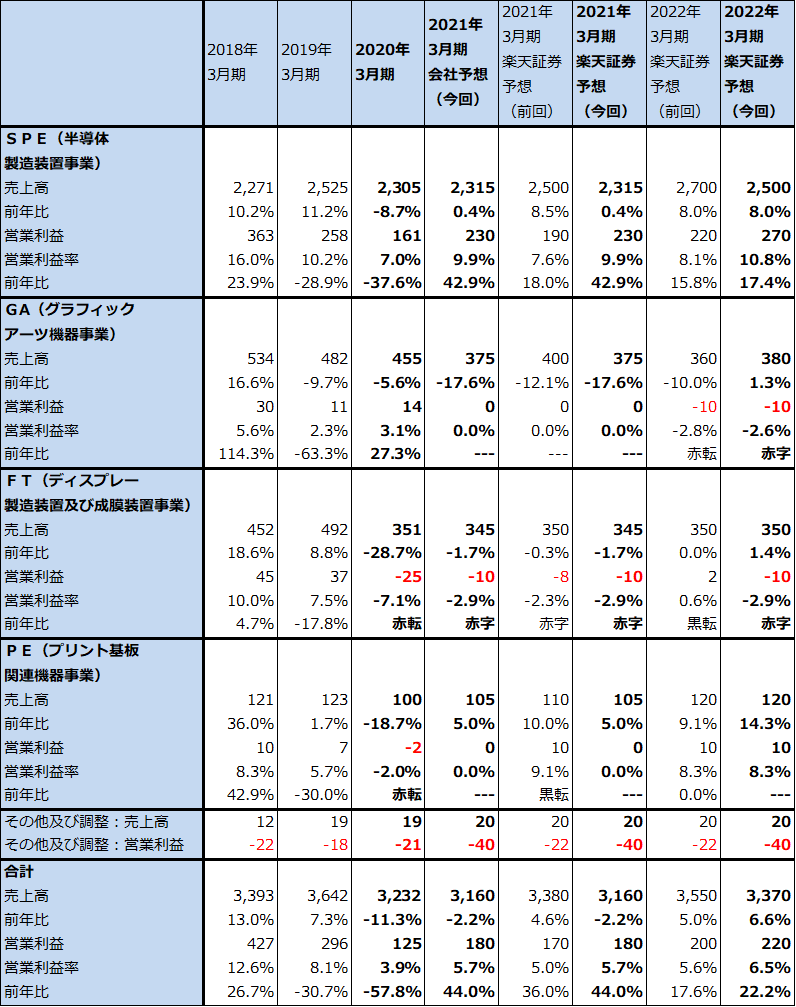

2.セグメント別動向

半導体製造装置事業(SPE)

今1Qは売上高526億円(前年比27.7%増)、営業利益42億円(前1Qは利益0億円)と回復しました。CPU向けは減少しましたが、ファウンドリー(半導体受託製造業者)向け、NAND型フラッシュメモリ向けが増加しました。国別向け先では、日本(NAND向けと思われる)と中国向け(中国ファウンドリー向けが増加)が増加しました。このままなら、会社側の今期予想、売上高2315億円(同0.4%増)、営業利益230億円(同42.9%増)は達成可能と思われます。

その場合、来期も半導体設備投資の拡大が予想されるため、SPE事業の業績拡大が予想されます。

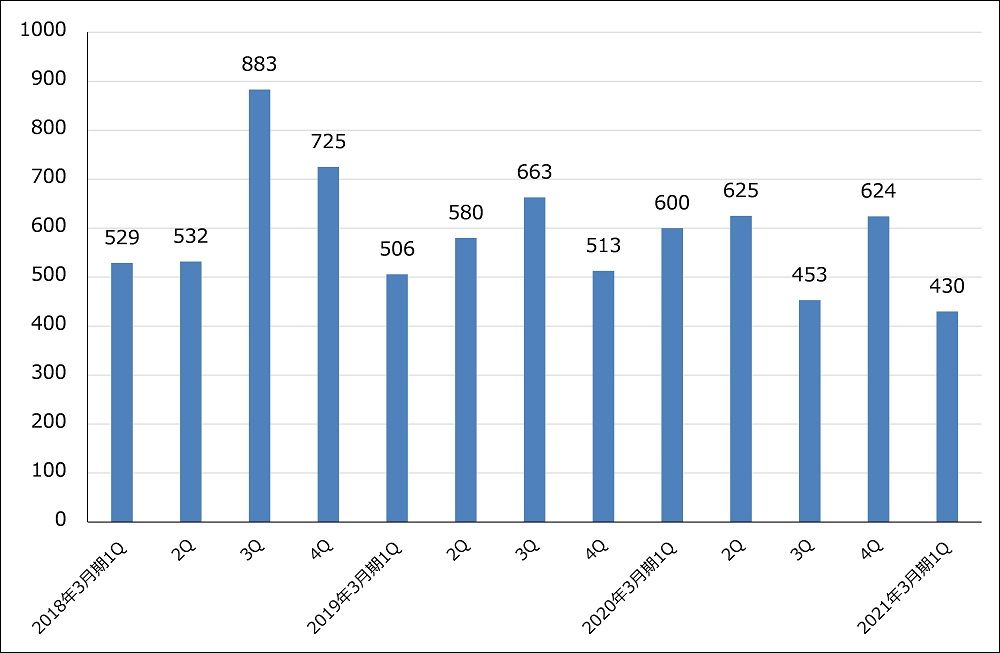

リスクは、第1に受注の減少です。今1QのSPE受注高は430億円と、前1Q600億円、前4Q624億円から減少しました。新型コロナ禍によって対面での商談が出来ず、成約に時間がかかっているためです。ただし、半導体設備投資自体が止まっているわけではなく、制約はありますが出張できる地域もあるため、今2Q以降受注は回復すると思われます。

第2に、米中摩擦です。中国では、ロジック・ファウンドリー、DRAM、NANDの各分野の有力民族系半導体メーカーがSCREENホールディングスの重要顧客になっています。米中摩擦が中国向け半導体製造装置に波及するならば、SCREENホールディングスの中国向け事業に悪影響を引き起こす可能性があります。

グラフィックアーツ機器事業(GA)

今1Qは売上高79億円(前年比19.4%減)、営業損失3億円(前1Qも2億円の赤字)となりました。新型コロナ禍の中でも、インクなどの消耗品は堅調です。また、小ロット印刷に向く小型印刷機の需要はありますが、大型印刷機の需要が減少しています。業績は低水準な状況が続くと思われます。

ディスプレー製造装置および成膜装置事業(FT)

今1Qは売上高36億円(前年比25.0%減)、営業損失15億円(前1Qは35億円の赤字)となりました。6月末受注残高は480億円と高水準ですが、液晶パネル向け長期受注残の一部について営業利益で10億円強の引当て処理を行った結果、15億円の営業損失となりました。今は中小型OLED(有機EL)向けが受注の中心になっています。今2Q以降は出荷が増えるため、損益は改善する見込みですが、低水準な状況が続くと思われます。

プリント基板関連機器事業(PE)

今1Qは、売上高23億円(前年比9.5%増)、営業利益1億円(前1Qは0億円)となりました。5G関連のプリント配線基板の製造に使う直接描画装置が順調に伸びています。

表2 SCREENホールディングス:セグメント別損益動向(四半期ベース)

出所:会社資料より楽天証券作成

注1:2018年3月期1QからGAとPEが分離された。

注2:億円未満を切り捨てたため、合計が合わない場合がある。

表3 SCREENホールディングス:セグメント別損益動向(通期ベース)

出所:会社資料より楽天証券作成

注:端数を切り捨てたため合計が合わない場合がある。

グラフ1 SCREENホールディングスの半導体製造装置事業受注高

出所:会社資料より楽天証券作成

3.今後6~12カ月間の目標株価は、6,000円から6,500円に引き上げる

今後6~12カ月間の目標株価は、前回の6,000円から6,500円に引き上げます。楽天証券の2022年3月期予想EPS 297.8円に、業績回復と再成長を期待して想定PER20~25倍を当てはめました。投資妙味を感じます。

![[動画で解説]日銀にまた逆風~「ゲタ」に変化、7月「展望レポート」24年度成長率見通しは下振れ必至~](https://m-rakuten.ismcdn.jp/mwimgs/0/b/160m/img_0bdd87476ef06c727d1da9064f4b3aee70539.jpg)

![[フィーチャー] エヌビディア株の含み益、どうする?](https://m-rakuten.ismcdn.jp/mwimgs/d/4/160m/img_d4d6f0287ada4ad935cfa3e42f95956527341.jpg)