![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

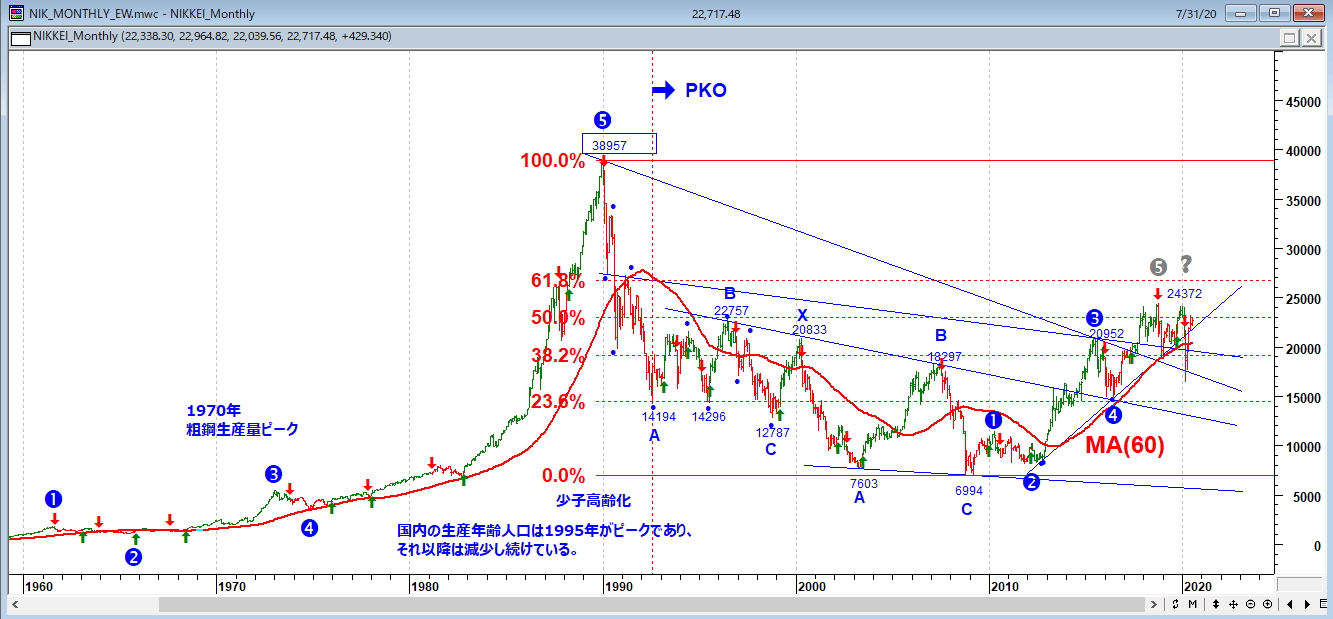

1989年から最近までの日本では、紙幣増刷が株式市場にも経済にも役に立たなかった

マーク・ファーバーは、「例えば、1989年から最近までの日本では紙幣増刷が株式市場にも経済にも役に立たなかった。本音を言うと、私は株式の高値更新を望んでいる。失業率がまだ15%を超え、経済が不調の中での株式の高値更新は、FRBにとって面目丸つぶれとなるからだ」と、FRBを皮肉っている。

日経平均(月足)MMT的政策を日本は既に30年やってきたが…

そして、マーク・ファーバーは、「極端な仮説で経済がどのようになり得るか簡単に検討してみたい。政府が毎月全市民に小切手を渡したとしよう。誰も仕事をする必要がない。毎月小切手を使って株式投機で稼げるからだ。では、このシステムは、どれくらいの間、機能するだろうか?」と、ロビンフッダー相場に疑問を呈している。

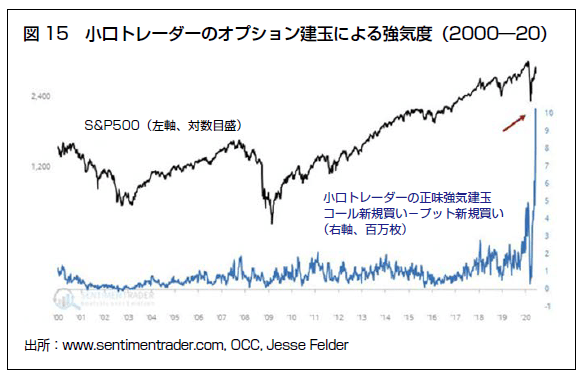

小口トレーダーのオプション建玉による強気度

資産市場の大天井では常に、幅広い小口投資家の参加と高レバレッジの取引があることだ。これに当てはまるのが1960年代後半の米国株、1970年代後半の金・銀市場、1982 年のクウェート・スーク・アルマナック、1990年の台湾株、1990年代後半のナスダック株、2006~2007年の米国住宅業界である。

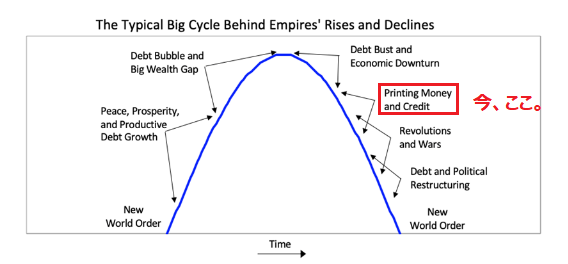

景気は悪いが、出口のない中銀によって株式市場だけが国家公認の賭博場として賑わっている。ばら撒いたカネはいずれインフレ、増税、通貨切下げなどで減価していくだろう。

「信用拡大でもたらされた好景気は、結局のところ崩壊するのを避ける手段がない。残された選択肢は、さらなる信用拡大を自ら断念した結果、すぐに訪れる危機か、ツケを積み上げた結果、いずれ訪れる通貨制度を巻き込んだ大惨事かだけである」(ルートヴィヒ・フォン・ミーゼス)

「安定を理想とするのは誤りだ。不安定は資本主義のドラマに必要不可欠な部分である。景気循環の下降局面には、経済を再び清潔かつ誠実なものにする役割があるからだ。下降局面を抑えようとすると上昇局面を押さえつけてしまうことになる」(ジム・グラント)

「私は西側民主主義国がどうして中央銀行家とその御用学者に、これほどまでに強い権限を与えてしまうのか疑問を呈した。連中は、基本的に、失敗しても何の代償も払わないのだ」(マーク・ファーバー)

The Big Cycles Over The Last 500 Years

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/356m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/160m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/160m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)