ユーロ/ドルの月足が買いトレンドになれば久々の大相場も…

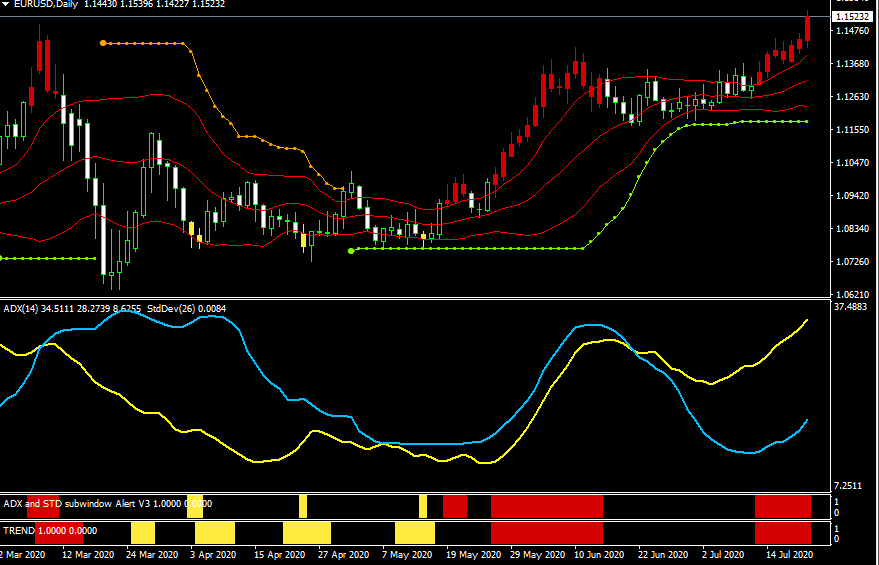

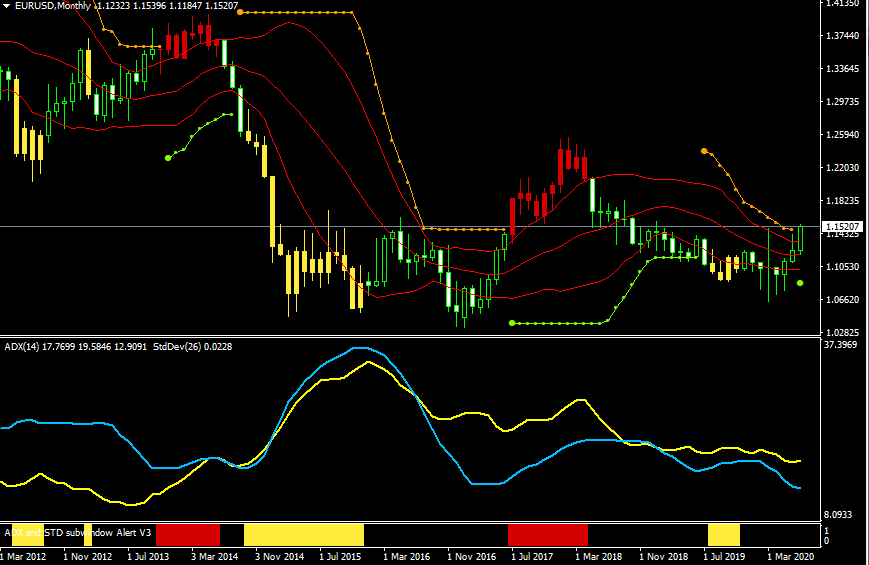

現在、ユーロ/ドルは、日足と週足で「買いトレンドシグナル」が点灯中だ。これで、月足にも「買いトレンドシグナル」が点灯すれば、ユーロはもう一段高もあり得るだろう。とりあえず、3月高値1.14945を上抜いたので、2019年1月高値の1.15694まで上昇余地が広がっている。

ユーロ/ドル(日足)の順張り売買シグナル(現在、買いトレンドシグナル点灯中!)

ユーロ/ドル(月足)の順張り売買シグナル

ユーロ/ドル(日足)フラクタル・ハイロー(目立った高値・安値)

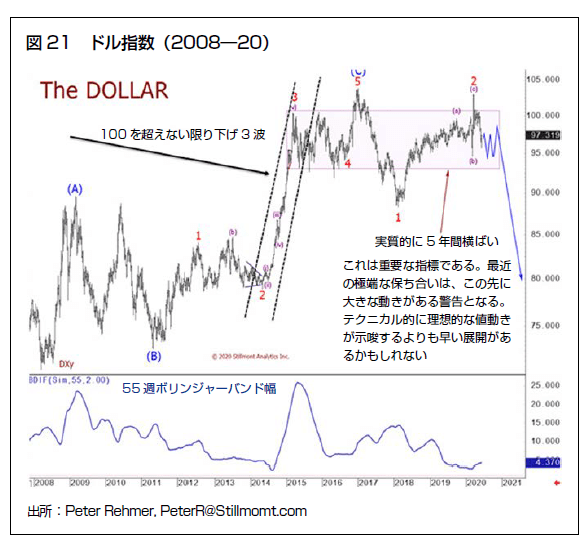

大きなブレイクアウトの動きが、間もなく起こる公算は大きい!?

マーク・ファーバーは「マーク・ファーバー博士の月刊マーケットレポート」の7月号「FRBは“覚醒”していくのか?」で、ドルが5年にわたる保ち合い相場を放れて、下落する可能性を指摘している。

米ドルがどれだけ安くなるのか、いつ本格的に安くなるのか分からない。だが、米国外投資や貴金属を含めたポートフォリオ配分が適当だろうと考えている。

正直なところ、外国為替相場について強い確信を持っているわけではない。とはいえ、2015年以降、米ドル指数は比較的狭い範囲で推移してきた。大きなブレイクアウトの動きが間もなく起こる公算は大きい。

最も高くなるのは日本円とみている。FRBが利上げについて「考えることすら考えていない」のであれば、ドル安になる公算が大きい。

出所:「マーク・ファーバー博士の月刊マーケットレポート」(パンローリング)

ドルインデックス(2008~2020年)

FRB(米連邦準備制度理事会)設立前の100年間に起きたインフレは、設立後の100年間に起きたインフレの半分に満たなかったのである。米国がインフレ(スタグフレーション)にならない保証はないだろう。

超低金利と膨れ上がる中銀資産には大変な副作用がある

マーク・ファーバーは、「超低金利と膨れ上がる中銀資産には大変な副作用がある。政府に際限なくおカネを使わせてしまうことだ。これこそ正にMMT(現代貨幣理論*)派の要求していることのように見える」と述べている。このままいけば、FRBがある時点で、株式、住宅用不動産、商業用不動産、すべての国債、社債、農地などを含むすべての米国資産をマネタイゼーションする可能性がある。もう二度と戻れないQEインフィニティ(無限大量的緩和)政策で、いずれ米連銀は、にっちもさっちもいかなくなり、破綻する可能性がある。

*MMT(現代貨幣理論)

ある条件下(低インフレ下)で政府は国債をいくらでも発行して良いという考え方を指します。これは政府債務の拡大(借金を増やすこと)を歓迎する新しい経済理論であり、昨今では経済学者の間で議論や批判の対象になっている。

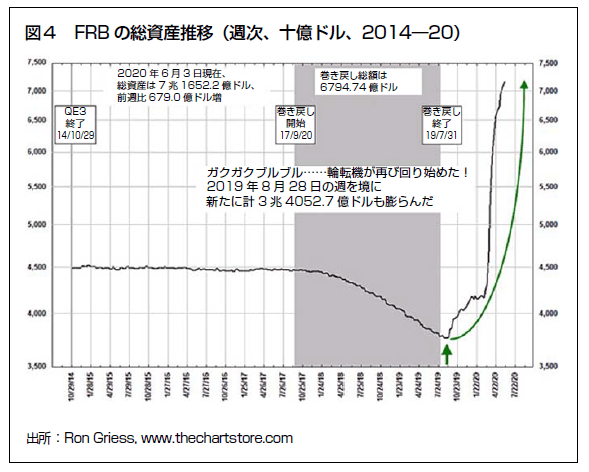

FRBの総資産推移(2014~2020年)

FRBがある時点で、すべての米国資産をマネタイゼーションする可能性がある

一方で、QEやMMTは続けていてもなんの問題も起こらないというのが、MMTを支持する人たちの主張である。ゼロ金利で国債を大量発行しても政府の負担はないし、国の信用は失墜しない。長期金利上昇はYCC(イールドカーブ・コントロール)、ゴールドの上昇は、中央銀行がゴールドの先物売りをやることで、通貨の信認は維持できる。特に米ドルは基軸通貨であり、その代替通貨がないので安全であると…。

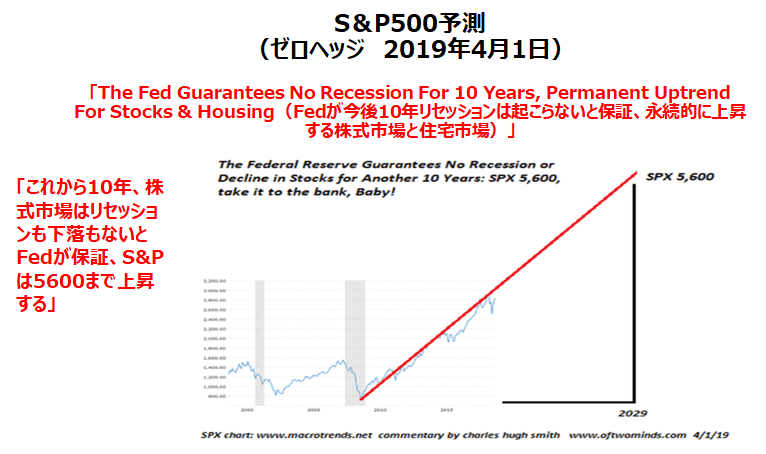

QEインフィニティ政策によって、不景気の株高が展開されている。「輪転機を永続的に回していれば、株も不動産も永久に上がるし、景気後退は二度と起こらない」などという楽観論が多くなってきた。

これから10年、景気後退も株式市場の下落もないとFEDが保証!?

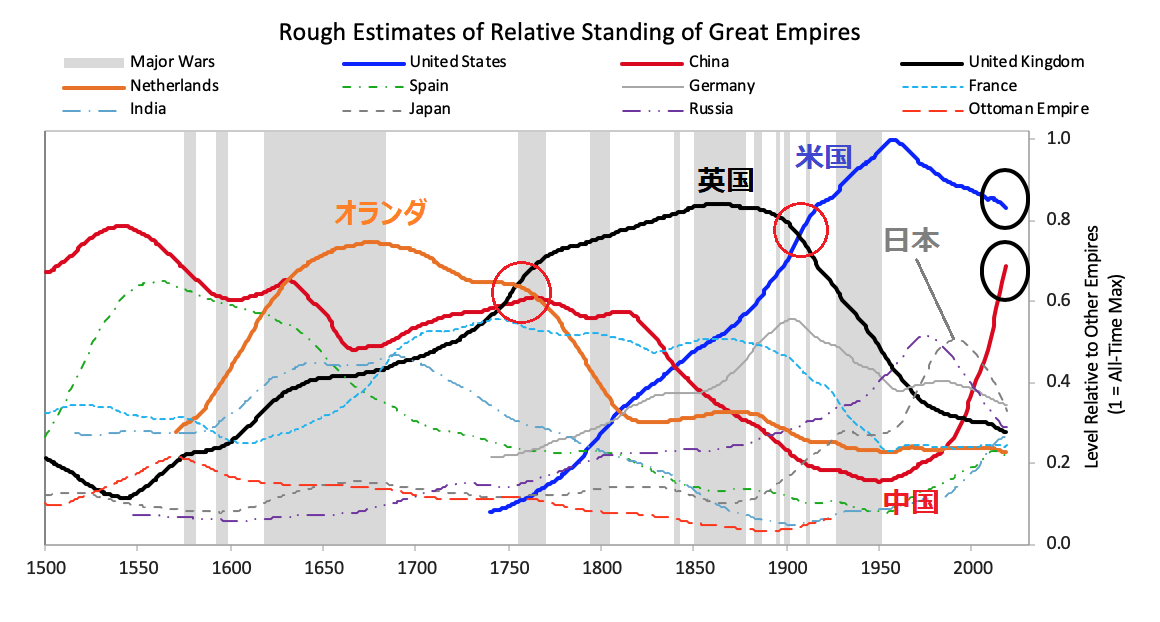

QEインフィニティ政策とMMTがニューノーマルで、新しい資本主義の形なのだという。しかし、新しい資本主義というより、すべて国有化していくという社会主義の運動に見える。世界が国家資本主義化するのなら、一番強いのは中国だ。

米国は今や最も強力な帝国ではなく、相対的な衰退期にある

足元の経済は不景気のデフレだが、QEインフィニティ政策とMMTの跋扈(ばっこ)は、やがて不景気の物価高というスタグフレーションを将来招くことになるだろう。そうなれば、MMTなど吹き飛んでしまうだろう。

MMTは金融資本主義が崩壊した後に出てきた、なれの果ての社会主義政策で、結果的にほぼすべての人々を貧乏人にする給付型奴隷社会の雛形(ひながた)である。無制限に国債や政府債を発行して、政治家や役人がその分配をした場合、堕落、腐敗、蛮行の世の中になるのは歴史の必然である。

カネをばら撒(ま)くより、減税をやって消費を刺激し、企業の利益も増え税収も増えていく好循環に持っていくべきなのである。しかしながら、現在、世間はMMTの方向に向かっている。コロナ禍を契機に、もう、始まっているのだ。MMTをやればどこの国も英国病(*)時代の英国のようになるだろう。経済学者のヨーゼフ・シュンペーターは政府から十分な支援を得てしまえば資本主義は停滞すると信じていた。

*英国病(えいこくびょう)、またはイギリス病

国を挙げてセカンダリー・バンキングへ傾注した1960年代以降の英国において、充実した社会保障制度や基幹産業の国有化等の政策が実施され、社会保障負担の増加、国民の勤労意欲低下、既得権益の発生、およびその他の経済・社会的な問題を発生させた現象である。

1989年から最近までの日本では、紙幣増刷が株式市場にも経済にも役に立たなかった

マーク・ファーバーは、「例えば、1989年から最近までの日本では紙幣増刷が株式市場にも経済にも役に立たなかった。本音を言うと、私は株式の高値更新を望んでいる。失業率がまだ15%を超え、経済が不調の中での株式の高値更新は、FRBにとって面目丸つぶれとなるからだ」と、FRBを皮肉っている。

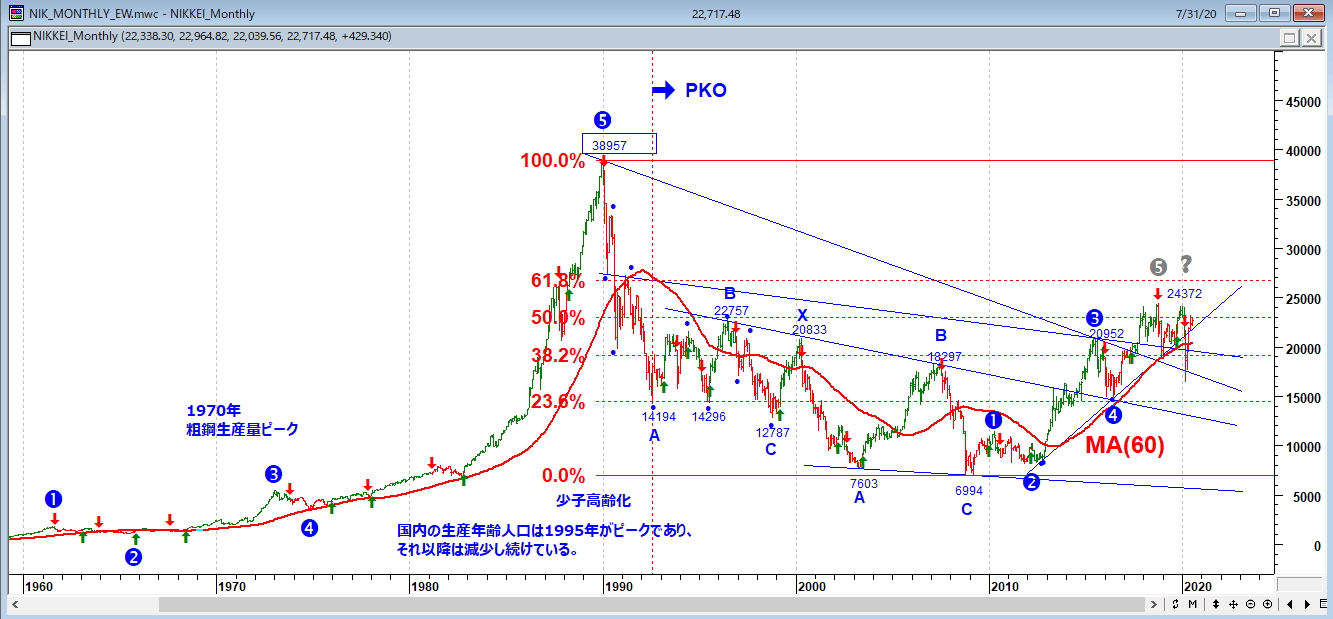

日経平均(月足)MMT的政策を日本は既に30年やってきたが…

そして、マーク・ファーバーは、「極端な仮説で経済がどのようになり得るか簡単に検討してみたい。政府が毎月全市民に小切手を渡したとしよう。誰も仕事をする必要がない。毎月小切手を使って株式投機で稼げるからだ。では、このシステムは、どれくらいの間、機能するだろうか?」と、ロビンフッダー相場に疑問を呈している。

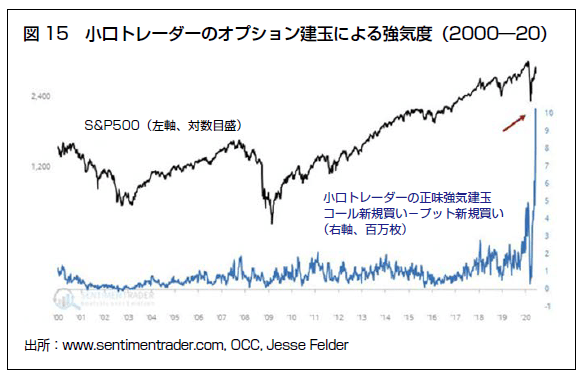

小口トレーダーのオプション建玉による強気度

資産市場の大天井では常に、幅広い小口投資家の参加と高レバレッジの取引があることだ。これに当てはまるのが1960年代後半の米国株、1970年代後半の金・銀市場、1982 年のクウェート・スーク・アルマナック、1990年の台湾株、1990年代後半のナスダック株、2006~2007年の米国住宅業界である。

景気は悪いが、出口のない中銀によって株式市場だけが国家公認の賭博場として賑わっている。ばら撒いたカネはいずれインフレ、増税、通貨切下げなどで減価していくだろう。

「信用拡大でもたらされた好景気は、結局のところ崩壊するのを避ける手段がない。残された選択肢は、さらなる信用拡大を自ら断念した結果、すぐに訪れる危機か、ツケを積み上げた結果、いずれ訪れる通貨制度を巻き込んだ大惨事かだけである」(ルートヴィヒ・フォン・ミーゼス)

「安定を理想とするのは誤りだ。不安定は資本主義のドラマに必要不可欠な部分である。景気循環の下降局面には、経済を再び清潔かつ誠実なものにする役割があるからだ。下降局面を抑えようとすると上昇局面を押さえつけてしまうことになる」(ジム・グラント)

「私は西側民主主義国がどうして中央銀行家とその御用学者に、これほどまでに強い権限を与えてしまうのか疑問を呈した。連中は、基本的に、失敗しても何の代償も払わないのだ」(マーク・ファーバー)

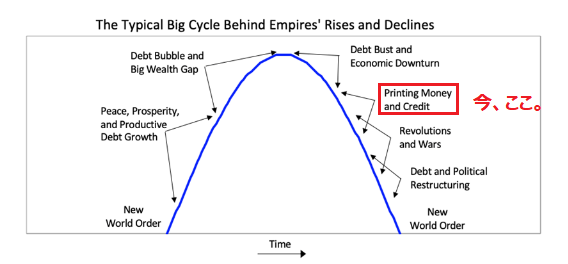

The Big Cycles Over The Last 500 Years

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。