![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

イオンは「小売+金融+不動産」&「海外」で稼ぐビジネスモデルを確立

イオンやイトーヨーカ堂などの大手スーパーは、長らくユニクロ、無印良品、ニトリなどの専門店や、セブンイレブン、ローソンなどのコンビニに売り上げを奪われて、衰退していくイメージを持たれていました。つまり、大手スーパー、百貨店など総合小売業が衰退し、専門店(カテゴリー・キラー:特定分野の勝者)が成長する時代が続くイメージだったのです。

ところが、小売業界に、ちょっとした異変が起こっています。イオンなど総合スーパーの一部が、元気を取り戻しています。一方、国内のコンビニには、やや飽和感が出ています。

イオンの復活の背景に何があるのでしょうか? それは、イオンのセグメント情報を見ると良くわかります。同社が10月9日に発表した上半期(3-8月期)決算で、連結営業利益は前年同期比4%減の863億円でした。ただ、一時的要因であるカジタク社案件【注】の影響を除いた営業利益は、前期比12%増の1,008億円と、好調でした。

【注】イオンの上半期決算の一時的マイナス要因

子会社のカジタク社(家事支援・店頭支援事業を行う)で過去に不正会計があったことが判明。その修正のため、イオン連結決算では2019年3-5月期に、営業収益で▲146億円、営業利益で▲145億円のマイナス要因が発生。過去の利益修正のための処理であり、今期に発生した損失ではない。カジタク社案件を除く、上期営業利益は1,008億円。

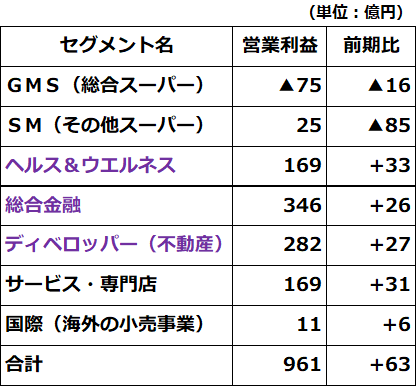

上半期の一時的要因は、もう1つある。海外子会社がIFRS16号を採用したことで、一時的影響が出ている。こちらは、上期営業利益に+46億円の影響があった。カジタク案件とIFRS採用の影響を両方除く、上期営業利益は961億円である。

同社が開示する一時的要因の影響を除いた営業利益のセグメント分解は、以下の通りです。

イオンの事業セグメント別営業利益:2019年3-8月期(2020年2月期の上半期)カジタク社案件、海外IFRS16号適用影響を除く

事業別セグメント情報を見ると、イオンの2つの構造変化が分かります。

【1】スーパーストアの利益は低迷、金融・不動産・ドラッグストアの利益拡大で最高益達成

【2】国内の利益が伸び悩む中、海外の利益が拡大トレンド入り

象徴的なのは、イオンの中核ビジネスであるGMS(総合スーパー)が上半期は赤字だったことです。7月の既存店販売が悪天候(冷夏)の影響で落ち込んだ影響もあり、上半期の既存店販売は前期比▲0.3%のマイナスでした。西日本豪雨・暖冬が業績の足を引っ張った前年度(2019年2月期)に続き、今期も天候不順が足を引っ張っています。

それでも、ヘルス&ウエルネス(ドラッグストア)、金融、不動産、サービス、国際事業の利益成長によって、連結営業利益(一時的要因を除く)は、順調に拡大しています。

海外でも、小売業ではそんなに利益を稼げていません。それは、事業別セグメントの「国際」部門の営業利益が11億円しかないことから分かります。ただし、金融、不動産の海外利益が拡大しているため、海外部門全体では大きく利益を伸ばしています。上半期は、アセアン(東南アジア)で152億円、中国で16億円の利益を稼いでいます。

現在のイオンは、必ずしもスーパーストアで稼ぐのではなく、金融、不動産、ドラッグストアなどを含めた、連結全体で、利益を成長させるビジネスモデルに転換しています。金融、不動産業は、イオンのショッピングセンターと不可分です。イオンのショッピングセンターがにぎわっているからこそ、イオンの金融、不動産業の収益が拡大する構造です。

イオンは、金融・不動産を含めて、上半期に、海外で営業利益の17.5%を稼ぎ出しています。今後、海外収益の構成比がさらに高まっていくことが、予想されます。

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/356m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/160m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/160m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)