逆境の中、3期連続の経常最高益を見込むイオン

イオンは「株主優待」人気銘柄として有名です。楽天証券「株主優待検索」で長年、人気トップの座を維持しています。ただ、3~4年前までは「優待は人気でも業績はイマイチ」というイメージがつきまとっていました。

今、そのイメージが変わりつつあります。構造改革の効果で、今期は会社予想ベースで3期連続の経常最高益を更新する見通しです。イオンは株主優待だけでなく、業績でも評価できる銘柄になったと考えています。

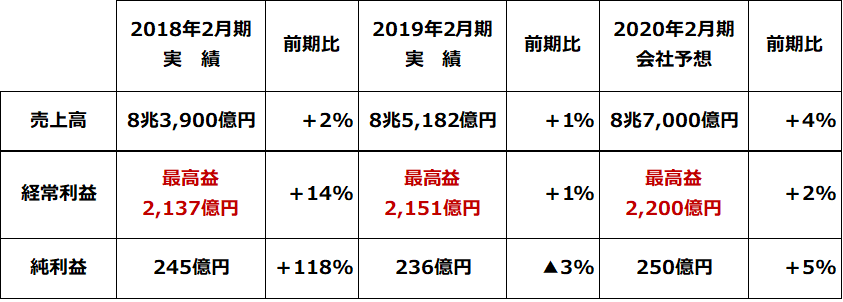

イオンは、2018年2月期に連結経常利益で過去最高益を更新した後、19年2月期・20年2月期と3期連続で、経常最高益を更新する見通しです。人手不足、人件費上昇、天候不順、消費増税(19年10月)と悪材料が続く中、金融、不動産、ドラッグストア、海外の利益を伸ばすことで、経常最高益を実現しています。

イオンの連結業績

グループ各社の再編にコスト(特別損失)が出るので、連結純利益はまだ最高益に届いていませんが、再編が完了すれば、いずれ純利益も最高益を更新すると予想されます。

イオンは「小売+金融+不動産」&「海外」で稼ぐビジネスモデルを確立

イオンやイトーヨーカ堂などの大手スーパーは、長らくユニクロ、無印良品、ニトリなどの専門店や、セブンイレブン、ローソンなどのコンビニに売り上げを奪われて、衰退していくイメージを持たれていました。つまり、大手スーパー、百貨店など総合小売業が衰退し、専門店(カテゴリー・キラー:特定分野の勝者)が成長する時代が続くイメージだったのです。

ところが、小売業界に、ちょっとした異変が起こっています。イオンなど総合スーパーの一部が、元気を取り戻しています。一方、国内のコンビニには、やや飽和感が出ています。

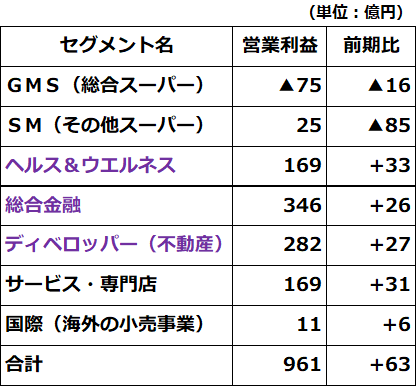

イオンの復活の背景に何があるのでしょうか? それは、イオンのセグメント情報を見ると良くわかります。同社が10月9日に発表した上半期(3-8月期)決算で、連結営業利益は前年同期比4%減の863億円でした。ただ、一時的要因であるカジタク社案件【注】の影響を除いた営業利益は、前期比12%増の1,008億円と、好調でした。

【注】イオンの上半期決算の一時的マイナス要因

子会社のカジタク社(家事支援・店頭支援事業を行う)で過去に不正会計があったことが判明。その修正のため、イオン連結決算では2019年3-5月期に、営業収益で▲146億円、営業利益で▲145億円のマイナス要因が発生。過去の利益修正のための処理であり、今期に発生した損失ではない。カジタク社案件を除く、上期営業利益は1,008億円。

上半期の一時的要因は、もう1つある。海外子会社がIFRS16号を採用したことで、一時的影響が出ている。こちらは、上期営業利益に+46億円の影響があった。カジタク案件とIFRS採用の影響を両方除く、上期営業利益は961億円である。

同社が開示する一時的要因の影響を除いた営業利益のセグメント分解は、以下の通りです。

イオンの事業セグメント別営業利益:2019年3-8月期(2020年2月期の上半期)カジタク社案件、海外IFRS16号適用影響を除く

事業別セグメント情報を見ると、イオンの2つの構造変化が分かります。

【1】スーパーストアの利益は低迷、金融・不動産・ドラッグストアの利益拡大で最高益達成

【2】国内の利益が伸び悩む中、海外の利益が拡大トレンド入り

象徴的なのは、イオンの中核ビジネスであるGMS(総合スーパー)が上半期は赤字だったことです。7月の既存店販売が悪天候(冷夏)の影響で落ち込んだ影響もあり、上半期の既存店販売は前期比▲0.3%のマイナスでした。西日本豪雨・暖冬が業績の足を引っ張った前年度(2019年2月期)に続き、今期も天候不順が足を引っ張っています。

それでも、ヘルス&ウエルネス(ドラッグストア)、金融、不動産、サービス、国際事業の利益成長によって、連結営業利益(一時的要因を除く)は、順調に拡大しています。

海外でも、小売業ではそんなに利益を稼げていません。それは、事業別セグメントの「国際」部門の営業利益が11億円しかないことから分かります。ただし、金融、不動産の海外利益が拡大しているため、海外部門全体では大きく利益を伸ばしています。上半期は、アセアン(東南アジア)で152億円、中国で16億円の利益を稼いでいます。

現在のイオンは、必ずしもスーパーストアで稼ぐのではなく、金融、不動産、ドラッグストアなどを含めた、連結全体で、利益を成長させるビジネスモデルに転換しています。金融、不動産業は、イオンのショッピングセンターと不可分です。イオンのショッピングセンターがにぎわっているからこそ、イオンの金融、不動産業の収益が拡大する構造です。

イオンは、金融・不動産を含めて、上半期に、海外で営業利益の17.5%を稼ぎ出しています。今後、海外収益の構成比がさらに高まっていくことが、予想されます。

イオンは構造改革によって総合スーパーを「強い小売業」に転換

イオンのショッピングセンターに行けば分かりますが、総合スーパーはもはや専門店と競合する存在ではありません。今は、ユニクロなど人気の専門店を積極的に取り込み、ショッピングセンター全体の魅力を高める戦略を取っています。

自前の売り場は、競争力のある生鮮食品や、競争力のあるPB(トップバリュ)などを中心にして、専門店と競合する衣料品や雑貨の売り場は縮小しています。つまり、イオンは、専門店と競合せず、共存する存在になっています。

外部テナントを取り込むと、そこからは賃貸収入が入ります。今やショッピングセンターは小売業(自前の売り場)と、不動産業(テナント管理)のミックスとなっています。さらに、魅力的なGMSを全国に展開することで、クレジットカードや銀行などの総合金融業の利益成長も見込めます。

このようにしてイオンは、総合スーパー事業を衰退ビジネスから再び成長するビジネスに変えたのだと思います。

自前の売り場にこだわらず、魅力的な空間を作ることで稼ぐ発想は、不動産業のものです。魅力的な立地をおさえている不動産業が、小売業に参入すると成功しやすいのは、もともと自前の売り場がないからです。JR東日本が駅ナカなどに展開する「ルミネ」や、三井不動産が展開する「ららぽーと」は、魅力的な空間を作り、競争力の高い専門店を呼び込むことで、競争力のある小売業を作ることに成功しています。

海外コンビニの成長が魅力のセブン&アイ、総合スーパーの構造改革は出遅れ

セブン&アイHD(3382)傘下のイトーヨーカ堂も、同様の構造改革に着手しています。「セブンパークアリオ柏」などを見ると、イオンと同じく専門店を取り込んで、強い総合小売業の復活を感じさせるところがあります。ただし、イオンに比べると、総合スーパー強化の取り組みは、出遅れの感があります。

セブン&アイHDは、海外のコンビニ事業の成長が加速していることが、投資魅力につながっています。ただし、グループ内の総合小売業(イトーヨーカ堂とそごう西武)建て直しは、道半ばです。

コンビニとの戦いは続く

総合スーパーにはまだ天敵がいます。セブンイレブン、ローソン、ファミリーマートなどのコンビニです。コンビニの販売のおおむね8割以上は食料品と飲料です。ここは大手スーパーが自前で収益を稼げる部門として、最後まで残してきたところです。

過去10年で、コンビニは大手スーパーの顧客にどんどん食い込んできました。10年以上前、コンビニの顧客の中心は若年層で、品ぞろえも若年層が外で食べる手軽な食べ物が中心でした。この時は、大手スーパーと直接競合することはありませんでした。

ところが、コンビニはその後、顧客ターゲットを変えてきています。家庭食をターゲットとして、40~50代の女性顧客を増やすことに成功してきました。家庭食がターゲットとなったことで、コンビニは大手スーパーとモロにバッティングするようになりました。コンビニは次々と魅力的な総菜や食材を開発し、大手スーパーの客を奪っていきました。

イオンは、コンビニを撃退するビジネスモデルも徐々に作りつつあると考えられます。小型スーパーやドラッグ・ファーマシーです。まだセブンイレブンを凌駕するビジネスになったとは言えませんが、コンビニよりも面積が広く品ぞろえが異なるドラッグストアや、小型の食品スーパーの一部は、コンビニよりも高い競争力を持ち始めています。

コンビニとの競争では、依然としてコンビニのほうが優位ですが、一方的にやられるだけでなく、いい勝負を挑める体制を少しずつ作りつつあるといえます。

イオングループ各社の投資魅力は、いずれも高いと判断

イオンは、中核事業を担う子会社を多数上場させています。典型的な、親子上場企業です。イオンの成長を担う上場子会社は、いずれも、投資価値が高いと判断しています。

(1)イオンフィナンシャルサービス(8570)

イオングループの金融事業を担う。今期(2020年3月期)の経常利益(会社予想)は、前期比▲0.2%の700億円。前期まで8期連続で経常最高益を更新してきたが、最高益とほぼ同水準の利益が続く見込み。予想配当利回りが23日時点で4.1%と高いことも魅力。配当利回りは、年間1株当たり配当金(会社予想)68円を、23日の株価1,662円で割って算出。

(2)イオンモール(8905)

イオングループのデベロッパー(不動産)事業を担う。今期(2020年2月期)の経常利益(会社予想)は、前期比3%増の540億円と、10期連続で最高益を更新する見込み。予想配当利回りは23日時点で2.3%。

(3)ウエルシアHD(3141)

イオングループのドラッグ・ファーマシー事業の中核を担う。今期(2020年2月期)の経常利益(会社予想)は、前期比13%増の356億円と、22期連続で最高益を更新する見込み。予想配当利回りは23日時点で0.7%。

▼もっと読む!著者おすすめのバックナンバー

10月17日:プロが選んだ「最高益」更新見込みの「割安」小型株3銘柄

10月3日:もしバフェットが日本株ファンドマネージャーだったら買うかもしれない株を探す

9月26日:10-12月の人気優待トップ10:アナリストの視点でチェック

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。