![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

トルコの通貨危機は、世界に拡散するか?

トルコリラ(トルコの通貨)急落に端を発した「新興国危機」の不安を受けて、日経平均株価が乱高下しています。トルコだけでなく、トルコと同様に対外負債残高が大きい高金利国(ブラジル、南アフリカなど)の通貨も一斉に下落しました。

トルコの通貨危機は、今後、さらに拡大するのでしょうか?あるいは、収束に向かうのでしょうか? トルコとブラジルのファンダメンタルズ(経済的基礎条件)をチェックしながら、考えます。

今日のレポートは、昨日のレポートの続きです。昨日のレポートも、以下より、ぜひお読みいただきたいと思います。

8月15日:トルコ危機の本質。なぜトルコの問題で日経平均は急落急騰するのか?

世界の長期金利比較:信用の低い国ほど高金利

海外には、利回りの高い債券がたくさんあります。高金利国の国債は、表面上の利回りだけ見ると、とても魅力的に見えます。ただし、利回りが高い国ほど、信用が低い(対外借金への依存度が大きい)ことに注意が必要です。世界経済が順調なときには問題になりませんが、世界経済になんらかの不安が出るときには、高金利国の通貨は大きく下落することがあります。

今が、まさにそのタイミングです。米国の利上げをきっかけに、世界的な超金融緩和が出口に向かう不安を背景に、高金利国の通貨が売られています。今回、ターゲットになっているのは、トルコリラです。

金利の高い国の国債に、幅広く分散して長期投資すれば、円高が進んでも、メリットは大きいと考えています。ただし、特定の国に集中投資していると、今のような急落局面で短期的に致命的な損失をこうむることがあります。「分散投資」「長期投資」が大切です。

主要国の10年国債利回り:8月15日時点

トルコリラの急落に、ブラジルレアルも「つれ安」

トルコ、ブラジルはともに高金利国ですが、信用力が低く、金利は高くても、長期的には通貨が下落しています。

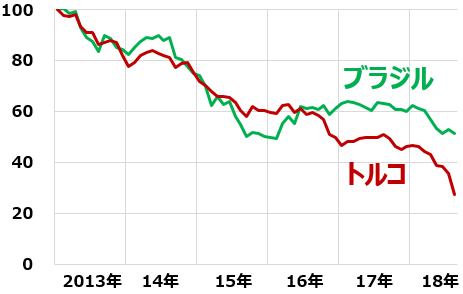

トルコリラ、ブラジルレアルの対米ドル為替レート月次推移:2013年1月末~2018年8月(15日)

最近、トルコリラの下げがきつくなっています。8月10日には、たった1日で、米ドル対比22%も下落しました。トルコの信用低下を受けて、トルコの国債が売られ(国債利回りが上昇)、トルコリラが下落しているものです。ブラジルレアルは、2016年以降、対米ドルで反発していましたが、足元、トルコリラに「つれ安」しています。

トルコの利回りが急上昇。2015年はブラジルの利回りも上昇

両国の信用状態は、10年国債利回りにあらわれています。信用が低下すると利回りは上昇、信用が回復すると利回りは低下しています。

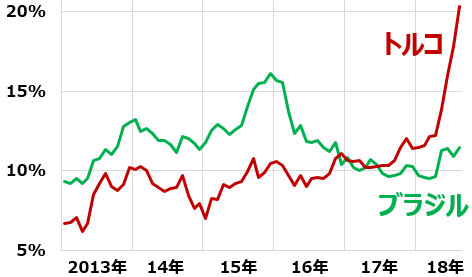

トルコ、ブラジルの10年国債利回り月次推移:2013年1月末~2018年8月(15日)

2013~2018年の利回り推移を見ると、トルコとブラジルで、信用状態の変化が異なることがわかります。

【1】2015年ブラジル通貨危機

2015年には、資源価格の急落を受け、ブラジル通貨危機が起こりました。原油、鉄鉱石、石炭などの天然資源の価格が急落し、世界経済が資源安ショックに見舞われた年です。

ブラジルは資源国(鉄鉱石、石炭、原油など産出)です。資源(鉄鉱石、石炭)を輸出して外貨を稼ぎ、内需を成長させてきました。資源高でうるおい高成長を実現していた間に、バラマキ型の社会福祉を推進。そのため、資源が全面的に急落したダメージは大きく、ブラジルの信用不安が高まりました。結果、2015年にブラジルの通貨が急落し、ブラジル国債の利回り上昇が際立ち、「ブラジル危機」と言われました。

このブラジル危機では、トルコはあまり売られませんでした。トルコは非資源国で資源は輸入に頼っています。資源急落はトルコ経済にメリットとなります。

【2】2018年トルコ通貨危機

今年は、トルコの信用不安に焦点が当たっています。逆に、ブラジルの不安はさほど高まっていません。ブラジルは2015年の危機のあと財政改革に動き、さらに資源価格のリバウンドを受けて、経済が回復。ブラジル国債もトルコ国債につれ安していますが、ブラジルのファンダメンタルズ回復を見ると、どんどん売られ続ける理由はないと、考えられます。

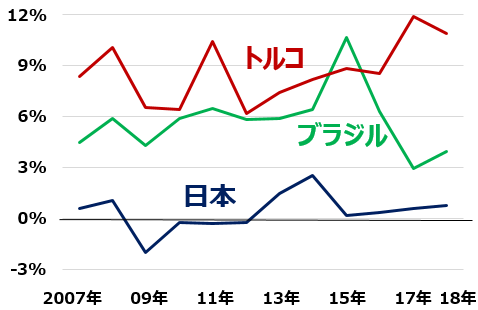

日本との比較:GDP成長率はブラジル、トルコの方が高い

それでは、ブラジル、トルコのファンダメンタルズを日本と比較しましょう。まずは、GDP(国内総生産)成長率です。日本よりも、両国の成長率は高いことがわかります。

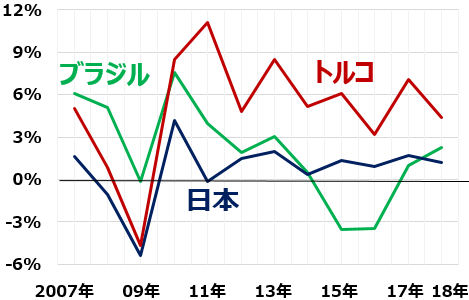

日本・ブラジル・トルコのGDP成長率:2007~2018年

リーマンショック(2008年)の前まで、ブラジルとトルコは世界経済を牽引する高成長国として期待されていました。ところが、リーマンショックの後の2009年には、日本とトルコの成長率はマイナスに転落し、ブラジルの成長率も大きく低下しました。

その後、ブラジル、トルコはいったん高成長国に戻りましたが、ブラジルは、2015年の資源安ショックでマイナス成長に転落しています。

経済変動は激しいですが、トルコ、ブラジルともに、成長率だけで見ると日本よりも魅力的に見えます。

日本との比較:万年黒字の日本、赤字続きのブラジル、トルコ

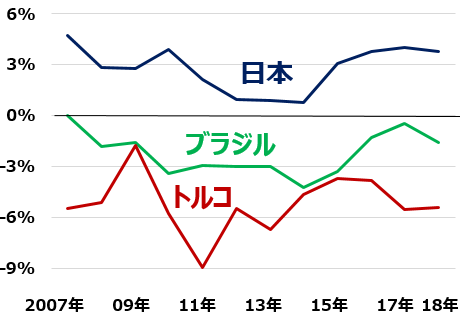

日本は対外純資産(対外資産から対外負債を差し引いた金額)が世界最大です。世界最大の金持ち国というわけです。経常収支の黒字を稼ぎ続け、対外純資産を拡大させました。

一方、ブラジルとトルコは、対外負債残高が大きいです。両国とも、経常赤字が続いてきたことが負債の拡大につながっています。

日本、ブラジル、トルコの経常収支(対GDP比率):2007~2018年

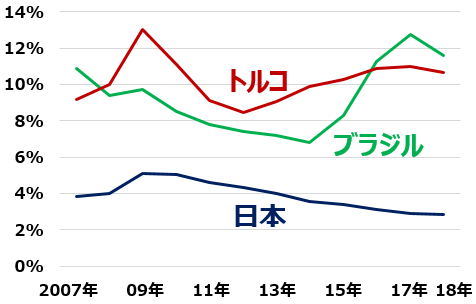

日本との比較:日本は低インフレ・低失業率。ブラジル、トルコは高インフレ・高失業率

日本では、インフレ率が低いことが「良くない」ことで、何とかしてインフレ率を高めようと、日本銀行が腐心しています。ただし、インフレを歓迎するのは、世界的に見ると珍しい国です。

ブラジルやトルコは、インフレ率が高くなりすぎないように努力しています。ところが、信用不安が高まると通貨が売られ、輸入品の価格上昇。これを受けて、インフレ率が高まります。

日本、ブラジル、トルコのインフレ率:2007~2018年

失業率を比較すると、日本が優等生で、ブラジル、トルコは問題を抱えていることがわかります。GDP成長率が低いことだけ除けば、日本は、経済のファンダメンタルズで優等生と言えます。

日本、ブラジル、トルコの完全失業率:2007~2018年

結論:米利上げが続く限り、高金利国の通貨不安は続く

高金利国の通貨下落の根っこには、米国の利上げがあります。これからも利上げが続くならば、高金利国の通貨の売りは続くでしょう。ただし、高金利国の信用不安が高まると、米国は利上げ自体を継続することが困難になってきます。米国の利上げに打ち止め感が出れば、高金利国に反発余地が出ます。

トルコが米国との対決色を強め、国際社会から孤立しつつある現状を考えると、トルコ国債への投資リスクは引き続き高いと言わざるを得ません。一方、ファンダメンタルズが改善しつつあるブラジルは、トルコ危機につられて売られていますが、長期的な投資価値は高いと考えています。

ただし、長期的にはブラジルもトルコも通貨が下がっていく国ですので、この2国に集中投資するのは危険です。高金利国には幅広く分散投資することが必要と考えています。

▼著者おすすめのバックナンバー

8月15日:トルコ危機の本質。なぜトルコの問題で日経平均は急落急騰するのか?

▼他の新着オススメ連載

今日のマーケット・キーワード:米『長短利回り格差』の縮小は景気後退の前兆?

今日、あの日:74年ぶり最高気温更新【11年前の8月16日】

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/160m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/160m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)