![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

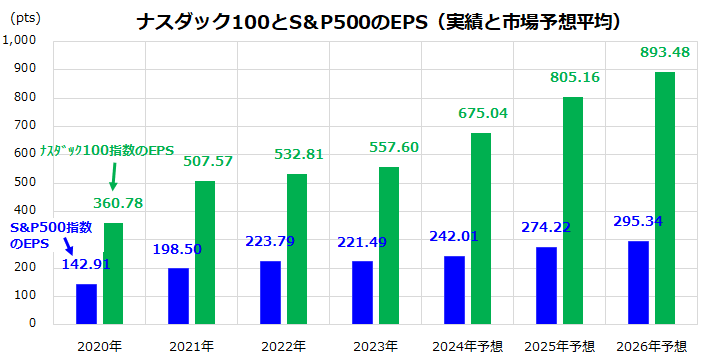

ナスダック100指数の利益成長期待が高まっている

振り返ってみると、半導体、コンピュータ、インターネット、スマートフォンなどほとんどのイノベーション(技術革新)は米国で生まれ進化してきました。スタートアップ企業の資金需要を支えるベンチャーキャピタル(リスクマネー)も潤沢な資本主義経済大国です。もちろん、その間には「新陳代謝」が繰り返され、それぞれの時代の主役は入れ替わってきました。

例えば、1995年に「Windows 95」と呼ばれる画期的なOS(オペレーティングシステム)を発売したマイクロソフトは、その後の浮沈を経た後にクラウド事業や生成AI分野でリード役を担うに至り、時価総額は「世界首位」に返り咲きました。

「一握りの大手テック株が米国の業績拡大と株価指数の堅調をけん引するのは不健全」との見方もありますが、時価総額加重平均型株価指数であるS&P500や世界株式(MSCI指数)におけるウエート(時価総額比率)拡大傾向は現実的な事象です。

筆者個人の見解では、ダウ平均(30銘柄で構成される修正後株価単純平均指数)の半導体企業にエヌビディアが選ばれず、いまだインテルが入っていることに違和感もあります(ダウ平均の構成銘柄はS&Pダウ・ジョーンズ・インデックスが選出します)。

実際、近年はダウ平均のパフォーマンスがS&P500に劣後している状況が顕著です。なお、米国や日本でダウ平均をベンチマークに採用しているアクティブ・マネジャーはほぼ皆無です。

図表2は、上記したGAFAMにエヌビディアを加えた大手テック銘柄6社の時価総額ウエートが約6割を占めるナスダック100指数とS&P500それぞれをベースにしたEPS(1株当たり利益)の実績と市場予想平均を示したものです。

ナスダック100のEPSは2024年と2025年にそれぞれ約2割増益で過去最高益を更新していく見通しです。利益成長期待が高い大手テック株のEPS拡大予想が市場平均(S&P500)ベースの業績拡大(最高益更新予想)をけん引するトレンドが続くことが見込まれていることに注目したいと思います。

<図表2:ナスダック100指数ベースの最高益更新が見込まれる>

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[動画で解説]決算レポート:マイクロン・テクノロジー(今3Qは営業黒字拡大、「HBM3e」出荷開始)、アプライド・マテリアルズ(今期、来期と半導体生産の新技術の寄与が期待できる)](https://m-rakuten.ismcdn.jp/mwimgs/8/1/160m/img_81e7f17a6cd82652bd8c5bb22b3c3de471354.jpg)

![[動画で解説]「ドル/円、来月は165円か。政府日銀の介入はいつ?」FXマーケットライブ](https://m-rakuten.ismcdn.jp/mwimgs/0/b/160m/img_0bbb43fc70cde9a4ae842c3264da1af444138.jpg)