![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

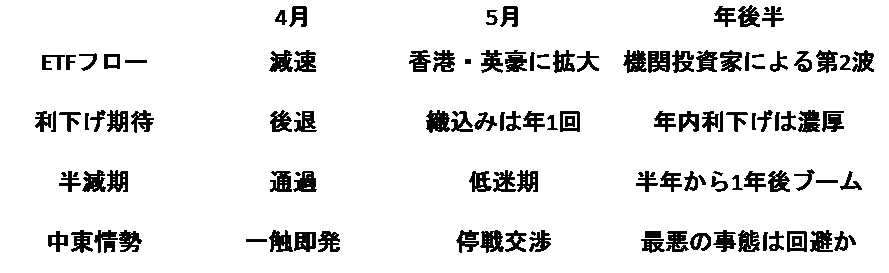

4つの材料

このように、ETF一辺倒だった相場から、ETFフロー、金融政策、中東情勢、半減期の影響などの各材料がバランスよく綱引きをした結果、ほぼ横ばい推移となった。5月の相場については、この4つの要因がどうなるかである程度展望できそうだ。

ETFフロー

まずETFのフローだがこれは目に見えて減速している。71営業日続いたブラックロックの現物ビットコインETF 「IBIT」の流入も途絶えた。ただ、これは全米のETFの中で史上10位となる快挙でフローがゼロであるのが通常だ。

すなわち、ETF市場での売りと買いの数がある程度バランスしていれば、もしくは市場参加者がBTC相場の変動に沿って取引していれば、こうしたファンドからの現物市場への影響は出ない。

しかし、需給バランスが崩れ、ETF価格と保有するBTCの理論価格との乖離(かいり)が生じた際にマーケットメーカーが裁定取引を行って初めて資金流出入が生じる。従って、ETFからのフローが下火になったからといって売り材料となったわけではなく、悲観視する必要はない。

一方で、複数のETF業者からここまでの買いの主体は個人が中心だったと報告されており、今後、機関投資家のETF購入が予想される。また、4月30日には香港でBTCとETH(イーサリアム)の現物ETFが登場。英国や豪州、韓国などでも認める方向で動いていると報じられている。

ただ、今のところ、まだ本格的に需給インパクトを与えるには至っておらず5月の相場に影響を与えるかはやや疑問だ。ただ、そうした期待感が先高感となって相場を下がり難くする効果がありそうだ。

利下げ期待

次に金融政策だが、これは4月の数字である程度勝負があった形だ。3月のFOMC(米連邦公開市場委員会)でFRBは年3回の利下げを予想したが、4月に入りCPI、コアPCEデフレーター(米国の個人消費支出)ともに前年同月比で前月を横ばいないし上回り、「インフレ率が低下するので実質金利を一定に保つために名目金利を利下げする」というシナリオが崩れた。

ただ、既に市場は年内の利下げを1回程度しか織り込んでおらず、この材料による売り圧力は限定的。インフレ動向次第では今後の買い材料となり得るが、足元では低下傾向はみられていない。

半減期

従来より申し上げているとおり、BTC相場は供給要因から4年サイクルを描いている。半減期から1年~1年半後に供給減でバブルを形成、バブルが崩壊して1年前後の冬の時代が到来、大底を付けたのち半減期に向け期待先行で上昇をする。そして半減期を迎えると半年から1年間は期待先行買いの利食い売りやマイナーの投げ売りなどで低迷する。

今回、半減期を無事通過したことで、この低迷期に入った形だ。とはいえ、マイナーの採算は十分とれている可能性が高く、投げ売りによる下落は避けられそうだが、少なくともあと数カ月は上値が重い展開が続きそうだ。

中東情勢

最後に中東情勢だが、これは明るい兆しが見えてきた。イランがイスラエルに再報復しなかったことにより報復の応酬が中東戦争・世界大戦に飛び火する懸念は後退した。

そして、ここに来て火種であるガザ地区についても停戦交渉が進展している。現時点で俎上(そじょう)に上がっているのは6週間程度の停戦でまだ先行きは予断を許さないが、市場が懸念していた紛争の拡大は回避されそうだ。

とはいえ、この材料はあくまで売り材料が回避されるだけで、積極的にBTCを購入していく材料とはならない。また、米上下院は難航していたイスラエルとウクライナへの950億ドルの軍事支援予算を可決した。これによりウクライナでの戦闘は長期化、不測の事態に陥るリスクは高まった形で、少なくともリスク資産にプラスな話ではない。

ただ、ここで疑問に思うのは米国のどこにそんな余裕があるのかだ。すなわち、日本円にして15兆円もの資金を他国に大盤振る舞いできる背景に、やはりコロナ後の財政規律の緩みがあるのは間違いない。大事な選挙を前に面倒な財源議論をすっ飛ばして財政ファイナンスに頼ることへのハードルがまひしてしまった。

実際、第2四半期の新規国債発行額を2,020億ドルから2,430億ドルにあっさり増額した。長い目で見てドルへの信認を失わせ、BTCなどへの逃避需要を増やす動きだ。年後半に第1四半期に見た以上のドル離れのうねりが到来すると考える。

このように、各材料とも将来の上昇要因となりえ、相場の下支えとなるものの、積極的に買う材料にはなりえず、半減期のアノマリーが示す通り、5月は横ばい圏での推移が予想される。

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[動画で解説]決算レポート:マイクロン・テクノロジー(今3Qは営業黒字拡大、「HBM3e」出荷開始)、アプライド・マテリアルズ(今期、来期と半導体生産の新技術の寄与が期待できる)](https://m-rakuten.ismcdn.jp/mwimgs/8/1/160m/img_81e7f17a6cd82652bd8c5bb22b3c3de471354.jpg)