![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

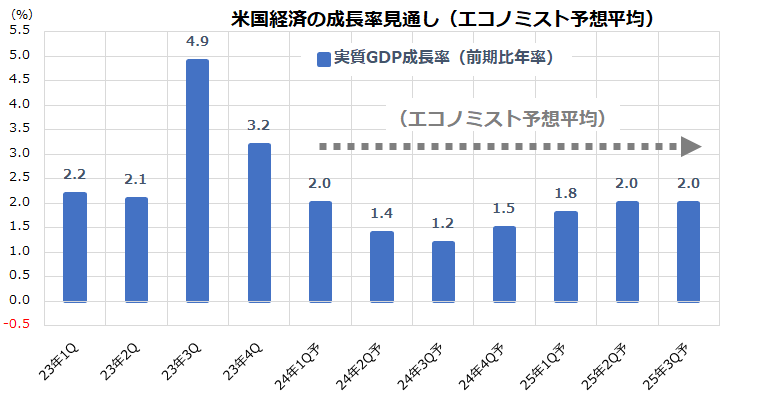

米国経済の「ノーランディング予想」は業績見通しを後押し

4月5日に発表された3月の米・雇用統計では、非農業雇用者増加数が+30.3万人と市場予想平均(+21.4万人)を上回り、失業率は3.8%と前月(3.9%)より低下して労働市場の堅調を示しました。また、ISM(米サプライマネジメント協会)が1日に発表した3月の製造業PMI(購買担当者指数)は50.3と2022年10月以来となる50(景況感の分岐点)を上回りました。

図表3は、米国の四半期別・実質GDP(国内総生産)成長率(前期比年率)の2023年4Qまでの実績と2024年1Q以降のエコノミスト予想平均(Bloomberg集計平均)を示したものです。一目瞭然で、米国経済は「景気後退」(2四半期連続のマイナス成長)に陥らず、ソフトランディング(軟着陸)もへずに「ノーランディング」(無着陸=プラス成長を続ける)と見込まれていることが分かります。

こうした底堅い景気見通しの要因としては、(1)金融引締めの影響が限定的かつ軽微にとどまっている、(2)移民を中心とする労働参加が進む中で雇用増加が続いている(サービス業、医療・教育、政府部門などでは人手不足となっている)、(3)株価上昇や住宅不動産市況の堅調による「資産効果」が個人消費を支えている、(4)バイデン政権による財政出動策による景気下支え効果が寄与しているなどが挙げられます。

実質成長率は年央の一時的な鈍化をへつつも、2025年に向けては緩やかな回復基調が見込まれています。

<図表3>米経済見通しは「ノーランディング」に変化している

上述した景気見通しを受け、米国企業の業績見通しは堅調です。S&P500ベースの暦年EPS(1株当たり利益)予想は2024年に前年比+9.1%の241.76と史上最高益を更新。2025年も前年比+12.5%の272.02、2026年も前年比+8.4%の294.83と最高益を更新し続ける見込みです(市場予想平均/Bloombergによる集計)。

株式市場は、リスク要因が顕在化する局面では短期的にせよ投資家心理や売買需給の悪化で株価が調整モード入りしやすくなります。また、株式に対する要求リスクプレミアムが上昇すると、予想PER(株価収益率)などバリュエーションに下押し圧力がかかることもあります。

しかし、ファンダメンタルズ面で業績の成長(利益拡大)が続く限り、株価指数(例:S&P500)は中期的な視点で見た「想定レンジ」(将来の利益成長を織り込んだ上値めどと下値めど)は徐々に切り上がっていくと考えられます。米国株式が過度に下落する場面では、中長期の視点で押し目買いや積み増し買いに分があると判断しています。

▼著者おすすめのバックナンバー

2024年4月5日:外貨に対し円は全面安?内外株式の長期リターンを検証(香川睦)

2024年3月29日:米国株高は小休止?S&P500はどこまで伸びるのか(香川睦)

2024年3月22日:新NISAで「配当貴族」に分散投資!注目したい米国市場の「配当王」(香川睦)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/160m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/160m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)