![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

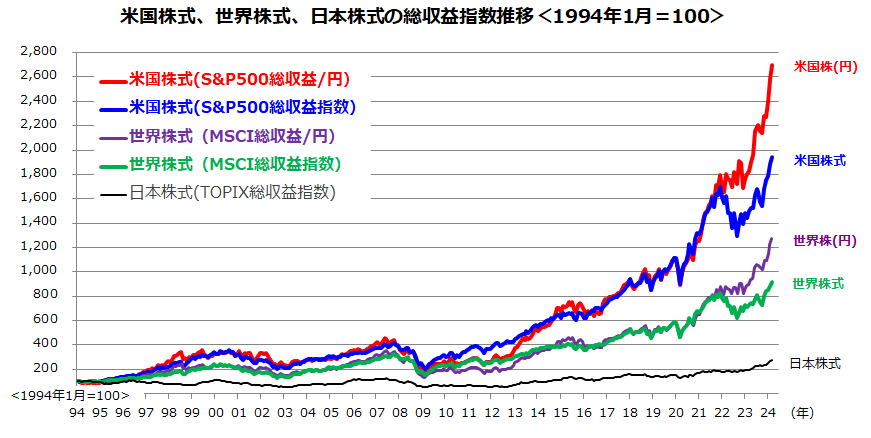

長期視点では円建て米国株式のパフォーマンスが優勢

米国株式市場を象徴するS&P500種指数は3月まで5カ月連続で上昇しました。図表1は米国株式(S&P500)、世界株式(MSCI世界株式指数)、日本株式(TOPIX(東証株価指数))の総収益指数(配当込みトータルリターン指数)の推移について1994年1月を100としてドルベースと円ベースで比較したものです。

米国株式(円)の総収益は約30年で27.0倍に伸びてきました(3月末)。これは、同じ期間における世界株式(円)の12.7倍、日本株式の2.8倍を大きく上回る市場実績です。時期により優劣が一時的に変わっても、S&P500がリスク(リターンのブレ)を加味した長期リターンではドルベースでも円ベースでも世界株式や日本株式に対して優勢だったことが分かります。

ただ、短期的には4月入りして米国株式は調整モードの兆しを見せています。

3月29日に発表された2月・PCEコア価格指数の前年同月比伸びは+2.8%と市場予想通りだったものの、ISM(全米供給管理協会)が1日に発表した3月の製造業PMI(購買担当者指数)は市場予想に反し好不況の分岐点(50)を上回り活動拡大を示しました。

パウエル議長などFRB(米連邦準備制度理事会)高官に「利下げを急ぐ必要はない」とややタカ派的な発言が相次ぎました。

先物市場が織り込んできた「早期利下げ期待」は後退し、債券市場の長期金利(10年国債利回り)は一時4.42%まで上昇。株式バリュエーション悪化(割高感)が意識され、テック系グロース株を中心に株価の重荷となりました。株式市場は、5日に発表される3月・米雇用統計と債券市場の反応(金利変動)を警戒する動きとなっています。

<図表1>長期視点では「円建て米国株式」のパフォーマンスが優勢

(出所) Bloombergより楽天証券経済研究所作成(1994年1月~2024年3月)

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)